資產(chǎn)的風(fēng)險(xiǎn)及其衡量_2021年中級會(huì)計(jì)財(cái)務(wù)管理每日攻克一考點(diǎn)

方向遠(yuǎn)比努力重要,。方向錯(cuò)了,停止便是進(jìn)步,。現(xiàn)在中級會(huì)計(jì)正處于備考的沖刺階段,,小編為大家整理了相關(guān)的核心考點(diǎn),快來看看吧,!

的風(fēng)險(xiǎn)及其衡量_2021年中級會(huì)計(jì)財(cái)務(wù)管理每日攻克一考點(diǎn)")

資產(chǎn)的風(fēng)險(xiǎn),,是指資產(chǎn)收益率的不確定性,其大小可用資產(chǎn)收益率的離散程度來衡量,。資產(chǎn)收益率的離散程度,,是指資產(chǎn)收益率的各種可能結(jié)果與預(yù)期收益率的偏差。

一般說來,,離散程度越大,,風(fēng)險(xiǎn)越大;離散程度越小,風(fēng)險(xiǎn)越小,。衡量離散程度的指標(biāo)主要有收益率的方差,、標(biāo)準(zhǔn)差和標(biāo)準(zhǔn)差率等。

(一)風(fēng)險(xiǎn)的衡量

名稱 | 含義 | 計(jì)算公式 | 適用范圍 |

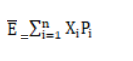

期 望 值 | 期望值是指在不確定的前提下(即意味著屬于風(fēng)險(xiǎn)型決策),,按照估計(jì)的各種可能水平及其發(fā)生概率計(jì)算的加權(quán)平均數(shù),。 |

| |

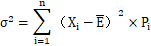

方 差 | 方差是用來表示隨機(jī)變量與期望值之間的離散程度的一個(gè)數(shù)值。 |

| 方差是以絕對數(shù)來衡量某資產(chǎn)的全部風(fēng)險(xiǎn),,在期望值相同的情況下,,方差越大,,風(fēng)險(xiǎn)越大;相反,,方差越小,,風(fēng)險(xiǎn)越小。 方差的局限性在于它是一個(gè)絕對數(shù),,只適用于相同期望值決策方案風(fēng)險(xiǎn)程度的比較,。 |

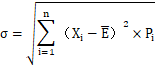

標(biāo) 準(zhǔn) 差 (均 方 差) | 標(biāo)準(zhǔn)差是反映概率分布中各種可能結(jié)果對期望值的偏離程度的一個(gè)數(shù)值。 |

| 標(biāo)準(zhǔn)差是方差的算術(shù)平方根,。所以,,二者的特點(diǎn)均相同。 |

標(biāo) 準(zhǔn) 差 率 | 標(biāo)準(zhǔn)差率是標(biāo)準(zhǔn)差與期望值之比,。 |

| 標(biāo)準(zhǔn)差率是以相對數(shù)來衡量某資產(chǎn)的全部風(fēng)險(xiǎn),,一般情況下,標(biāo)準(zhǔn)差率越大,,風(fēng)險(xiǎn)越大,;相反,標(biāo)準(zhǔn)差率越小,,風(fēng)險(xiǎn)越小,。 標(biāo)準(zhǔn)差率指標(biāo)的適用范圍較廣,尤其適用于期望值不同的決策方案風(fēng)險(xiǎn)程度的比較,。同樣,,期望值相同時(shí)也可以使用。 |

(二)風(fēng)險(xiǎn)矩陣

風(fēng)險(xiǎn)矩陣,,是指按照風(fēng)險(xiǎn)發(fā)生的可能性和風(fēng)險(xiǎn)發(fā)生后果的嚴(yán)重程度,,將風(fēng)險(xiǎn)繪制在矩陣圖中,展示風(fēng)險(xiǎn)及其重要性等級的風(fēng)險(xiǎn)管理工具方法,。

風(fēng)險(xiǎn)矩陣適用于表示企業(yè)各類風(fēng)險(xiǎn)重要性等級,,也適用于各類風(fēng)險(xiǎn)的分析評價(jià)和溝通報(bào)告。

風(fēng)險(xiǎn)矩陣坐標(biāo),,是以風(fēng)險(xiǎn)后果嚴(yán)重程度為縱坐標(biāo),、以風(fēng)險(xiǎn)發(fā)生可能性為橫坐標(biāo)的矩陣坐標(biāo)圖。

風(fēng)險(xiǎn)矩陣的主要優(yōu)點(diǎn):為企業(yè)確定各項(xiàng)風(fēng)險(xiǎn)重要性等級提供了可視化的工具,。

風(fēng)險(xiǎn)矩陣的主要缺點(diǎn):

一是需要對風(fēng)險(xiǎn)重要性等級標(biāo)準(zhǔn),、風(fēng)險(xiǎn)發(fā)生可能性、后果嚴(yán)重程度等做出主觀判斷,,可能影響使用的準(zhǔn)確性;

二是應(yīng)用風(fēng)險(xiǎn)矩陣所確定的風(fēng)險(xiǎn)重要性等級是通過相互比較確定的,因而無法將列示的個(gè)別風(fēng)險(xiǎn)重要性等級通過數(shù)學(xué)運(yùn)算得到總體風(fēng)險(xiǎn)的重要性等級,。

(三)風(fēng)險(xiǎn)對策

風(fēng)險(xiǎn)對策 | 方式 | 含義 | 方法闡釋 |

規(guī)避 風(fēng)險(xiǎn) | 當(dāng)資產(chǎn)風(fēng)險(xiǎn)所造成的損失不能由該資產(chǎn)可能獲得的收益予以抵消時(shí),,應(yīng)當(dāng)放棄該資產(chǎn),,以規(guī)避風(fēng)險(xiǎn)。 | 規(guī)避風(fēng)險(xiǎn)的方式有: (1)拒絕與不守信用的廠商業(yè)務(wù)往來,; (2)放棄可能明顯導(dǎo)致虧損的項(xiàng)目,; (3)新產(chǎn)品在試制階段發(fā)現(xiàn)諸多問題而果斷停止試制。 | |

減少 風(fēng)險(xiǎn) | 減少風(fēng)險(xiǎn)是指:一方面控制風(fēng)險(xiǎn)因素,,減少風(fēng)險(xiǎn)的發(fā)生,;另一方面控制風(fēng)險(xiǎn)發(fā)生的頻率和降低風(fēng)險(xiǎn)損害程度。 | 減少風(fēng)險(xiǎn)的方法有: (1)進(jìn)行準(zhǔn)確的預(yù)測,; (2)對決策進(jìn)行多方案優(yōu)選和相機(jī)替代,; (3)與政府及時(shí)溝通獲取政策信息; (4)在發(fā)展新產(chǎn)品前,,充分進(jìn)行市場調(diào)研,; (5)分散投資等。 | |

轉(zhuǎn)移 風(fēng)險(xiǎn) | 對可能給企業(yè)帶來災(zāi)難性損失的資產(chǎn),,企業(yè)應(yīng)以一定的代價(jià),,采取某種方式轉(zhuǎn)移風(fēng)險(xiǎn)。 | 轉(zhuǎn)移風(fēng)險(xiǎn)的方法有: (1)向?qū)I(yè)性保險(xiǎn)公司投保,; (2)采取合資,、聯(lián)營、增發(fā)新股,、發(fā)行債券,、聯(lián)合開發(fā)等實(shí)現(xiàn)風(fēng)險(xiǎn)共擔(dān); (3)通過技術(shù)轉(zhuǎn)讓,、特許經(jīng)營,、戰(zhàn)略聯(lián)盟、租賃經(jīng)營和業(yè)務(wù)外包等實(shí)現(xiàn)風(fēng)險(xiǎn)轉(zhuǎn)移,。 | |

接受 風(fēng)險(xiǎn) | 接受風(fēng)險(xiǎn)包括風(fēng)險(xiǎn)自擔(dān)和風(fēng)險(xiǎn)自保兩種方式,。 | 風(fēng)險(xiǎn)自擔(dān)是指風(fēng)險(xiǎn)損失發(fā)生時(shí),直接將損失攤?cè)氤杀净蛸M(fèi)用,,或沖減利潤,;風(fēng)險(xiǎn)自保是指企業(yè)預(yù)留一筆風(fēng)險(xiǎn)金或隨著生產(chǎn)經(jīng)營的進(jìn)行,有計(jì)劃地計(jì)提資產(chǎn)減值準(zhǔn)備等,。 |

——以上中級會(huì)計(jì)考試相關(guān)知識點(diǎn)選自田明老師授課講義

——以上中級會(huì)計(jì)考試相關(guān)知識點(diǎn)選自田明老師授課講義(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號