名義利率與實(shí)際利率的換算_2021年中級(jí)會(huì)計(jì)財(cái)務(wù)管理每日攻克一考點(diǎn)

來源:東奧會(huì)計(jì)在線責(zé)編:cyw2021-08-10 13:19:17

人生最大一種痛,,不是失敗,,而是沒有經(jīng)歷自己想要經(jīng)歷的一切,。現(xiàn)在中級(jí)會(huì)計(jì)正處于備考的沖刺階段,,小編為大家整理了相關(guān)的核心考點(diǎn),快來看看吧,!

際利率的換算_2021年中級(jí)會(huì)計(jì)財(cái)務(wù)管理每日攻克一考點(diǎn)")

1.一年多次計(jì)息時(shí)的名義利率與實(shí)際利率

實(shí)際利率=

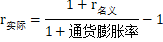

2.通貨膨脹情況下的名義利率與實(shí)際利率

名義利率,,是央行或其他提供資金借貸的機(jī)構(gòu)所公布的未調(diào)整通貨膨脹因素的利率,即利息(報(bào)酬)的貨幣額與本金的貨幣額的比率,,即指包括補(bǔ)償通貨膨脹(包括通貨緊縮)風(fēng)險(xiǎn)的利率,。實(shí)際利率是指剔除通貨膨脹率后儲(chǔ)戶或投資者得到利息回報(bào)的真實(shí)利率,。

名義利率與實(shí)際利率之間的關(guān)系為:1+r名義=(1+r實(shí)際)×(1+通貨膨脹率),所以,,實(shí)際利率的計(jì)算公式為:

——以上中級(jí)會(huì)計(jì)考試相關(guān)知識(shí)點(diǎn)選自田明老師授課講義

——以上中級(jí)會(huì)計(jì)考試相關(guān)知識(shí)點(diǎn)選自田明老師授課講義(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)