股票投資_2021年中級會計財務管理必備知識點

情況是在不斷的變化,,要使自己的思想適應新的情況,,就得不斷的學習。2021年中級會計《財務管理》相關知識點已更新,,快和小編一起開啟2021年中級會計的備考之路吧,!戳我查看《財務管理》必備知識點匯總

【內容導航】

股票投資

【所屬章節(jié)】

第六章 投資管理

【知識點】股票投資

股票投資

(一)股票的價值

股票的內在價值是指投資股票預期未來獲得的現金流入的現值。它是股票的真實價值,也叫理論價值,。

當股票內在價值高于購買價格時,可以進行股票投資,。

當股票內在價值低于購買價格時,,應當放棄股票投資,。

1.股票估價基本模型

由于股票沒有到期日,從單個股東角度來說,,投資于股票所獲得的未來現金流量包括持有期間從被投資公司分得的現金股利和出售時得到的變現收入。從股東整體角度來說,,投資于股票所獲得的未來現金流量僅包括持有期間從被投資公司分得的現金股利,,因為股東之間購買或轉讓股票不會引起股東整體現金流量的變化(買入股票一方引起現金流出,,賣出股票一方引起現金流入,,從股東整體角度來看,現金流量為零),。一般的股票估值模型是基于股東整體角度來考慮的,。

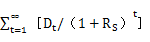

股票價值的估價模型:

VS=

式中,VS表示股票的價值,,Dt為未來各年分得的現金股利,,RS為估價所采用的貼現率即股東要求的最低收益率。

2.常用的股票估價模式

(1)固定增長模式,。

VS=D0(1+g)/(RS-g)或:VS=D1/(RS-g)

注意:區(qū)分D0和D1,。D0是當前的股利,D1是未來第一期的股利,。

(2)零增長模式,。

如果公司未來各期發(fā)放的股利都相等,或者說,,當固定增長模式中g=0時,,VS=D/RS。

(3)階段性增長模式,。

許多公司的股利在某一階段有一個超常的增長率,,這一期間的增長率g可能大于RS,而后階段公司的股利固定不變或正常增長,。對于階段性增長的股票,,需要分段計算,才能確定股票的價值,。

3.優(yōu)先股的價值

從經濟收益角度來看,,優(yōu)先股可以看作是特殊的普通股(固定股息率優(yōu)先股可以看作是固定股利普通股,即股利零增長的普通股),,其估值公式為:

VS=D/RS

(二)股票投資的收益率

1.股票收益的來源

股票投資的收益由股利收益,、股利再投資收益、轉讓價差收益3部分構成,。

2.股票的內部收益率

股票投資的內部收益率,,是指能使未來現金流入量的現值(股利折成的現值)等于股票購買價格的折現率,,即股票投資的凈現值等于零時的折現率。股票的內部收益率高于投資者所要求的最低報酬率時,,投資者才愿意購買該股票,。

根據股票的價格等于未來現金股利折成的現值,即:P0=D1/(RS-g),,將公式變形后求得:

R=D1/P0+g,。

從上式可以看出,股票投資內部收益率由兩部分構成:一部分是預期股利收益率D1/P0,,另一部分是股利增長率g,。

")

注:以上中級會計考試知識點選自田明老師《財務管理》授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號