財務(wù)杠桿效應_2021年中級會計財務(wù)管理必備知識點

不想做一個終生空虛而又碌碌無為的人。腳踏實地走好每一步,,都應該穩(wěn)重而又踏實。2021年中級會計《財務(wù)管理》相關(guān)知識點已更新,,快和小編一起開啟2021年中級會計的備考之路吧!戳我查看《財務(wù)管理》必備知識點匯總

管理必備知識點")

【內(nèi)容導航】

財務(wù)杠桿效應

【所屬章節(jié)】

第五章 籌資管理(下)

【知識點】財務(wù)杠桿效應

財務(wù)杠桿效應

(一)財務(wù)杠桿

財務(wù)杠桿,,反映息稅前利潤和每股收益的杠桿關(guān)系,是指由于固定性資本成本的存在,,而導致普通股每股收益變動率大于息稅前利潤變動率的杠桿效應,。財務(wù)杠桿反映了普通股每股收益的波動性,,用以評價企業(yè)的財務(wù)風險。

財務(wù)杠桿是指企業(yè)負債經(jīng)營能使普通股權(quán)益資本獲得額外的利益,。債務(wù)資本和權(quán)益資本一樣要求獲取相應的投資回報,雖然債權(quán)人對企業(yè)的資產(chǎn)求償權(quán)在先,,但只能獲得固定的利息收入和到期收回本金,,其投入企業(yè)的債務(wù)資本所創(chuàng)造的剩余高額利潤全部歸普通股權(quán)益資本所有,,提高了普通股的每股收益,這就是負債籌資的財務(wù)杠桿正效應,。但若企業(yè)獲利能力很差,息稅前利潤小于利息費用時,,負債經(jīng)營將使普通股權(quán)益資本所能獲得的凈利潤出現(xiàn)負數(shù),,這就是負債籌資的財務(wù)杠桿負效應,。

(二)財務(wù)杠桿系數(shù)

為了對財務(wù)杠桿效應進行量化,財務(wù)管理中常用財務(wù)杠桿系數(shù)來描述,。財務(wù)杠桿系數(shù)(DFL,Degree Of Financial Leverage),,是指普通股每股收益(EPS)變動率相對于息稅前利潤(EBIT)變動率的倍數(shù),。

1.定義公式

DFL=普通股每股收益變動率/息稅前利潤變動率=(△EPS/EPS)/(△EBIT/EBIT)

式中:DFL為財務(wù)杠桿系數(shù);△EPS為普通股每股收益變動額;EPS為變動前的普通股每股收益;△EBIT為息稅前利潤變動額;EBIT為變動前的息稅前利潤,。

【手寫板】

DFL2021=(△EPS/EPS0)/(△EBIT/EBIT0)

基期:EPS0= ①

預測期:EPS= ②

②-①:△EPS= ③

③/①=△EPS/EPS0= DFL2021=(△EPS/EPS0)/(△EBIT/EBIT0)= × = ≥1

如果沒有優(yōu)先股DP=0,DFL2021= ,。

2.簡化公式

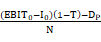

預測期財務(wù)杠桿系數(shù)DFL=基期息稅前利潤/(基期息稅前利潤-基期利息)=EBIT0/(EBIT0-I0)

式中:EBIT0表示基期息稅前利潤;I0表示基期債務(wù)利息。

在有優(yōu)先股的條件下,,由于優(yōu)先股股息通常也是固定的,但應以稅后利潤支付,,所以此時財務(wù)杠桿系數(shù)公式應改寫為:DFL=EBIT0/[EBIT0-I0-DP/(1-T)]。

式中:Dp表示基期優(yōu)先股股利,,T表示所得稅稅率。

財務(wù)杠桿系數(shù)推導演示 |

基期:EPS0= 預測期:EPS= 將上式代入DFL的定義公式即可求得結(jié)果 DFL= 式中:EBIT0為基期息稅前利潤;I0為基期債務(wù)利息,;DP為基期優(yōu)先股股利 |

由上式可知,只要企業(yè)的資本結(jié)構(gòu)中存在固定性資本,,就一定存在財務(wù)杠桿的放大效應。即只要固定性資本成本不等于零,,財務(wù)杠桿系數(shù)就恒大于1,。

【提示】以上計算財務(wù)杠桿系數(shù)的兩套公式經(jīng)常結(jié)合起來使用,,計算財務(wù)杠桿系數(shù)時使用簡化公式,即利用基期數(shù)據(jù)計算預測期的財務(wù)杠桿系數(shù),,在此基礎(chǔ)上回到定義公式,只要知道了預測期的任何一個變動率,,就可計算另一個變動率,。

(三)財務(wù)杠桿與財務(wù)風險

財務(wù)風險是指企業(yè)因使用固定性資本成本籌資而導致的普通股每股收益波動的風險,。企業(yè)財務(wù)風險的大小主要取決于財務(wù)杠桿系數(shù)的高低,。一般情況下,,財務(wù)杠桿系數(shù)越大,,每股收益對于息稅前利潤變動的彈性就越大,如果息稅前利潤上升,,則每股收益會以更快的速度上升;如果息稅前利潤下降,那么每股收益會以更快的速度下降,,從而財務(wù)風險也越大,。反之,,財務(wù)風險就越小。

影響財務(wù)杠桿的因素包括:息稅前利潤;固定性資本成本(債務(wù)利息,、優(yōu)先股股息);所得稅稅率,。

")

注:以上中級會計考試知識點選自田明老師《財務(wù)管理》授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號