�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> ؔ��(w��)���� >> ����

����[С����ҦҦ��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ��2016���м���Ӌ�Qؔ��(w��)������Ҋ���c���ɱ��ԑB(t��i)������

���������cʮ�����ɱ��ԑB(t��i)����

������һ���ɱ����ԑB(t��i)���

�����ɱ��ԑB(t��i)���ַQ�ɱ���(x��)��,����ָ�ɱ���׃���c�I(y��)��(w��)�����a(ch��n)�����N������֮�g�������P(gu��n)ϵ,�����ճɱ��ԑB(t��i)��ͨ�,����ѳɱ��^(q��)�֞�̶��ɱ�,��׃�ӳɱ��ͻ�ϳɱ���

|

e |

��(x��)��� |

���x |

Ҫ�c�U� |

|

�̶��ɱ� |

�s���Թ̶��ɱ� |

�s���Թ̶��ɱ���ָ������(d��ng)�ֵĶ��ڣ���(j��ng)�I���Q���ЄӲ��ܸ�׃����w��(sh��)�~�Ĺ̶��ɱ�,���s���Թ̶��ɱ�������(j��ng)�I�����ɱ�,������I(y��)��S��һ���ĘI(y��)��(w��)�������ؓ(f��)��(d��n)����ͳɱ�,��Ҫ�뽵�ͼs���Թ̶��ɱ���ֻ��ͨ�^�������ý�(j��ng)�I�������Խ�Q,����̶��Y�a(ch��n)���f�M(f��i)�����˹�������Ӌ��Ĺ̶��Y�a(ch��n)���f��,�����U�M(f��i)���������,�������ˆT�Ļ������Y�ȡ� |

��1���̶��ɱ��ġ��̶�����(qi��ng)�{(di��o)�����P(gu��n)������(n��i)��,����һ���I(y��)��(w��)��������һ�����g����,�� ��2���̶��ɱ��ġ��̶�����(qi��ng)�{(di��o)�ض�������(n��i)�ɱ����~���S�I(y��)��(w��)�������p׃����׃��������λ�a(ch��n)Ʒ�Ĺ̶��ɱ��S�I(y��)��(w��)�������p׃����������׃��,�� |

|

�����Թ̶��ɱ� |

�����Թ̶��ɱ���ָ������(d��ng)�ֵĶ��ڽ�(j��ng)�I�Q���Є��ܸ�׃�䔵(sh��)�~�Ĺ̶��ɱ�,�������Թ̶��ɱ�������(j��ng)�I��ᘳɱ�,������I(y��)����(j��)��(j��ng)�I��ᘿ��Լ��Ը�׃�Ĺ̶��ɱ�,����V���M(f��i)���о��c�_�l(f��)�M(f��i),������Ӗ(x��n)�M(f��i)��,�� |

|

e |

��(x��)��� |

���x |

Ҫ�c�U� |

|

׃�ӳɱ� |

���g(sh��)��׃�ӳɱ� |

���g(sh��)��׃�ӳɱ���ָ�c�a(ch��n)�������_�ļ��g(sh��)��?q��)����P(gu��n)ϵ��׃�ӳɱ����@�N�ɱ�ֻҪ���a(ch��n)�ͱ�Ȼ���l(f��)��,���������a(ch��n),���似�g(sh��)׃�ӳɱ�����㡣 |

��1��׃�ӳɱ��ġ�׃�ӡ���(qi��ng)�{(di��o)�����P(gu��n)������(n��i)������һ���I(y��)��(w��)��������һ�����g����,�� ��2��׃�ӳɱ��ġ�׃�ӡ���(qi��ng)�{(di��o)�ض�������(n��i)�ɱ����~�S�I(y��)��(w��)�������p׃����������׃��,������λ�a(ch��n)Ʒ��׃�ӳɱ����S�I(y��)��(w��)�������p׃����׃���� |

|

������׃�ӳɱ� |

������׃�ӳɱ���ָͨ�^������(d��ng)�ֵěQ���Єӿ��Ը�׃��׃�ӳɱ�,���@ɱ������c�����λ׃�ӳɱ��İl(f��)���~������I(y��)��߹���ӛQ��,�� |

|

��ϳɱ� |

��׃�ӳɱ� |

��׃�ӳɱ���ָͨ����һ����ʼ��������ڹ̶��ɱ�,�����@����ʼ���Ļ��A(ch��)�����ಿ���S�I(y��)��(w��)�������L�����������L,���������׃�ӳɱ�����̶��Ԓ���C(j��)�M(f��i)��,�� |

��ϳɱ����ǡ���ϡ��˹̶��ɱ���׃�ӳɱ��ɷN��ͬ���|(zh��)�ijɱ�,��һ���棬����Ҫ�S�I(y��)��(w��)����׃����׃��,����һ����,��������׃���ֲ����c�I(y��)��(w��)����׃��������������������P(gu��n)ϵ�� |

|

��̶��ɱ� |

��̶��ɱ�Ҳ�Q�A��ʽ׃�ӳɱ�,����ָ�ɱ��S�I(y��)��(w��)����׃�������A��ʽ���L,���I(y��)��(w��)����һ���ȃ�(n��i)ԓɱ����~��׃����(d��ng)�I(y��)��(w��)�����L��һ���Ⱥ�,���@�N�ɱ������S��һ���µ�ˮƽ,�������µ��ȃ�(n��i)���ֲ�׃�������T,���\(y��n)؛�T,���z�T�Ĺ��Y�ȡ� | ||

|

����׃�ӳɱ� |

����׃�ӳɱ�,����ָ��һ���I(y��)��(w��)��������(n��i),���ɱ����~���ֲ�׃�����^�ض��I(y��)��(w��)�������t�S�I(y��)��(w��)����׃����������׃��,����̶����Y�ӳ��a(ch��n)�����Y,�� | ||

|

����׃�ӳɱ� |

����׃�ӳɱ���ͨ����һ����׃�ij�ʼ��,�ஔ(d��ng)�ڹ̶��ɱ�,���@����ʼ���Ļ��A(ch��)��,�S���I(y��)��(w��)��������,�ɱ�Ҳ��׃��,�����c�I(y��)��(w��)�����P(gu��n)ϵ�ǷǾ��Ե�,�������ɱ��֞飺��1���f�p�����ɱ�,����2���f�������ɱ��� |

���,���������ϳɱ��ķֽ�

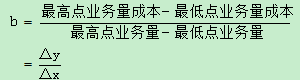

����1.�ߵ��c��

�����ߵ��c���Ǹ���(j��)�vʷ�Y������ߘI(y��)��(w��)������͘I(y��)��(w��)������ɱ�,���������λ׃�ӳɱ��̶��ɱ��ķ�����

����a=����c�I(y��)��(w��)���ɱ�-b������c�I(y��)��(w��)��

������=����c�I(y��)��(w��)���ɱ�-b������c�I(y��)��(w��)��

�����ߵ��c������Ҫ��(y��u)�c��Ӌ���^����,����ȱ�c��ֻ���]���c�͵��c�ɽM��(sh��)��(j��),�������Բ�,�����^�ֲڡ�

����2.�ؚw������

�����ؚw�������Ǹ���(j��)�^ȥһ�����g�ĘI(y��)��(w��)���ͻ�ϳɱ��Ěvʷ�Y��,����(y��ng)����С���˷�ԭ��,��Ӌ������ܴ���I(y��)��(w��)���c��ϳɱ��P(gu��n)ϵ�Ļؚwֱ�������Դ_����ϳɱ��й̶��ɱ���׃�ӳɱ��ķ���,��

�����ؚw���������]�����еĚvʷ��(sh��)��(j��),����ֽ�Y(ji��)������Փ���v��龫�_����Ӌ����^��(f��)�s,��

����3.�~��������

�����~���������ַQ��Ӌ������,�����Ǹ�����P(gu��n)�ɱ��~����������(x��)�~�ă�(n��i)�ݣ��Y(ji��)�����c�I(y��)��(w��)���������P(gu��n)ϵ,���Д�����^�ӽ���һɱ�,����ҕ�����һɱ���

�����~����������������,�������^�ֲ���?gu��)������^�Дࡣ

����4.���g(sh��)�y����

�������g(sh��)�y�����ַQ���I(y��)���̷�,�����Ǹ���(j��)���a(ch��n)�^���и��N���Ϻ��˹��ɱ��������ļ��g(sh��)�y���턝�̶ֹ��ɱ���׃�ӳɱ��ķ���,��

�������g(sh��)�y����ͨ��ֻ�m����Ͷ��ɱ��c�a(ch��n)����(sh��)��֮�g��Ҏ(gu��)����(li��n)ϵ�ijɱ��ֽ⡣

����5.��ͬ�_�J(r��n)��

������ͬ�_�J(r��n)���Ǹ���(j��)��I(y��)ӆ���Ľ�(j��ng)��(j��)��ͬ��f(xi��)�h���P(gu��n)��֧���M(f��i)�õ�Ҏ(gu��)��,�����_�J(r��n)��������Щ�Ŀ����׃�ӳɱ�,����Щ�Ŀ���ڹ̶��ɱ��ķ�����

������ͬ�_�J(r��n)��Ҫ����~��������ʹ��,��

���,����������ɱ�ģ��

�����ڌ���ϳɱ�����һ���ķ����^(q��)�֞�̶��ɱ���׃�ӳɱ�֮����(j��)�ɱ��ԑB(t��i),����I(y��)�Ŀ��ɱ���ʽ�Ϳ��Ա�ʾ�飺

�������ɱ�=�̶��ɱ����~+׃�ӳɱ����~=�̶��ɱ����~+��λ׃�ӳɱ����I(y��)��(w��)��

�����@����ʽ��׃�ӳɱ�Ӌ��,�����������������_�ƶ���(j��ng)�I�Q�ߺ��u�r�����T�����I(y��)���ȷ�����в��ɻ�ȱ����Ҫ����,��

ע������ԭ��(chu��ng)�ږ|�W��Ӌ�ھ���http://4455.net.cn/��,�������D(zhu��n)�d��

�������P(gu��n)���]��

����2016���м���Ӌ�Q���A(ch��)�A�ΌW(xu��)��(x��)Ӌ����

؟(z��)�ξ���ҦҦ

- ��һ�����£� 2016���м���Ӌ�Qؔ��(w��)������Ҋ���c���Y���Y�a(ch��n)���rģ��

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖