�|�W���

�|�W���

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

�м�(j��)ؔ(c��i)��(w��)�������Y����Ҫ���A(y��)�y(c��)����

����[С����ҦҦ��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q�l���ṩ��2016���м�(j��)ؔ(c��i)��(w��)�����Pӛ���Y����Ҫ�����A(y��)�y(c��)����,��

������֪�R(sh��)�c(di��n)�����Y����Ҫ�����A(y��)�y(c��)����

������һ�����ط�����

|

���x |

�ַQ�����{(di��o)����,���������P(gu��n)�(xi��ng)Ŀ������ȵ�ƽ���Y����Ҫ������A(ch��),������(j��)�A(y��)�y(c��)��ȵ����a(ch��n)��(j��ng)�I�΄�(w��)���Y�����D(zhu��n)���ٵ�Ҫ��,���M(j��n)�з����{(di��o)�������A(y��)�y(c��)�Y����Ҫ����һ�N����,�� |

|

Ӌ(j��)�㹫ʽ |

�Y����Ҫ��=�������Y��ƽ��ռ���~-�������Y��ռ���~������1���A(y��)�y(c��)���N�����p�ʣ�����1���A(y��)�y(c��)���Y�����D(zhu��n)�ٶ�׃��(d��ng)�ʣ� |

|

���c(di��n) |

Ӌ(j��)�㺆(ji��n)��,���������գ����A(y��)�y(c��)�Y(ji��)����̫���_ |

|

�m�÷��� |

����Ʒ�N����,��Ҏ(gu��)���(f��)�s,���Y�������^С���(xi��ng)Ŀ�� |

���,��������N�۰ٷֱȷ�

|

�������O(sh��) |

ijЩ�Y�a(ch��n)��ؓ(f��)���c�N�����뱣�ַ�(w��n)���İٷֱ��P(gu��n)ϵ,���N��Ҏ(gu��)ģ�U(ku��)����Ҫ�����Y�a(ch��n)�� |

|

Ӌ(j��)�㹫ʽ |

�ⲿ���Y������=�������Y�a(ch��n)/�����N�����룩�� �N�����������~-������ؓ(f��)��/�����N�����룩�� �N�����������~-�A(y��)�y(c��)���N��������N�ۃ����ʡ����������� |

|

�f�� |

����������Y�a(ch��n)����,���t�ⲿ�I�Y��Ҫ��Ҳ��(y��ng)����(y��ng)����,�� |

���,��������Y����(x��)���A(y��)�y(c��)��

|

�(xi��ng)Ŀ |

��ʽ |

|

�ؚwֱ���� |

|

|

�ߵ��c(di��n)�� |

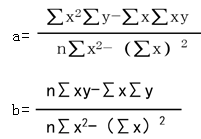

b=������������Y��ռ����-����������Y��ռ������/������N������-����N�����룩 ���������b����,��Y=a+bx��ʽ�оͿ������a,�� |

����������ʽY(ji��)=a+bx ���У�Y-�Y����Ҫ����a-��׃�Y�� ,��b-��λ׃��(d��ng)�Y��,�� X-��׃����

ע������ԭ��(chu��ng)�ږ|�W��(hu��)Ӌ(j��)�ھ���http://4455.net.cn/��,�������D(zhu��n)�d,��؟(z��)�ξ���ҦҦ

- ��һ��(g��)���£� 2016���м�(j��)ؔ(c��i)��(w��)��������ϻI�Y

- ��һ��(g��)���£� �]����

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)