�|�W���

�|�W���

�м���Ӌ(j��)�Q

�|�W��Ӌ(j��)�ھ� >> �м���Ӌ(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

��(qu��n)��˔�(sh��)�c�Y�a(ch��n)ؓ(f��)���ʵ��P(gu��n)ϵ

����[С�����Ȍ����A��]�|�W��Ӌ(j��)�ھ��м���Ӌ(j��)�Q�l���ṩ����ƪ��2016�꡶ؔ(c��i)��(w��)���������ɾ��x����(qu��n)��˔�(sh��)�c�Y�a(ch��n)ؓ(f��)���ʵ��P(gu��n)ϵ��

������ԭ�}��Ӌ(j��)������}

�����칫˾��һ�����й�˾,�����˾C�Ϸ�������ȵĽ�(j��ng)�I�I(y��)��,���_���������䷽������˾�������_���T���h�M(j��n)��ӑՓ,����˾���P(gu��n)�Y�����£�

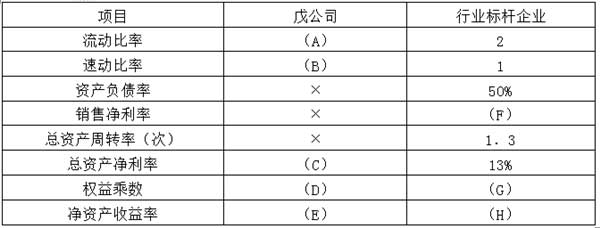

�����Y��һ���칫˾�Y�a(ch��n)ؓ(f��)�����������4��ʾ��

������4���칫˾�Y�a(ch��n)ؓ(f��)����������2012��12��31�գ���λ���fԪ

�����Y�϶����칫˾���ИI(y��)��(bi��o)�U��I(y��)����ؔ(c��i)��(w��)ָ��(bi��o)���5����ؔ(c��i)��(w��)ָ��(bi��o)��Ӌ(j��)���������,����ĩƽ����(sh��)�r(sh��)ʹ����ĩ��(sh��)���棩��

������5 �칫˾���ИI(y��)��(bi��o)�U��I(y��)����ؔ(c��i)��(w��)ָ��(bi��o)��2012�꣩

����ע�����С�������ʾʡ�ԵĔ�(sh��)��(j��),��

�����Y�������칫˾2012���N�������146977�fԪ,����������9480�fԪ��2013��Ͷ�YӋ(j��)����Ҫ�Y��15600�fԪ,����˾��Ŀ��(bi��o)�Y�a(ch��n)ؓ(f��)���ʞ�60%,����˾һֱ����ʣ��������ߡ�

����Ҫ��

���,���1���_������5��Ӣ����ĸ�����Ĕ�(sh��)ֵ������Ҫ��ʾӋ(j��)���^�̣�,��

������2��Ӌ(j��)���칫˾2012����Y�a(ch��n)�������c�ИI(y��)��(bi��o)�U��I(y��)�IJ,����ʹ�����ط��������Μy�㿂�Y�a(ch��n)�����ʺ͙�(qu��n)��˔�(sh��)׃�ӌ����Y�a(ch��n)�����ʲ��Ӱ�,��

������3��Ӌ(j��)���칫˾2012��ȿ��l(f��)�ŵĬF(xi��n)��������~,�� ��2013�꣩

�������_�𰸣�

���,���1��A=30000/20000=1.5

����B=��4000+12000��/20000=0.8

����C=9480/100000��=9.48%

����D=100000/40000=2.5

����E=9480/40000=23.7%

����F=13%/1.3=10%

����G=1/��1-50%��=2

����H=13%��2=26%

������2���칫˾2012����Y�a(ch��n)�������c�ИI(y��)��(bi��o)�U��I(y��)�IJ=23.7%-26%=-2.3%

�������Y�a(ch��n)������׃�ӌ����Y�a(ch��n)�����ʵ�Ӱ�=��9.48%-13%����2=-7.04%

������(qu��n)��˔�(sh��)׃�ӌ����Y�a(ch��n)�����ʵ�Ӱ�=9.48%����2.5-2��=4.74%

���,���3���칫˾2012����l(f��)�ŵĬF(xi��n)������~=9480-15600����1-60%��=3240���fԪ��

�������W(xu��)�T�ᆖ��

�����ώ����ã����}�еę�(qu��n)��˔�(sh��)�����1 / ��1-50%��,�� ��ĸ��1 - �Y�a(ch��n)ؓ(f��)���ʣ����@����@��(g��)50%��(y��ng)�������,��

�������|�W�ώ��ش�

�����ČW(xu��)�T,�����ã�

�����@���50%ָ�����Y�a(ch��n)ؓ(f��)���ʣ���(qu��n)��˔�(sh��)=�Y�a(ch��n)/�����ߙ�(qu��n)��=�Y�a(ch��n)/���Y�a(ch��n)-ؓ(f��)����=1/��1-ؓ(f��)��/�Y�a(ch��n)��=1/��1-�Y�a(ch��n)ؓ(f��)���ʣ�=1/��1-50%������������һ��,��

����ϣ�����Ԏ�������,�������������}�gӭ�^�m(x��)����~~

����ף���W(xu��)��(x��)��죡

���������м���Ӌ(j��)�Q���y���},���|�W�����l���������,��

�������P(gu��n)���]��

����������,���б���,���Є�(chu��ng)�£��Ѓ�(y��u)��,��2016�м��W(w��ng)�n����![]()

�����������]��2016�м���Ӌ(j��)�Q��ԇ�̲ļ��o��(d��o)�������A(y��)ӆ

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2016�꡶ؔ(c��i)��(w��)���������ɾ��x���A(y��)������c��ͨ���

- ��һ��(g��)���£� 2016�꡶ؔ(c��i)��(w��)���������ɾ��x����(y��ng)���~��ʹ���d�N�~���N��������x��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖