¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų¾śI(y©©)ŠC║Ž┐āą¦Ęų╬÷Ą─ĘĮĘ©

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų¾śI(y©©)ŠC║Ž┐āą¦Ęų╬÷Ą─ĘĮĘ©,ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻP(gu©Īn)ŽĄŻ║žöäš╣▄└Ē >> Ą┌╩«š┬ žöäšĘų╬÷┼cįuār >> Ą┌╦─╣Ø(ji©”) žöäšįuār┼c┐╝║╦ >> Ų¾śI(y©©)ŠC║Ž┐āą¦Ęų╬÷Ą─ĘĮĘ©

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ēŻ║Ī’Ī’Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2013─ĻŠC║ŽŅ}Ż¼2010─Ļå╬▀xŅ},Ż¼2009─Ļ┼ąöÓŅ}

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų¾śI(y©©)ŠC║Ž┐āą¦Ęų╬÷Ą─ĘĮĘ©

ĪĪĪĪŻ©ę╗Ż®Č┼░ŅĘų╬÷Ę©

ĪĪĪĪČ┼░ŅĘų╬÷Ę©,Ż¼ėųĘQČ┼░ŅžöäšĘų╬÷¾wŽĄ,Ż¼║åĘQČ┼░Ņ¾wŽĄŻ¼╩Ū└¹ė├Ė„ų„꬞öäš▒╚┬╩ųĖś╦ķgĄ─ā╚(n©©i)į┌┬ō(li©ón)ŽĄ,Ż¼ī”Ų¾śI(y©©)žöäšĀŅør╝░Įø(j©®ng)Ø·ą¦ęµ▀MąąŠC║ŽŽĄĮy(t©»ng)Ęų╬÷įuārĄ─ĘĮĘ©,ĪŻįō¾wŽĄ╩Ūęįā¶┘Y«a(ch©Żn)╩šęµ┬╩×ķŲ³cŻ¼ęį┐é┘Y«a(ch©Żn)ā¶└¹┬╩║═ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)×ķ║╦ą─,Ż¼ųž³cĮę╩ŠŲ¾śI(y©©)½@└¹─▄┴”╝░ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)ī”ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ą─ė░Ēæ,Ż¼ęį╝░Ė„ŽÓĻP(gu©Īn)ųĖś╦ķgĄ─ŽÓ╗źė░Ēæū„ė├ĻP(gu©Īn)ŽĄĪŻę“ŲõūŅ│§ė╔├└ć°Č┼░ŅŲ¾śI(y©©)│╔╣”æ¬ė├,Ż¼╣╩Ą├├¹,ĪŻ

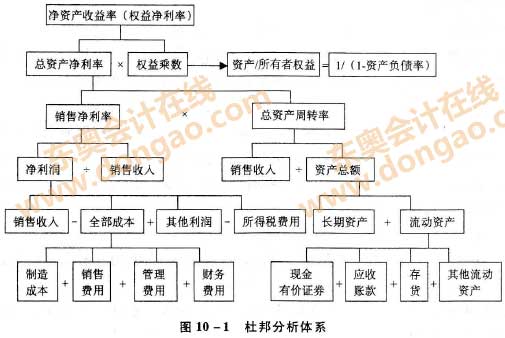

ĪĪĪĪČ┼░ŅĘų╬÷Ę©īóā¶┘Y«a(ch©Żn)╩šęµ┬╩Ż©ÖÓ(qu©ón)ęµā¶└¹┬╩Ż®ĘųĮŌ╚ńłD10-1╦∙╩ŠĪŻŲõĘų╬÷ĻP(gu©Īn)ŽĄ╩Į×ķŻ║

ĪĪĪĪā¶┘Y«a(ch©Żn)╩šęµ┬╩=õN╩█ā¶└¹┬╩Ī┴┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Ī┴ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)

ĪĪĪĪūóŻ║ó┘▒Šš┬õN╩█ā¶└¹┬╩╝┤ĀIśI(y©©)ā¶└¹┬╩,Ż¼õN╩█╩š╚ļ╝┤ĀIśI(y©©)╩š╚ļ,Ż¼õN╩█┘Mė├╝┤ĀIśI(y©©)┘Mė├ĪŻ

ĪĪ�,Īó┌╔ŽłDųąėąĻP(gu©Īn)┘Y«a(ch©Żn),Īóžōé∙┼cÖÓ(qu©ón)ęµųĖś╦═©│Żė├ŲĮŠ∙ųĄėŗ╦ŃĪŻ

ĪĪĪĪ▀\ė├Č┼░ŅĘų╬÷Ę©ąĶę¬ūźūĪęįŽ┬Äū³cŻ║

ĪĪĪĪ1.ā¶┘Y«a(ch©Żn)╩šęµ┬╩╩Ūę╗éĆŠC║ŽąįūŅÅŖĄ─žöäšĘų╬÷ųĖś╦,Ż¼╩ŪČ┼░ŅĘų╬÷¾wŽĄĄ─Ų³c,ĪŻ

ĪĪĪĪžöäš╣▄└ĒĄ──┐ś╦ų«ę╗╩Ū╩╣╣╔¢|žöĖ╗ūŅ┤¾╗»Ż¼ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ę┤ė│┴╦Ų¾śI(y©©)╦∙ėąš▀═Č╚ļ┘Y▒ŠĄ─½@└¹─▄┴”,Ż¼šf├„┴╦Ų¾śI(y©©)╗I┘Y,Īó═Č┘YĪó┘Y«a(ch©Żn)ĀI▀\Ą╚Ė„ĒŚžöäš╝░Ųõ╣▄└Ē╗ŅäėĄ─ą¦┬╩,Ż¼Č°▓╗öÓ╠ßĖ▀ā¶┘Y«a(ch©Żn)╩šęµ┬╩╩Ū╩╣╦∙ėąš▀ÖÓ(qu©ón)ęµūŅ┤¾╗»Ą─╗∙▒Š▒ŻūC,ĪŻ╦∙ęįŻ¼▀@ę╗žöäšĘų╬÷ųĖś╦╩ŪŲ¾śI(y©©)╦∙ėąš▀,ĪóĮø(j©®ng)ĀIš▀Č╝╩«ĘųĻP(gu©Īn)ą─Ą─,ĪŻČ°ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ė▀Ą═Ą─øQČ©ę“╦žų„ę¬ėą╚²éĆŻ¼╝┤õN╩█ā¶└¹┬╩,Īó┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩║═ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤),ĪŻ▀@śėŻ¼į┌▀MąąĘųĮŌų«║¾,Ż¼Š═┐╔ęįīóā¶┘Y«a(ch©Żn)╩šęµ┬╩▀@ę╗ŠC║ŽąįųĖś╦╔²ĮĄūā╗»Ą─įŁę“Š▀¾w╗»,Ż¼Å─Č°╦³▒╚ų╗ė├ę╗ĒŚŠC║ŽąįųĖś╦Ė³─▄šf├„å¢Ņ}ĪŻ

ĪĪĪĪ2.õN╩█ā¶└¹┬╩Ę┤ė│┴╦Ų¾śI(y©©)ā¶└¹ØÖ┼cõN╩█╩š╚ļĄ─ĻP(gu©Īn)ŽĄ,Ż¼╦³Ą─Ė▀Ą═╚ĪøQė┌õN╩█╩š╚ļ┼c│╔▒Š┐éŅ~Ą─Ė▀Ą═,ĪŻ

ĪĪĪĪꬎ“╠ßĖ▀õN╩█ā¶└¹┬╩Ż¼ę╗╩Ūę¬öU┤¾õN╩█╩š╚ļ,Ż¼Č■╩Ūę¬ĮĄĄ═│╔▒Š┘Mė├,ĪŻöU┤¾õN╩█╩š╚ļ╝╚ėą└¹ė┌╠ßĖ▀õN╩█ā¶└¹┬╩,Ż¼ėųėą└¹ė┌╠ßĖ▀┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩ĪŻĮĄĄ═│╔▒Š┘Mė├╩Ū╠ßĖ▀õN╩█ā¶└¹┬╩Ą─ę╗éĆųžę¬ę“╦ž,Ż¼Å─Č┼░ŅĘų╬÷łD┐╔ęį┐┤│÷│╔▒Š┘Mė├Ą─╗∙▒ŠĮY(ji©”)śŗ(g©░u)╩Ūʱ║Ž└Ē,Ż¼Å─Č°šę│÷ĮĄĄ═│╔▒Š┘Mė├Ą─═ŠÅĮ║═╝ėÅŖ│╔▒Š┘Mė├┐žųŲĄ─▐kĘ©ĪŻ╚ń╣¹Ų¾śI(y©©)žöäš┘Mė├ų¦│÷▀^Ė▀,Ż¼Š═ę¬▀Mę╗▓ĮĘų╬÷Ųõžōé∙▒╚┬╩╩Ūʱ▀^Ė▀,Ż╗╚ń╣¹╣▄└Ē┘Mė├▀^Ė▀Ż¼Š═ę¬▀Mę╗▓ĮĘų╬÷Ų┌┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)ŪķørĄ╚Ą╚,ĪŻÅ─łD10-1ųą▀Ć┐╔ęį┐┤│÷,Ż¼╠ßĖ▀õN╩█ā¶└¹┬╩Ą─┴Ēę╗═ŠÅĮ╩Ū╠ßĖ▀Ųõ╦¹└¹ØÖĪŻ×ķ┴╦įö╝ÜĄž┴╦ĮŌŲ¾śI(y©©)│╔▒Š┘Mė├Ą─░l(f©Ī)╔·Ūķør,Ż¼į┌Š▀¾w┴ą╩Š│╔▒Š┐éŅ~Ģr,Ż¼▀Ć┐╔Ė∙ō■(j©┤)ųžę¬ąįįŁät,Ż¼īó─Ūą®ė░Ēæ▌^┤¾Ą─┘Mė├å╬¬Ü┴ą╩Š,Ż¼ęį▒Ń×ķīżŪ¾ĮĄĄ═│╔▒ŠĄ─═ŠÅĮ╠ß╣®ę└ō■(j©┤)ĪŻ

ĪĪĪĪ3.ė░Ēæ┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Ą─ę╗éĆųžę¬ę“╦ž╩Ū┘Y«a(ch©Żn)┐éŅ~,ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)┐éŅ~ė╔┴„äė┘Y«a(ch©Żn)┼cķLŲ┌┘Y«a(ch©Żn)ĮM│╔,Ż¼╦³éāĄ─ĮY(ji©”)śŗ(g©░u)║Ž└Ē┼cʱīóų▒Įėė░Ēæ┘Y«a(ch©Żn)Ą─ų▄▐D(zhu©Żn)╦┘Č╚ĪŻę╗░ŃüĒšf,Ż¼┴„äė┘Y«a(ch©Żn)ų▒Įė¾w¼F(xi©żn)Ų¾śI(y©©)Ą─āöé∙─▄┴”║═ūā¼F(xi©żn)─▄┴”,Ż¼Č°ķLŲ┌┘Y«a(ch©Żn)ät¾w¼F(xi©żn)┴╦Ų¾śI(y©©)Ą─Įø(j©®ng)ĀIęÄ(gu©®)─ŻĪó░l(f©Ī)š╣?ji©”)ō┴�,ĪŻā╔š▀ų«ķgæ¬įōėąę╗éĆ║Ž└ĒĄ─▒╚└²ĻP(gu©Īn)ŽĄ,ĪŻ╚ń╣¹░l(f©Ī)¼F(xi©żn)─│ĒŚ┘Y«a(ch©Żn)▒╚ųž▀^┤¾Ż¼ė░Ēæ┘YĮų▄▐D(zhu©Żn),Ż¼Š═æ¬╔Ņ╚ļĘų╬÷ŲõįŁę“,Ż¼└²╚ńŲ¾śI(y©©)│ųėąĄ─žøÄ┼┘YĮ│¼▀^śI(y©©)äšąĶ꬯¼Š═Ģ■ė░ĒæŲ¾śI(y©©)Ą─ė»└¹─▄┴”,Ż╗╚ń╣¹Ų¾śI(y©©)š╝ėą▀^ČÓĄ─┤µžø║═æ¬╩š┘~┐Ņ,Ż¼ät╝╚Ģ■ė░Ēæ½@└¹─▄┴”Ż¼ėųĢ■ė░Ēæāöé∙─▄┴”,ĪŻę“┤╦,Ż¼▀Ćæ¬▀Mę╗▓ĮĘų╬÷Ė„ĒŚ┘Y«a(ch©Żn)Ą─š╝ė├öĄ(sh©┤)Ņ~║═ų▄▐D(zhu©Żn)╦┘Č╚ĪŻ

ĪĪĪĪ4.ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)ų„ę¬╩▄┘Y«a(ch©Żn)žōé∙┬╩ųĖś╦Ą─ė░Ēæ,ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)žōé∙┬╩įĮĖ▀,Ż¼ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)Š═įĮĖ▀Ż¼šf├„Ų¾śI(y©©)Ą─žōé∙│╠Č╚▒╚▌^Ė▀,Ż¼ĮoŲ¾śI(y©©)ĦüĒ┴╦▌^ČÓĄ─Ė▄ŚU└¹ęµ,Ż¼═¼Ģr,Ż¼ę▓ĦüĒ┴╦▌^┤¾Ą─’LļUĪŻ

ĪĪĪĪŻ©Č■Ż®╬ųĀ¢įuĘųĘ©

ĪĪĪĪŲ¾śI(y©©)žö䚊C║ŽĘų╬÷Ą─Ž╚“ī(q©▒)š▀ų«ę╗╩ŪüåÜv╔Į┤¾Īż╬ųĀ¢,ĪŻ╦¹į┌20╩└╝o│§│÷░µĄ─ĪČą┼ė├ŪńėĻ▒Ē蹊┐ĪĘ║═ĪČžöäšł¾▒Ē▒╚┬╩Ęų╬÷ĪĘųą╠ß│÷┴╦ą┼ė├─▄┴”ųĖöĄ(sh©┤)Ą─Ė┼─Ņ,Ż¼╦¹░č╚¶Ė╔éĆžöäš▒╚┬╩ė├ŠĆąįĻP(gu©Īn)ŽĄĮY(ji©”)║ŽŲüĒŻ¼ęį┤╦üĒįuārŲ¾śI(y©©)Ą─ą┼ė├╦«ŲĮ,Ż¼▒╗ĘQ×ķ╬ųĀ¢įuĘųĘ©,ĪŻ╦¹▀xō±┴╦Ų▀ĘNžöäš▒╚┬╩Ż¼ĘųäeĮoČ©┴╦Ųõį┌┐éįuārųą╦∙š╝Ą─▒╚ųž,Ż¼┐é║═×ķ100Ęų,Ż╗╚╗║¾Ż¼┤_Č©ś╦£╩▒╚┬╩,Ż¼▓ó┼cīŹļH▒╚┬╩ŽÓ▒╚▌^,Ż¼įu│÷├┐ĒŚųĖś╦Ą─Ą├ĘųŻ¼Ū¾│÷┐éįuĘų,ĪŻ

ĪĪĪĪ╬ųĀ¢įuĘųĘ©Å─└Ēšō╔Žīó,Ż¼ėąę╗éĆ╚§³cŻ¼Š═╩Ū╬┤─▄ūC├„×ķ╩▓├┤ę¬▀xō±▀@Ų▀éĆųĖś╦,Ż¼Č°▓╗╩ŪĖ³ČÓą®╗“Ė³╔┘ą®,Ż¼╗“š▀▀xō±äeĄ─žöäš▒╚┬╩Ż¼ęį╝░╬┤─▄ūC├„├┐éĆųĖś╦╦∙š╝▒╚ųžĄ─║Ž└Ēąį,ĪŻ╬ųĀ¢Ą─Ęų╬÷Ę©Å─╝╝ąg(sh©┤)╔Žųvėąę╗éĆå¢Ņ},Ż¼Š═╩Ū«ö─│ę╗éĆųĖś╦ć└ųž«É│ŻĢrŻ¼Ģ■ī”ŠC║ŽųĖöĄ(sh©┤)«a(ch©Żn)╔·▓╗║Ž▀ē▌ŗĄ─ųž┤¾ė░Ēæ,ĪŻ¢|ŖWųą╝ēĢ■ėŗ┬ÜĘQŠÄ▌ŗĪ░─╚īæ─Ļ╚AĪ▒░l(f©Ī)▓╝,ĪŻ▀@éĆ╚▒Ž▌╩Ūė╔ŽÓī”▒╚┬╩┼c▒╚ųžŽÓ"│╦"Č°ę²ŲĄ─ĪŻžöäš▒╚┬╩╠ßĖ▀ę╗▒Č,Ż¼ŲõŠC║ŽųĖöĄ(sh©┤)į÷╝ė100%;Č°žöäš▒╚┬╩┐sąĪę╗▒Č,Ż¼ŲõŠC║ŽųĖöĄ(sh©┤)ų╗£p╔┘50%ĪŻ

ĪĪĪĪ¼F(xi©żn)┤·╔ńĢ■┼c╬ųĀ¢Ą─Ģr┤·ŽÓ▒╚,Ż¼ęčėą║▄┤¾Ą─ūā╗»,ĪŻę╗░ŃšJ×ķŲ¾śI(y©©)žöäšįuārĄ─ā╚(n©©i)╚▌╩ūŽ╚╩Ūė»└¹─▄┴”Ż¼Ųõ┤╬╩Ūāöé∙─▄┴”,Ż¼į┘┤╬╩Ū│╔ķL─▄┴”,Ż¼╦³éāų«ķg┤¾ų┬┐╔░┤5:3:2Ą─▒╚ųžüĒĘų┼õĪŻė»└¹─▄┴”Ą─ų„ę¬ųĖś╦╩Ū┐é┘Y«a(ch©Żn)ł¾│Ļ┬╩,ĪóõN╩█ā¶└¹┬╩║═ā¶┘Y«a(ch©Żn)╩šęµ┬╩,Ż¼▀@╚²éĆųĖś╦┐╔░┤2:2:1Ą─▒╚ųžüĒ░▓┼┼ĪŻāöé∙─▄┴”ėą╦─éĆ│Żė├ųĖś╦,ĪŻ│╔ķL─▄┴”ėą╚²éĆ│Żė├ųĖś╦Ż©Č╝╩Ū▒Š─Ļį÷┴┐┼c╔Ž─ĻīŹļH┴┐Ą─▒╚ųĄŻ®,ĪŻ╝┘Č©╚įęį100Ęų×ķ┐éįuĘų,ĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c╝░┴ĢŅ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īWåT▌p╦╔▀^ĻP(gu©Īn)

ĪĪĪĪę╗į┬╦┘│╔Ż¼ųą╝ē═©ĻP(gu©Īn),Ż¼¢|ŖWųą╝ēĢ■ėŗ┬ÜĘQ╦┘│╔░Ó╔ŽŠĆ

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣▄└Ēīėėæšō┼cĘų╬÷

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ŠC║Ž┐āą¦įuārŻ©1Ż®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢