�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng) >> ؔ(c��i)��(w��)���� >> ����

����2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���N(xi��o)���A(y��)�y(c��)����

����[С�����Ȍ�(xi��)���A��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�l���ṩ����ƪ��2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���N(xi��o)���A(y��)�y(c��)������

������ƪ֪�R(sh��)�c(di��n)�P(gu��n)ϵ��ؔ(c��i)��(w��)���� >> �ھ��� �����c������� >> �ڶ���(ji��) ������� >> �N(xi��o)���A(y��)�y(c��)����

���������������

�������l�Ǽ�(j��)�����

�����v�����}�漰��2014��Ӌ(j��)���},��2010����x�}

���������l���c(di��n)�����N(xi��o)���A(y��)�y(c��)����

�����N(xi��o)���A(y��)�y(c��)������ָͨ�^(gu��)�Ј�(ch��ng)�{(di��o)��,�������P(gu��n)�Ěvʷ�Y�Ϻ��N��Ϣ����A(ch��),���\(y��n)�ÿƌW(xu��)���A(y��)�y(c��)����������ˆT�Č�(sh��)�H��(j��ng)�(y��n),����(du��)��I(y��)�a(ch��n)Ʒ��Ӌ(j��)�����g���N(xi��o)�������N(xi��o)���~�����A(y��)Ӌ(j��)��������^(gu��)�̡�

�����N(xi��o)���A(y��)�y(c��)�ķ����кܶ�N,����Ҫ�������Է������Ͷ���������,��

������һ���N(xi��o)���A(y��)�y(c��)�Ķ��Է�����

�������Է����������ǔ�(sh��)��������,����ָ�Ɍ�(zhu��n)�I(y��)�ˆT����(j��)��(sh��)�H��(j��ng)�(y��n),����(du��)�A(y��)�y(c��)��(du��)���δ��(l��i)��r���l(f��)չڅ��(sh��)�����A(y��)�y(c��)��һ�N������������һ���m�����A(y��)�y(c��)��(du��)��Ěvʷ�Y�ϲ�����o(w��)���M(j��n)�ж��������r(sh��),����Ҫ�������N(xi��o)�T�Д෨,����(zhu��n)���Д෨�ͮa(ch��n)Ʒ�������ڷ�������

����1.���N(xi��o)�T�Д෨

�����I(y��ng)�N(xi��o)�T�Д෨,���ַQ(ch��ng)��Ҋ(ji��n)�R����,��������I(y��)��Ϥ�Ј�(ch��ng)��r�����P(gu��n)׃����Ϣ�ĠI(y��ng)�N(xi��o)�ˆT��(du��)�Ј�(ch��ng)�M(j��n)���A(y��)�y(c��)���ٌ����N�Д���Ҋ(ji��n)���ԾC�Ϸ���,������,�����ó��A(y��)�y(c��)�Y(ji��)Փ�ķ������|�W�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�����Ȍ�(xi��)���A���l(f��)��,����I(y��)�I(y��ng)�N(xi��o)�ˆT�ܳ���˽��Ј�(ch��ng)�F(xi��n)���Լ�����I(y��)�����a(ch��n),���N(xi��o)����r�����Ҳ����һ���̶��ϱ��C���A(y��)�y(c��)�Ĝ�(zh��n)�_��,���@�N�����ă�(y��u)�c(di��n)�����Õr(sh��)��,���ɱ��͡����^��(sh��)��,�������@�N�����μ����I(y��ng)�N(xi��o)�ˆT�����^�Д�,�������^������^���غ��^���Ƭ���ԡ�

����2.��(zhu��n)���Д෨

������(zhu��n)���Д෨,�����Ɍ�(zhu��n)�Ҹ���(j��)�����Ľ�(j��ng)�(y��n)���Д�������(du��)�ض��a(ch��n)Ʒ��δ��(l��i)�N(xi��o)�����M(j��n)���Д���A(y��)�y(c��)�ķ���,����Ҫ���������N��ͬ��ʽ��

������1����(g��)�e��(zhu��n)����Ҋ(ji��n)�R����,�����քe��ÿλ��(zhu��n)������(du��)����I(y��)�a(ch��n)Ʒδ��(l��i)�N(xi��o)����r�Ă�(g��)����Ҋ(ji��n)��Ȼ���@Щ��Ҋ(ji��n)�ټ��ԾC�Ϸ���,���_���A(y��)�y(c��)ֵ,��

������2����(zhu��n)��С�M��,��������(zhu��n)�ҷֳ�С�M,���\(y��n)�Ì�(zhu��n)�҂��ļ��w�ǻ��M(j��n)���Д��A(y��)�y(c��)�ķ������˷�����ȱ�����A(y��)�y(c��)С�M�Ќ�(zhu��n)����Ҋ(ji��n)�����ܙ�(qu��n)����(zhu��n)�ҵ�Ӱ�,�����^���^��?t��ng)��Ʒ���?/P>

���,���3����?t��ng)��Ʒ�,���ַQ(ch��ng)��ԃ(x��n)�{(di��o)�鷨�������ú�ԃ(x��n)�ķ�ʽ,����������挣(zhu��n)�ҵ���Ҋ(ji��n),������(zhu��n)���ڻ���ͨ�����r�£�����(j��)�Լ����^�c(di��n)�ͷ����M(j��n)���A(y��)�y(c��),��Ȼ������I(y��)�Ѹ���(g��)��(zhu��n)�ҵ���Ҋ(ji��n)�R����һ��,��ͨ�^(gu��)��ӛ����ʽ�����o��λ��(zhu��n)�ң�Ո(q��ng)���������e�˵���Ҋ(ji��n)��������ԭ��(l��i)���Д�,����˷���(f��)��(sh��)��,����K�_���A(y��)�y(c��)�Y(ji��)����

����3.�a(ch��n)Ʒ�������ڷ�����

�����a(ch��n)Ʒ�������ڷ����������îa(ch��n)Ʒ�N(xi��o)�����ڲ�ͬ���������A���ϵ�׃��څ��(sh��),���M(j��n)���N(xi��o)���A(y��)�y(c��)��һ�N���Է�������,�����nj�(du��)�����A(y��)�y(c��)�����������a(b��)�䡣�a(ch��n)Ʒ����������ָ�a(ch��n)Ʒ��Ͷ���Ј�(ch��ng)���˳��Ј�(ch��ng)����(j��ng)�v�ĕr(sh��)�g,��һ��Ҫ��(j��ng)�^(gu��)��ѿ��,�����L(zh��ng)�ڡ������ں�˥�����Ă�(g��)�A��,�����@һ�l(f��)չ�^(gu��)����,���a(ch��n)Ʒ�N(xi��o)������׃����һ�l�������Q(ch��ng)��a(ch��n)Ʒ������������,��

�����Д�a(ch��n)Ʒ��̎�ĉ��������A��,���ɸ���(j��)�N(xi��o)�����L(zh��ng)��ָ��(bi��o)�M(j��n)�С�һ���,����ѿ�����L(zh��ng)�ʲ���(w��n)��,�����L(zh��ng)�����L(zh��ng)������������L(zh��ng)�ʷ�(w��n)��,��˥�������L(zh��ng)�ʞ�ؓ(f��)��(sh��),���˽�a(ch��n)Ʒ��̎�ĉ��������A�Σ����������_�x���A(y��)�y(c��)����,���磺��ѿ�ښvʷ�Y��ȱ��,�������\(y��n)�ö��Է������M(j��n)���A(y��)�y(c��)�����L(zh��ng)�ڿ��\(y��n)�ûؚw���������M(j��n)���A(y��)�y(c��),���������N(xi��o)�������^��(w��n)��,���m��څ��(sh��)�A(y��)�y(c��)��������

�����������N(xi��o)���A(y��)�y(c��)�Ķ���������

��������������,��Ҳ�Q(ch��ng)��(sh��)��������,����ָ���A(y��)�y(c��)��(du��)�����P(gu��n)�Y�����Ļ��A(ch��)�ϣ��\(y��n)��һ���Ĕ�(sh��)�W(xu��)����,�������A(y��)�y(c��)ģ�������A(y��)�y(c��),����һ�����څ��(sh��)�A(y��)�y(c��)������������A(y��)�y(c��)�������ɴ��(l��i),��

����1.څ��(sh��)�A(y��)�y(c��)������

����څ��(sh��)�A(y��)�y(c��)��������Ҫ�������g(sh��)ƽ�������ә�(qu��n)ƽ����,���Ƅ�(d��ng)ƽ����,��ָ��(sh��)ƽ�����ȡ�

���,���1�����g(sh��)ƽ����,�����g(sh��)ƽ������ָ�����ɚvʷ�r(sh��)�ڵČ�(sh��)�H�N(xi��o)�������N(xi��o)���~����ӱ�ֵ����������g(sh��)ƽ����(sh��),������ԓƽ����(sh��)���������N(xi��o)�������A(y��)�y(c��)ֵ,��

������2���ә�(qu��n)ƽ����,���ә�(qu��n)ƽ������ָ�����ɚvʷ�r(sh��)�ڵČ�(sh��)�H�N(xi��o)�������N(xi��o)���~����ӱ�ֵ,��������(g��)�ӱ�ֵ����һ���ę�(qu��n)��(sh��)Ӌ(j��)��ó��ә�(qu��n)ƽ����(sh��)������ԓƽ����(sh��)���������N(xi��o)�������A(y��)�y(c��)ֵ,��һ���,�������Ј�(ch��ng)׃���^���x�A(y��)�y(c��)��Խ���Ęӱ�ֵ��(du��)��Ӱ�Խ��,�����x�A(y��)�y(c��)��Խ�h(yu��n)�ĄtӰ�ԽС,�����ԙ�(qu��n)��(sh��)���xȡ��(y��ng)��ѭ�������h(yu��n)С����ԭ�t��

���,���3���Ƅ�(d��ng)ƽ����,���Ƅ�(d��ng)ƽ������ָ��n�ڵĕr(sh��)�g��(sh��)���N(xi��o)�������xȡm��(m��(sh��)ֵ�̶�����m<n/2) ��(sh��)��(j��)����ӱ�ֵ,������m�ڵ����g(sh��)ƽ����(sh��),������������Ƅ�(d��ng)Ӌ(j��)���^�y(c��)��ƽ��ֵ�������һ��(g��)m�ڵ�ƽ����(sh��)����δ��(l��i)��n + 1���N(xi��o)���A(y��)�y(c��)ֵ��һ�N����,���@�N�������O(sh��)�A(y��)�y(c��)ֵ��Ҫ�����m ���N(xi��o)������Ӱ�,��

������4��ָ��(sh��)ƽ����,��ָ��(sh��)ƽ������(sh��)�|(zh��)����һ�N�ә�(qu��n)ƽ����,���������ȴ_����ƽ��ָ��(sh��)a��(1 - a) �����(qu��n)��(sh��)�M(j��n)�мә�(qu��n)Ӌ(j��)�㣬�A(y��)�y(c��)�N(xi��o)������һ�N����,��

����2.����A(y��)�y(c��)������

��������A(y��)�y(c��)��������ָͨ�^(gu��)Ӱ푮a(ch��n)Ʒ�N(xi��o)��������׃���������P(gu��n)���أ���׃�����Լ�����֮�g�ĺ���(sh��)�P(gu��n)ϵ,���������@�N����(sh��)�P(gu��n)ϵ�M(j��n)�Юa(ch��n)Ʒ�N(xi��o)���A(y��)�y(c��)�ķ���������A(y��)�y(c��)��������õ��ǻؚw������,��������Ҫ��B�ؚwֱ������

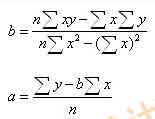

�����ؚwֱ����,��Ҳ�Q(ch��ng)һԪ�ؚw������,�����ٶ�Ӱ��A(y��)�y(c��)��(du��)���N(xi��o)����������ֻ��һ��(g��),������(j��)ֱ������ʽy(t��ng) = a + bx ��������С���˷�ԭ��,����(l��i)�_��һ�l�`����С��,�������_��ӳ��׃��x����׃��y֮�g�P(gu��n)ϵ��ֱ�����䳣��(sh��)�(xi��ng)a��ϵ��(sh��)b��Ӌ(j��)�㹫ʽ�飺

����

���������a,��b��ֵ��,������y=a+bx���Y(ji��)����׃��x��ȡֵ,����������A(y��)�y(c��)��(du��)��y���A(y��)�y(c��)�N(xi��o)�������N(xi��o)���~,��

���������ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎��

�������P(gu��n)���]��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ����Ŀ���l���c(di��n)����(x��)�}�R��![]()

����һ���ٳɣ��м�(j��)ͨ�P(gu��n),���|�W�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�ٳɰ��Ͼ�

��������ҕ�lָ��(d��o)��2015�꡶ؔ(c��i)��(w��)���������c(di��n)���c(di��n)Ԕ��

�����������]��2015�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ�o��(d��o)��(sh��)���̲ē���ُ(g��u)�I(m��i)

؟(z��)�ξ����Ȍ�(xi��)���A

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)�������c��������ă�(n��i)��

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���N(xi��o)�۶��r(ji��)������1��

-

2016�꡶ؔ(c��i)��(w��)�������A(y��)��(x��)����(x��)���N(xi��o)���A(y��)�y(c��)������2��

2016�꡶ؔ(c��i)��(w��)�������A(y��)��(x��)����(x��)���N(xi��o)���A(y��)�y(c��)������1��

2015�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)���l���c(di��n)/��(x��)�}

2015�꡶��(j��ng)��(j��)������(y��ng)ԇָ��(d��o)

2015���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ���l���c(di��n)����(x��)�}�R��

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q(ch��ng)���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)