¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> žö(c©ói)äš(w©┤)╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ž¤(z©”)╚╬│╔▒Š╣▄└Ē

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ž¤(z©”)╚╬│╔▒Š╣▄└ĒĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR(sh©¬)³c(di©Żn)ĻP(gu©Īn)ŽĄŻ║žö(c©ói)äš(w©┤)╣▄└Ē >> Ą┌░╦š┬ │╔▒Š╣▄└Ē >> Ą┌╦─╣Ø(ji©”) ū„śI(y©©)│╔▒Š┼cž¤(z©”)╚╬│╔▒Š >> ž¤(z©”)╚╬│╔▒Š╣▄└Ē

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ē(j©¬)Ż║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2013─Ļ,Īó2012─Ļ,Īó2010─Ļå╬▀xŅ}Ż¼2013─Ļ,Īó2009─Ļėŗ(j©¼)╦ŃŅ},Ż¼2011─ĻČÓ▀xŅ}Ż¼2010─Ļ┼ąöÓŅ}

ĪĪĪĪĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║ž¤(z©”)╚╬│╔▒Š╣▄└Ē

ĪĪĪĪŻ©ę╗Ż®ž¤(z©”)╚╬│╔▒Š╣▄└ĒĄ─║¼┴x

ĪĪĪĪž¤(z©”)╚╬│╔▒Š╣▄└Ē,Ż¼╩ŪųĖīóŲ¾śI(y©©)ā╚(n©©i)▓┐äØĘų│╔▓╗═¼Ą─ž¤(z©”)╚╬ųąą─,Ż¼├„┤_ž¤(z©”)╚╬│╔▒ŠŻ¼▓óĖ∙ō■(j©┤)Ė„ž¤(z©”)╚╬ųąą─Ą─ÖÓ(qu©ón),Īóž¤(z©”),Īó└¹ĻP(gu©Īn)ŽĄŻ¼üĒ(l©ói)┐╝║╦Ųõ╣żū„śI(y©©)┐ā(j©®)Ą─ę╗ĘN│╔▒Š╣▄└Ē─Ż╩Į,ĪŻŲõųą,Ż¼ž¤(z©”)╚╬ųąą─ę▓Įąž¤(z©”)╚╬å╬╬╗Ż¼╩ŪųĖŲ¾śI(y©©)ā╚(n©©i)▓┐Š▀ėąę╗Č©ÖÓ(qu©ón)┴”▓ó│ąō·(d©Īn)ŽÓæ¬(y©®ng)╣żū„ž¤(z©”)╚╬Ą─▓┐ķT╗“╣▄└Ēīė┤╬,ĪŻž¤(z©”)╚╬│╔▒Š╣▄└ĒĄ─┴„│╠╚ńŽ┬łD╦∙╩Š,ĪŻ

ĪĪĪĪŻ©Č■Ż®ž¤(z©”)╚╬ųąą─╝░Ųõ┐╝║╦

ĪĪĪĪ░┤ššŲ¾śI(y©©)ā╚(n©©i)▓┐ž¤(z©”)╚╬ųąą─Ą─ÖÓ(qu©ón)ž¤(z©”)ĘČć·ęį╝░śI(y©©)äš(w©┤)╗Ņäė(d©░ng)Ą─▓╗═¼╠ž³c(di©Żn)Ż¼ž¤(z©”)╚╬ųąą─ę╗░Ń┐╔ęįäØĘų×ķ│╔▒Šųąą─,Īó└¹ØÖ(r©┤n)ųąą─║══Č┘Yųąą─╚²ŅÉ,ĪŻ├┐ę╗ŅÉž¤(z©”)╚╬ųąą─Š∙ī”(du©¼)æ¬(y©®ng)ų°▓╗═¼Ą─øQ▓▀ÖÓ(qu©ón)┴”╝░▓╗═¼Ą─śI(y©©)┐ā(j©®)?c©©)u(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)ĪŻ

ĪĪĪĪ1.│╔▒Šųąą─

ĪĪĪĪ│╔▒Šųąą─╩ŪųĖėąÖÓ(qu©ón)░l(f©Ī)╔·▓ó┐žųŲ│╔▒ŠĄ─å╬╬╗,ĪŻ│╔▒Šųąą─ę╗░Ń▓╗Ģ■(hu©¼)«a(ch©Żn)╔·╩š╚ļ,Ż¼═©│Żų╗ėŗ(j©¼)┴┐┐╝║╦░l(f©Ī)╔·Ą─│╔▒ŠĪŻ│╔▒Šųąą─╩Ūž¤(z©”)╚╬ųąą─ųąæ¬(y©®ng)ė├ūŅ×ķÅVĘ║Ą─ę╗ĘNą╬╩Į,Ż¼ų╗ę¬╩Ūī”(du©¼)│╔▒ŠĄ─░l(f©Ī)╔·žō(f©┤)ėąž¤(z©”)╚╬Ą─å╬╬╗╗“éĆ(g©©)╚╦Č╝┐╔ęį│╔×ķ│╔▒Šųąą─,ĪŻ└²╚ńŻ║žō(f©┤)ž¤(z©”)╔·«a(ch©Żn)«a(ch©Żn)ŲĘĄ─▄ćķgĪó╣żČ╬,Īó░ÓĮMĄ╚╔·«a(ch©Żn)▓┐ķT╗“┤_Č©┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ą─╣▄└Ē▓┐ķTĄ╚,ĪŻ│╔▒Šųąą─Š▀ėąęįŽ┬╠ž³c(di©Żn)Ż║

ĪĪĪĪŻ©1Ż®│╔▒Šųąą─▓╗┐╝║╦╩š╚ļ,Ż¼ų╗┐╝║╦│╔▒Š,ĪŻę╗░ŃŪķørŽ┬Ż¼│╔▒Šųąą─▓╗─▄ą╬│╔šµš²ęŌ┴x╔ŽĄ─╩š╚ļŻ¼╣╩ų╗ąĶ║Ō┴┐═Č╚ļ,Ż¼Č°▓╗║Ō┴┐«a(ch©Żn)│÷,Ż¼▀@╩Ū│╔▒Šųąą─Ą─╩ūę¬╠ž³c(di©Żn)ĪŻ

ĪĪ�,ĪŻ�2Ż®│╔▒Šųąą─ų╗ī”(du©¼)┐╔┐ž│╔▒Šžō(f©┤)ž¤(z©”)Ż¼▓╗žō(f©┤)ž¤(z©”)▓╗┐╔┐ž│╔▒Š,�,Ż┐╔┐ž│╔▒Š╩ŪųĖ│╔▒Šųąą─┐╔ęį┐žųŲĄ─Ė„ĘN║─┘M(f©©i)Ż¼╦³æ¬(y©®ng)Š▀éõ╚²éĆ(g©©)Śl╝■Ż║Ą┌ę╗,Ż¼įō│╔▒ŠĄ─░l(f©Ī)╔·╩Ū│╔▒Šųąą─┐╔ęįŅA(y©┤)ęŖ(ji©żn)Ą─,Ż╗Ą┌Č■Ż¼įō│╔▒Š╩Ū│╔▒Šųąą─┐╔ęįėŗ(j©¼)┴┐Ą─,Ż╗Ą┌╚²,Ż¼įō│╔▒Š╩Ū│╔▒Šųąą─┐╔ęįš{(di©żo)╣Ø(ji©”)║═┐žųŲĄ─ĪŻ

ĪĪĪĪĘ▓▓╗Ę¹║Ž╔Ž╩÷╚²éĆ(g©©)Śl╝■Ą─│╔▒ŠČ╝╩Ū▓╗┐╔┐ž│╔▒Š,�,Ż┐╔┐ž│╔▒Š║═▓╗┐╔┐ž│╔▒ŠĄ─äØĘų╩ŪŽÓī�(du©¼)Ą─ĪŻ╦³éā┼c│╔▒Šųąą─╦∙╠ÄĄ─╣▄└Ēīė╝ē(j©¬)äe,Īó╣▄└ĒÖÓ(qu©ón)Ž▐┼c┐žųŲĘČć·┤¾ąĪėąĻP(gu©Īn),ĪŻī”(du©¼)ė┌ę╗éĆ(g©©)¬Ü(d©▓)┴óŲ¾śI(y©©)Č°čįŻ¼Äū║§╦∙ėąĄ─│╔▒ŠČ╝╩Ū┐╔┐žĄ─,Ż╗

ĪĪ�,ĪŻ�3Ż®ž¤(z©”)╚╬│╔▒Š╩Ū│╔▒Šųąą─┐╝║╦║═┐žųŲĄ─ų„ę¬ā╚(n©©i)╚▌ĪŻ│╔▒Šųąą─«ö(d©Īng)Ų┌░l(f©Ī)╔·Ą─╦∙ėą┐╔┐ž│╔▒Šų«║═Š═╩ŪŲõž¤(z©”)╚╬│╔▒Š,ĪŻ

ĪĪĪĪ│╔▒Šųąą─┐╝║╦║═┐žųŲų„ę¬╩╣ė├Ą─ųĖś╦(bi©Īo)░³└©ŅA(y©┤)╦Ń│╔▒Š╣Ø(ji©”)╝sŅ~║═ŅA(y©┤)╦Ń│╔▒Š╣Ø(ji©”)╝s┬╩,ĪŻėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪŅA(y©┤)╦Ń│╔▒Š╣Ø(ji©”)╝sŅ~ = īŹ(sh©¬)ļH«a(ch©Żn)┴┐ŅA(y©┤)╦Ńž¤(z©”)╚╬│╔▒Š ŻŁīŹ(sh©¬)ļHž¤(z©”)╚╬│╔▒Š

ĪĪĪĪŅA(y©┤)╦Ń│╔▒Š╣Ø(ji©”)╝s┬╩ = ŅA(y©┤)╦Ń│╔▒Š╣Ø(ji©”)╝sŅ~ / īŹ(sh©¬)ļH«a(ch©Żn)┴┐ŅA(y©┤)╦Ńž¤(z©”)╚╬│╔▒Š Ī┴

ĪĪĪĪ2.└¹ØÖ(r©┤n)ųąą─

ĪĪĪĪ└¹ØÖ(r©┤n)ųąą─╩ŪųĖ╝╚─▄┐žųŲ│╔▒ŠŻ¼ėų─▄┐žųŲ╩š╚ļ║═└¹ØÖ(r©┤n)Ą─ž¤(z©”)╚╬å╬╬╗,ĪŻ╦³▓╗Ą½ėą│╔▒Š░l(f©Ī)╔·,Ż¼Č°Ūę▀Ćėą╩š╚ļ░l(f©Ī)╔·ĪŻę“┤╦,Ż¼╦³ę¬═¼Ģr(sh©¬)ī”(du©¼)│╔▒Š,Īó╩š╚ļ╝┤ęį╩š╚ļ│╔▒ŠĄ─▓ŅŅ~╝┤└¹ØÖ(r©┤n)žō(f©┤)ž¤(z©”)ĪŻ└¹ØÖ(r©┤n)ųąą─ėąā╔ĘNą╬╩ĮŻ║ę╗╩Ūūį╚╗└¹ØÖ(r©┤n)ųąą─,Ż¼╦³╩Ūūį╚╗ą╬│╔Ą─,Ż¼ų▒Įėī”(du©¼)═Ō╠ß╣®ä┌äš(w©┤)╗“õN╩█«a(ch©Żn)ŲĘęį╚ĪĄ├╩š╚ļĄ─ž¤(z©”)╚╬ųąą─Ż╗Č■╩Ū╚╦×ķ└¹ØÖ(r©┤n)ųąą─,Ż¼╦³╩Ū╚╦×ķįO(sh©©)Č©Ą─,Ż¼═©▀^(gu©░)Ų¾śI(y©©)ā╚(n©©i)▓┐Ė„ž¤(z©”)╚╬ųąą─ų«ķg╩╣ė├ā╚(n©©i)▓┐ĮY(ji©”)╦Ńār(ji©ż)Ė±ĮY(ji©”)╦Ń░ļ│╔ŲĘā╚(n©©i)▓┐õN╩█╩š╚ļĄ─ž¤(z©”)╚╬ųąą─ĪŻ└¹ØÖ(r©┤n)ųąą─═∙═∙╠Äė┌Ų¾śI(y©©)ā╚(n©©i)▓┐Ą─▌^Ė▀īė┤╬Ż¼╚ńĘųĄĻ╗“ĘųÅSĄ╚,ĪŻ└¹ØÖ(r©┤n)ųąą─┼c│╔▒Šųąą─ŽÓ▒╚,Ż¼ŲõÖÓ(qu©ón)└¹║═ž¤(z©”)╚╬ī”(du©¼)ŽÓī”(du©¼)▌^┤¾Ż¼╦³▓╗āHę¬ĮĄĄ═Į^ī”(du©¼)│╔▒Š,Ż¼▀Ćę¬īżŪ¾╩š╚ļĄ─į÷ķL(zh©Żng)╩╣ų«│¼▀^(gu©░)│╔▒Š,Ż¼╝┤Ė³ę¬ÅŖ(qi©óng)š{(di©żo)ŽÓī”(du©¼)│╔▒ŠĄ─ĮĄĄ═ĪŻ

ĪĪĪĪ═©│ŻŪķørŽ┬,Ż¼└¹ØÖ(r©┤n)ųąą─▓╔ė├└¹ØÖ(r©┤n)ū„×ķśI(y©©)┐ā(j©®)┐╝║╦ųĖś╦(bi©Īo),Ż¼Ęų×ķ▀ģļHžĢ½I(xi©żn)Īó┐╔┐ž▀ģļHžĢ½I(xi©żn)║═▓┐ķT▀ģļHžĢ½I(xi©żn),ĪŻŽÓĻP(gu©Īn)╣½╩Į×ķŻ║

ĪĪĪĪ▀ģļHžĢ½I(xi©żn) = õN╩█╩š╚ļ┐éŅ~ ŻŁūāäė(d©░ng)│╔▒Š┐éŅ~

ĪĪĪĪ┐╔┐ž▀ģļHžĢ½I(xi©żn) = ▀ģļHžĢ½I(xi©żn) ®ü įōųąą─žō(f©┤)ž¤(z©”)╚╦┐╔┐ž╣╠Č©│╔▒Š

ĪĪĪĪ▓┐ķT▀ģļHžĢ½I(xi©żn) = ┐╔┐ž▀ģļHžĢ½I(xi©żn) ®üįōųąą─žō(f©┤)ž¤(z©”)╚╦▓╗┐╔┐ž╣╠Č©│╔▒Š

ĪĪĪĪŲõųąŻ║

ĪĪĪĪ▀ģļHžĢ½I(xi©żn)╩Ūīó╩š╚ļ£p╚źūāäė(d©░ng)│╔▒Š┐éŅ~,Ż¼Ę┤ė│┴╦įō└¹ØÖ(r©┤n)ųąą─Ą─ė»└¹─▄┴”ĪŻ

ĪĪĪĪ┐╔┐ž▀ģļHžĢ½I(xi©żn)ę▓ĘQ▓┐ķTĮø(j©®ng)└Ē▀ģļHžĢ½I(xi©żn),Ż¼╦³║Ō┴┐┴╦▓┐ķTĮø(j©®ng)└Ēėąą¦▀\(y©┤n)ė├Ųõ┐žųŲŽ┬Ą─┘Yį┤Ą──▄┴”,Ż¼╩Ūįu(p©¬ng)ār(ji©ż)└¹ØÖ(r©┤n)ųąą─╣▄└Ēš▀śI(y©©)┐ā(j©®)Ą─└ĒŽļųĖś╦(bi©Īo)ĪŻĄ½╩Ū,Ż¼įōųĖś╦(bi©Īo)ę╗éĆ(g©©)║▄┤¾Ą─ŠųŽ▐Š═╩Ūļyęįģ^(q©▒)Ęų┐╔┐ž║═▓╗┐╔┐žĄ─┼c╔·«a(ch©Żn)─▄┴”ŽÓĻP(gu©Īn)Ą─│╔▒Š,ĪŻ╚ń╣¹įōųąą─ėąÖÓ(qu©ón)╠Äų├╣╠Č©┘Y«a(ch©Żn)Ż¼─Ū├┤ŽÓĻP(gu©Īn)Ą─š█┼f┘M(f©©i)╩Ū┐╔┐ž│╔▒Š,Ż╗Ę┤ų«,Ż¼ŽÓĻP(gu©Īn)Ą─š█┼f┘M(f©©i)ė├Š═╩Ū▓╗┐╔┐ž│╔▒Š�,Ż┐╔┐ž▀ģļHžĢ½I(xi©żn)║÷┬į┴╦æ¬(y©®ng)ūĘ╦▌Ą½ėų▓╗┐╔┐žĄ─╔·«a(ch©Żn)─▄┴”│╔▒Š,Ż¼▓╗─▄╚½├µĘ┤ė│įō└¹ØÖ(r©┤n)ųąą─ī”(du©¼)š¹éĆ(g©©)╣½╦Š╦∙ū÷Ą─Įø(j©®ng)Ø·(j©¼)žĢ½I(xi©żn)ĪŻ

ĪĪĪĪ▓┐ķT▀ģļHžĢ½I(xi©żn),Ż¼ėųĘQ▓┐ķT├½└¹,Ż¼╦³┐█│²┴╦└¹ØÖ(r©┤n)ųąą─╣▄└Ēš▀▓╗┐╔┐žĄ─ķgĮė│╔▒ŠŻ¼ę“?y©żn)�,Ż¼�?du©¼)ė┌╣½╦ŠūŅĖ▀īėüĒ(l©ói)šf(shu©Ł),Ż¼╦∙ėą│╔▒ŠČ╝╩Ū┐╔┐žĄ─ĪŻ▓┐ķT▀ģļHžĢ½I(xi©żn)Ę┤ė│┴╦▓┐ķT×ķŲ¾śI(y©©)└¹ØÖ(r©┤n)║═Åøča(b©│)┼c╔·«a(ch©Żn)─▄┴”ėąĻP(gu©Īn)Ą─│╔▒Š╦∙ū÷Ą─žĢ½I(xi©żn),Ż¼╦³Ė³ČÓĄ─ė├ė┌įu(p©¬ng)ār(ji©ż)▓┐ķTśI(y©©)┐ā(j©®)Č°▓╗╩Ū└¹ØÖ(r©┤n)ųąą─╣▄└Ēš▀Ą─śI(y©©)┐ā(j©®),ĪŻ

ĪĪĪĪ3.═Č┘Yųąą─

ĪĪĪĪ═Č┘Yųąą─╩ŪųĖ╝╚─▄┐žųŲ│╔▒ŠĪó╩š╚╦║═└¹ØÖ(r©┤n),Ż¼ėų─▄ī”(du©¼)═Č╚╦Ą─┘YĮ▀M(j©¼n)ąą┐žųŲĄ─ž¤(z©”)╚╬ųąą─,Ż¼╚ń╩┬śI(y©©)▓┐Īóūė╣½╦ŠĄ╚ŲõĮø(j©®ng)└Ē╦∙ōĒėąĄ─ūįų„ÖÓ(qu©ón)▓╗āH░³└©ųŲČ©ār(ji©ż)Ė±,Īó┤_Č©«a(ch©Żn)ŲĘ║═╔·«a(ch©Żn)ĘĮĘ©Ą╚Č╠Ų┌Įø(j©®ng)ĀI(y©¬ng)øQ▓▀ÖÓ(qu©ón),Ż¼Č°Ūę▀Ć░³└©═Č┘YęÄ(gu©®)─Ż║══Č┘YŅÉą═Ą╚═Č┘YøQ▓▀ÖÓ(qu©ón),ĪŻ═Č┘Yųąą─╩ŪūŅ¾{īė┤╬Ą─ž¤(z©”)╚╬ųąą─Ż¼╦³ōĒėąūŅ┤¾Ą─øQ▓▀ÖÓ(qu©ón),Ż¼ę▓│ąō·(d©Īn)ūŅ┤¾Ą─ž¤(z©”)╚╬,ĪŻ═Č┘Yųąą─▒ž╚╗╩Ū└¹ØÖ(r©┤n)ųąą─Ż¼Ą½└¹ØÖ(r©┤n)ųąą─▓ó▓╗Č╝╩Ū═Č┘Yųąą─,ĪŻ└¹ØÖ(r©┤n)ųąą─ø](m©”i)ėą═Č┘YøQ▓▀ÖÓ(qu©ón),Ż¼Č°Ūęį┌┐╝║╦└¹ØÖ(r©┤n)Ģr(sh©¬)ę▓▓╗┐╝æ]╦∙š╝ė├Ą─┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪī”(du©¼)═Č┘Yųąą─Ą─śI(y©©)┐ā(j©®)▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ģr(sh©¬),Ż¼▓╗āHę¬╩╣ė├└¹ØÖ(r©┤n)ųĖś╦(bi©Īo),Ż¼▀ĆąĶę¬ėŗ(j©¼)╦ŃĪóĘų╬÷└¹ØÖ(r©┤n)┼c═Č┘YĄ─ĻP(gu©Īn)ŽĄ,Ż¼ų„ę¬ėą═Č┘Ył¾(b©żo)│Ļ┬╩║═╩ŻėÓ╩šęµĄ╚ųĖś╦(bi©Īo),ĪŻ

ĪĪ�,ĪŻ�1Ż®═Č┘Ył¾(b©żo)│Ļ┬╩,ĪŻ═Č┘Ył¾(b©żo)│Ļ┬╩╩Ū═Č┘Yųąą─½@Ą├Ą─└¹ØÖ(r©┤n)┼c═Č┘YŅ~Ą─▒╚┬╩Ż¼Ųõėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ═Č┘Ył¾(b©żo)│Ļ┬╩ = ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n) / ŲĮŠ∙ĀI(y©¬ng)śI(y©©)┘Y«a(ch©Żn)

ĪĪĪĪŲĮŠ∙ĀI(y©¬ng)śI(y©©)┘Y«a(ch©Żn) = Ż©Ų┌│§ĀI(y©¬ng)śI(y©©)┘Y«a(ch©Żn)+Ų┌─®ĀI(y©¬ng)śI(y©©)┘Y«a(ch©Żn)Ż®/ 2

ĪĪĪĪŲõųą,Ż¼ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)╩ŪųĖ┐█£p└¹Žó║═╦∙Ą├ČÉų«Ū░Ą─└¹ØÖ(r©┤n),Ż¼╝┤ŽóČÉŪ░└¹ØÖ(r©┤n)ĪŻė╔ė┌└¹ØÖ(r©┤n)╩Ūš¹éĆ(g©©)Ų┌ķgā╚(n©©i)īŹ(sh©¬)¼F(xi©żn)▓ó└█Ęeą╬│╔Ą─,Ż¼ī┘ė┌Ų┌ķgųĖś╦(bi©Īo),Ż¼Č°ĀI(y©¬ng)śI(y©©)┘Y«a(ch©Żn)ī┘ė┌Ģr(sh©¬)³c(di©Żn)ųĖś╦(bi©Īo)Ż¼╣╩╚ĪŲõŲĮŠ∙öĄ(sh©┤),ĪŻ

ĪĪĪĪ═Č┘Ył¾(b©żo)│Ļ┬╩ų„꬚f(shu©Ł)├„┴╦═Č┘Yųąą─▀\(y©┤n)ė├╣½╦ŠĄ─├┐å╬╬╗┘Y«a(ch©Żn)ī”(du©¼)╣½╦Šš¹¾w└¹ØÖ(r©┤n)žĢ½I(xi©żn)Ą─┤¾ąĪ,ĪŻ╦³─▄ē“Ę┤ė│═Č┘Yųąą─Ą─ŠC║Ž½@└¹─▄┴”Ż¼▓óŠ▀ėąÖMŽ“┐╔▒╚ąį,Ż¼ę“┤╦,Ż¼┐╔ęį┤┘╩╣Įø(j©®ng)└Ē╚╦åTĻP(gu©Īn)ūóĀI(y©¬ng)śI(y©©)┘Y«a(ch©Żn)▀\(y©┤n)ė├ą¦┬╩Ż¼▓óėą└¹ė┌┘Y«a(ch©Żn)┤µ┴┐Ą─š{(di©żo)š¹,Ż¼ā×(y©Łu)╗»┘Yį┤┼õų├,ĪŻ╚╗Č°Ż¼▀^(gu©░)ė┌ĻP(gu©Īn)ūó═Č┘Y└¹ØÖ(r©┤n)┬╩ę▓Ģ■(hu©¼)ę²ŲČ╠Ų┌ąą×ķĄ─«a(ch©Żn)╔·,Ż¼ūĘŪ¾Šų▓┐└¹ęµūŅ┤¾╗»Č°ōp║”š¹¾w└¹ęµūŅ┤¾╗»─┐ś╦(bi©Īo),Ż¼ī¦(d©Żo)ų┬Įø(j©®ng)└Ē╚╦åT×ķč█Ū░└¹ęµČ°Ā▐╔³ķL(zh©Żng)▀h(yu©Żn)└¹ęµĪŻ

ĪĪ�,ĪŻ�2Ż®╩ŻėÓ╩šęµ,ĪŻ

ĪĪĪĪ╩ŻėÓ╩šęµ╩ŪųĖ═Č┘Yųąą─Ą─ĀI(y©¬ng)śI(y©©)╩šęµ┐█£pĀI(y©¬ng)śI(y©©)┘Y«a(ch©Żn)░┤ę¬Ū¾Ą─ūŅĄ══Č┘Ył¾(b©żo)│Ļ┬╩ėŗ(j©¼)╦ŃĄ─╩šęµŅ~ų«║¾Ą─ėÓŅ~ĪŻŲõėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ╩ŻėÓ╩šęµ ŻĮ ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n) ŻŁŻ©ŲĮŠ∙ĀI(y©¬ng)śI(y©©)┘Y«a(ch©Żn) Ī┴ ūŅĄ══Č┘Ył¾(b©żo)│Ļ┬╩Ż®

ĪĪĪĪ╣½╩ĮųąĄ─ūŅĄ══Č┘Ył¾(b©żo)│Ļ┬╩╩ŪĖ∙ō■(j©┤)┘Y▒Š│╔▒ŠüĒ(l©ói)┤_Č©Ą─,ĪŻ╦³ę╗░ŃĄ╚ė┌╗“┤¾ė┌┘Y▒Š│╔▒Š,Ż¼═©�,Ż┐╔ęį▓╔ė├Ų¾śI(y©©)š¹¾wĄ─ūŅĄ═Ų┌═¹═Č┘Ył¾(b©żo)│Ļ┬╩Ż¼ę▓┐╔ęį╩ŪŲ¾śI(y©©)×ķįō═Č┘Yųąą─å╬¬Ü(d©▓)ęÄ(gu©®)Č©Ą─ūŅĄ══Č┘Ył¾(b©żo)│Ļ┬╩,ĪŻ

ĪĪĪĪ╩ŻėÓ╩šęµųĖś╦(bi©Īo)Åøča(b©│)┴╦═Č┘Ył¾(b©żo)│Ļ┬╩ųĖś╦(bi©Īo)Ģ■(hu©¼)╩╣Šų▓┐└¹ęµ┼cš¹¾w└¹ęµŽÓø_═╗Ą─▓╗ūŃ,Ż¼Ą½ė╔ė┌Ųõ╩Ūę╗éĆ(g©©)Į^ī”(du©¼)ųĖś╦(bi©Īo)Ż¼╣╩Č°ļyęįį┌▓╗═¼ęÄ(gu©®)─ŻĄ─═Č┘Yųąą─ų«ķg▀M(j©¼n)ąąśI(y©©)┐ā(j©®)▒╚▌^,ĪŻ┴Ē═Ō,Ż¼╩ŻėÓ╩šęµ═¼śėāHĘ┤ė│«ö(d©Īng)Ų┌śI(y©©)┐ā(j©®)Ż¼å╬╝ā╩╣ė├▀@ę╗ųĖś╦(bi©Īo)ę▓Ģ■(hu©¼)ī¦(d©Żo)ų┬═Č┘Yųąą─╣▄└Ēš▀Ą─Č╠Ų┌ąą×ķ,ĪŻ

ĪĪĪĪŻ©╚²Ż®ā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±Ą─ųŲČ©

ĪĪĪĪā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±╩ŪųĖŲ¾śI(y©©)ā╚(n©©i)▓┐ėąĻP(gu©Īn)ž¤(z©”)╚╬å╬╬╗ų«ķg╠ß╣®«a(ch©Żn)ŲĘ╗“ä┌äš(w©┤)Ą─ĮY(ji©”)╦Ńār(ji©ż)Ė±,ĪŻā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±ų▒ĮėĻP(gu©Īn)ŽĄĄĮ▓╗═¼ž¤(z©”)╚╬ųąą─Ą─½@└¹╦«ŲĮŻ¼ŲõųŲČ©┐╔ęįėąą¦ĄžĘ└ų╣│╔▒Š▐D(zhu©Żn)ęŲę²ŲĄ─ž¤(z©”)╚╬ųąą─ų«ķgĄ─ž¤(z©”)╚╬▐D(zhu©Żn)╝▐,Ż¼╩╣├┐éĆ(g©©)ž¤(z©”)╚╬ųąą─Č╝─▄ē“ū„×ķå╬¬Ü(d©▓)Ą─ĮM┐Śå╬╬╗▀M(j©¼n)ąąśI(y©©)┐ā(j©®)?c©©)u(p©¬ng)ār(ji©ż),Ż¼▓óŪę┐╔ęįū„×ķę╗ĘNār(ji©ż)Ė±ą┼╠¢(h©żo)ę²ī¦(d©Żo)Ž┬╝ē(j©¬)▓╔╚Īš²┤_øQ▓▀Ż¼▒ŻūCŠų▓┐└¹ęµ║═š¹¾w└¹ęµĄ─ę╗ų┬,ĪŻ

ĪĪĪĪā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±Ą─ųŲČ©,Ż¼┐╔ęįģóššę╗Ž┬ÄūĘNŅÉą═Ż║

ĪĪĪĪŻ©1Ż®╩ął÷(ch©Żng)ār(ji©ż)Ė±,Ż¼╝┤Ė∙ō■(j©┤)«a(ch©Żn)ŲĘ╗“ä┌äš(w©┤)Ą─╩ął÷(ch©Żng)¼F(xi©żn)ąąār(ji©ż)Ė±ū„×ķėŗ(j©¼)ār(ji©ż)╗∙ĄA(ch©│),ĪŻ╩ął÷(ch©Żng)ār(ji©ż)Ė±Š▀ėą┐═ė^šµīŹ(sh©¬)Ą─╠ž³c(di©Żn)Ż¼─▄ē“═¼Ģr(sh©¬)ØMūŃĘų▓┐║═╣½╦ŠĄ─š¹¾w└¹ęµ,Ż¼Ą½╩Ū╦³ę¬Ū¾«a(ch©Żn)ŲĘ╗“ä┌äš(w©┤)ėą═Ļ╚½Ėé(j©¼ng)ĀÄ(zh©źng)Ą─═Ō▓┐╩ął÷(ch©Żng),Ż¼ęį╚ĪĄ├╩ąār(ji©ż)ę└ō■(j©┤)ĪŻ

ĪĪ�,ĪŻ�2Ż®ģf(xi©”)╔╠ār(ji©ż)Ė±,Ż¼╝┤ā╚(n©©i)▓┐ž¤(z©”)╚╬ųąą─ų«ķgęįš²│ŻĄ─╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ╗∙ĄA(ch©│)Ż¼▓óĮ©┴óČ©Ų┌ģf(xi©”)╔╠ÖC(j©®)ųŲ,Ż¼╣▓═¼┤_Č©ļpĘĮČ╝─▄Įė╩▄Ą─ār(ji©ż)Ė±ū„×ķėŗ(j©¼)ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n),ĪŻ▓╔ė├įōār(ji©ż)Ė±Ą─Ū░╠ß╩ŪųąķgėąĘŪĖé(j©¼ng)ĀÄ(zh©źng)ąįĄ─╩ął÷(ch©Żng)┐╔ęįĮ╗ęūŻ¼į┌įō╩ął÷(ch©Żng)ā╚(n©©i)ļpĘĮėąÖÓ(qu©ón)øQČ©╩Ūʱ┘I┘u▀@ĘN«a(ch©Żn)ŲĘ,ĪŻ¢|ŖWųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŠÄ▌ŗĪ░─╚īæ─Ļ╚AĪ▒░l(f©Ī)▓╝,ĪŻģf(xi©”)╔╠ār(ji©ż)Ė±Ą─╔ŽŽ▐╩Ū╩ął÷(ch©Żng)ār(ji©ż)Ė±Ż¼Ž┬Ž▐ät╩Ūå╬╬╗ūāäė(d©░ng)│╔▒Š,ĪŻ«ö(d©Īng)ļpĘĮģf(xi©”)╔╠Į®│ųĢr(sh©¬),Ż¼Ģ■(hu©¼)ī¦(d©Żo)ų┬╣½╦ŠĖ▀īėĄ─ąąš■Ė╔ŅA(y©┤)ĪŻ

ĪĪ�,ĪŻ�3Ż®ļpųžār(ji©ż)Ė±,Ż¼╝┤ė╔ā╚(n©©i)▓┐ž¤(z©”)╚╬ųąą─Ą─Į╗ęūļpĘĮ▓╔ė├▓╗═¼Ą─ā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±ū„×ķėŗ(j©¼)ār(ji©ż)╗∙ĄA(ch©│)ĪŻ▓╔ė├ļpųžār(ji©ż)Ė±,Ż¼┘I┘uļpĘĮ┐╔ęį▀xō±▓╗═¼Ą─╩ął÷(ch©Żng)ār(ji©ż)Ė±╗“ģf(xi©”)╔╠ār(ji©ż)Ė±,Ż¼─▄ē“▌^║├ĄžØMūŃŲ¾śI(y©©)ā╚(n©©i)▓┐Į╗ęūļpĘĮį┌▓╗═¼ĘĮ├µĄ─╣▄└ĒąĶę¬,ĪŻ

ĪĪĪĪŻ©4Ż®ęį│╔▒Š×ķ╗∙ĄA(ch©│)Ą─▐D(zhu©Żn)ęŲČ©ār(ji©ż),Ż¼╩ŪųĖ╦∙ėąĄ─ā╚(n©©i)▓┐Į╗ęūŠ∙ęį─│ĘNą╬╩ĮĄ─│╔▒Šār(ji©ż)Ė±▀M(j©¼n)ąąĮY(ji©”)╦Ń,Ż¼╦³▀mė├ė┌ā╚(n©©i)▓┐▐D(zhu©Żn)ęŲĄ─«a(ch©Żn)ŲĘ╗“ä┌äš(w©┤)ø](m©”i)ėą╩ąār(ji©ż)Ą─ŪķørŻ¼░³└©═Ļ╚½│╔▒Š,Īó═Ļ╚½│╔▒Š╝ė│╔,Īóūāäė(d©░ng)│╔▒Šęį╝░ūāäė(d©░ng)│╔▒Š╝ė╣╠Č©ųŲįņ┘M(f©©i)ė├╦─ĘNą╬╩ĮĪŻęį│╔▒Š×ķ╗∙ĄA(ch©│)Ą─▐D(zhu©Żn)ęŲČ©ār(ji©ż)ĘĮĘ©Š▀ėą║å(ji©Żn)▒Ń,Īó┐═ė^Ą─╠ž³c(di©Żn),Ż¼Ą½┤µį┌ą┼Žó║═╝żäŅ(l©¼)ĘĮ├µĄ─å¢(w©©n)Ņ}ĪŻ▒╚╚ń,Ż¼▓╔ė├═Ļ╚½│╔▒Šū„×ķėŗ(j©¼)ār(ji©ż)╗∙ĄA(ch©│),Ż¼ī”(du©¼)ė┌ųąķg«a(ch©Żn)ŲĘĄ─Ī░┘IĘĮĪ▒ėą└¹Ż¼Č°Ī░┘uĘĮĪ▒Ą├▓╗ĄĮ╚╬║╬└¹ØÖ(r©┤n),Ż¼ļm╚╗▓╔ė├═Ļ╚½│╔▒Š╝ė│╔┐╔ęįĮŌøQ▀@éĆ(g©©)å¢(w©©n)Ņ},Ż¼Ą½╝ė│╔▒╚└²Ą─┤_Č©ėų╚▌ęū«a(ch©Żn)╔·┤·└Ēå¢(w©©n)Ņ}ĪŻ═¼śė,Ż¼ūāäė(d©░ng)│╔▒Š║═ūāäė(d©░ng)│╔▒Š╝ė╣╠Č©ųŲįņ┘M(f©©i)ė├Ą─ėŗ(j©¼)ār(ji©ż)ĘĮĘ©ę▓┤µį┌ŅÉ╦ŲĄ─å¢(w©©n)Ņ},ĪŻ

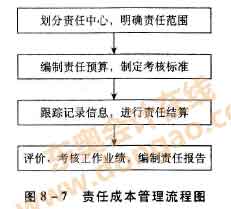

ĪĪ�,ĪŻ©▒Š╬─ā�(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c(di©Żn)╝░┴Ģ(x©¬)Ņ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^(gu©░)ĻP(gu©Īn)

ĪĪĪĪę╗į┬╦┘│╔,Ż¼ųą╝ē(j©¬)═©ĻP(gu©Īn),Ż¼¢|ŖWųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ╦┘│╔░Ó╔ŽŠĆ

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘųž³c(di©Żn)┐╝³c(di©Żn)įöĮŌ

ĪĪĪĪ├¹Ä¤┴”╦]Ż║2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć▌oī¦(d©Żo)Ģ°╝░Į╠▓─ōīŽ╚┘Å(g©░u)┘I

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒Š╣▄└ĒŻ©3Ż®

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╩š╚ļ┼cĘų┼õ╣▄└Ē

-

2016─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ŠÜ┴Ģ(x©¬)Ż║ž¤(z©”)╚╬│╔▒Š╣▄└ĒŻ©5Ż®

2016─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ŠÜ┴Ģ(x©¬)Ż║ž¤(z©”)╚╬│╔▒Š╣▄└ĒŻ©4Ż®

2016─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ŠÜ┴Ģ(x©¬)Ż║ž¤(z©”)╚╬│╔▒Š╣▄└ĒŻ©3Ż®

2016─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ŠÜ┴Ģ(x©¬)Ż║ž¤(z©”)╚╬│╔▒Š╣▄└ĒŻ©2Ż®

2016─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ŠÜ┴Ģ(x©¬)Ż║ž¤(z©”)╚╬│╔▒Š╣▄└ĒŻ©1Ż®

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)