¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> žö(c©ói)äš(w©┤)╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║│╔▒Š▓Ņ«ÉĄ─ėŗ(j©¼)╦Ń╝░Ęų╬÷

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║│╔▒Š▓Ņ«ÉĄ─ėŗ(j©¼)╦Ń╝░Ęų╬÷ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR(sh©¬)³c(di©Żn)ĻP(gu©Īn)ŽĄŻ║žö(c©ói)äš(w©┤)╣▄└Ē >> Ą┌░╦š┬ │╔▒Š╣▄└Ē >> Ą┌╚²╣Ø(ji©”) ś╦(bi©Īo)£╩(zh©│n)│╔▒Š┐žųŲ┼cĘų╬÷ >> │╔▒Š▓Ņ«ÉĄ─ėŗ(j©¼)╦Ń╝░Ęų╬÷

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ē(j©¬)Ż║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2014─Ļ,Īó2012─Ļėŗ(j©¼)╦ŃŅ},Ż¼2011─ĻĪó2009─Ļå╬▀xŅ},Ż¼2011─ĻŠC║Ž

ĪĪĪĪĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║│╔▒Š▓Ņ«ÉĄ─ėŗ(j©¼)╦Ń╝░Ęų╬÷

ĪĪĪĪ│╔▒Š▓Ņ«É╩ŪųĖę╗Č©Ģr(sh©¬)Ų┌╔·«a(ch©Żn)ę╗Č©öĄ(sh©┤)┴┐Ą─«a(ch©Żn)ŲĘ╦∙░l(f©Ī)╔·Ą─īŹ(sh©¬)ļH│╔▒Š┼cŽÓĻP(gu©Īn)Ą─ś╦(bi©Īo)£╩(zh©│n)│╔▒Šų«ķgĄ─▓ŅŅ~,ĪŻĘ▓īŹ(sh©¬)ļH│╔▒Š┤¾ė┌ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ĘQ×ķ│¼ų¦▓Ņ«É,Ż╗Ę▓īŹ(sh©¬)ļH│╔▒ŠąĪė┌ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ätĘQ×ķ╣Ø(ji©”)╝s▓Ņ«ÉĪŻ

ĪĪĪĪÅ─ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ųŲČ©▀^│╠┐╔ęį┐┤│÷,Ż¼╚╬║╬ę╗ĒŚ(xi©żng)┘M(f©©i)ė├Ą─ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠČ╝╩Ūė╔ė├┴┐ś╦(bi©Īo)£╩(zh©│n)║═ār(ji©ż)Ė±ś╦(bi©Īo)£╩(zh©│n)ā╔éĆ(g©©)ę“╦žøQČ©Ą─,Ż¼ę“┤╦Ż¼▓Ņ«ÉĘų╬÷Š═æ¬(y©®ng)įōÅ─▀@ā╔éĆ(g©©)ĘĮ├µ▀M(j©¼n)ąą,ĪŻīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬Ą─┐é▓Ņ«ÉĄ─ėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ┐é▓Ņ«ÉŻĮīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬īŹ(sh©¬)ļH│╔▒ŠŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)│╔▒Š

ĪĪĪĪĪĪĪĪ�,ĪŻĮī�(sh©¬)ļHė├┴┐Ī┴ īŹ(sh©¬)ļHār(ji©ż)Ė±-īŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)ė├┴┐Ī┴ ś╦(bi©Īo)£╩(zh©│n)ār(ji©ż)Ė±

ĪĪĪĪĪĪĪĪĪĪŻĮŻ©īŹ(sh©¬)ļHė├┴┐ŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)ė├┴┐Ż®Ī┴ ś╦(bi©Īo)£╩(zh©│n)ār(ji©ż)Ė±Ż½īŹ(sh©¬)ļHė├┴┐Ī┴Ż©īŹ(sh©¬)ļHār(ji©ż)Ė±ŻŁś╦(bi©Īo)£╩(zh©│n)ār(ji©ż)Ė±Ż®

ĪĪĪĪĪĪĪĪ�,ĪŻĮė├┴┐▓Ņ«ÉŻ½ār(ji©ż)Ė±▓Ņ«É

ĪĪĪĪŲõųą,Ż¼ė├┴┐▓Ņ«É ŻĮ ś╦(bi©Īo)£╩(zh©│n)ār(ji©ż)Ė± Ī┴ Ż©īŹ(sh©¬)ļHė├┴┐ŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)ė├┴┐Ż®

ĪĪĪĪār(ji©ż)Ė±▓Ņ«É Ī┴ Ż©īŹ(sh©¬)ļHār(ji©ż)Ė±ŻŁś╦(bi©Īo)£╩(zh©│n)ār(ji©ż)Ė±Ż®Ī┴ īŹ(sh©¬)ļHė├┴┐

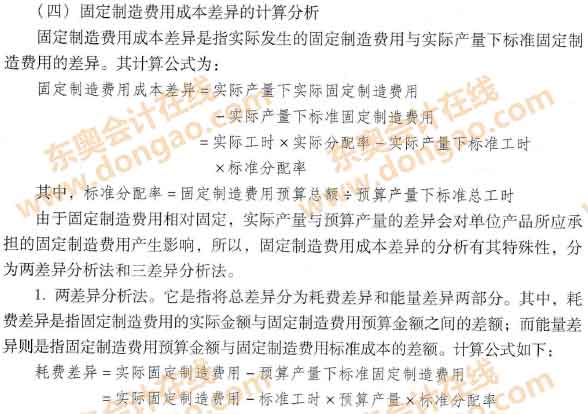

ĪĪĪĪŻ©ę╗Ż®ų▒Įė▓─┴Ž│╔▒Š▓Ņ«ÉĄ─ėŗ(j©¼)╦ŃĘų╬÷

ĪĪĪĪų▒Įė▓─┴Ž│╔▒Š▓Ņ«ÉŻ¼╩ŪųĖų▒Įė▓─┴ŽĄ─īŹ(sh©¬)ļH┐é│╔▒Š┼cīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)┐é│╔▒Šų«ķgĄ─▓Ņ«É,ĪŻ╦³┐╔▀M(j©¼n)ę╗▓ĮĘųĮŌ×ķų▒Įė▓─┴Žār(ji©ż)Ė±▓Ņ«É║═ų▒Įė▓─┴Žė├┴┐▓Ņ«Éā╔▓┐Ęų,ĪŻėąĻP(gu©Īn)ėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪų▒Įė▓─┴Ž│╔▒Š▓Ņ«É=īŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬īŹ(sh©¬)ļH│╔▒ŠŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)│╔▒Š

ĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪĪĪĪĪ=īŹ(sh©¬)ļHė├┴┐Ī┴īŹ(sh©¬)ļHār(ji©ż)Ė±ŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)ė├┴┐Ī┴ś╦(bi©Īo)£╩(zh©│n)ār(ji©ż)Ė±

ĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪĪĪĪĪ=ų▒Įė▓─┴Žė├┴┐▓Ņ«ÉŻ½ų▒Įė▓─┴Žār(ji©ż)Ė±▓Ņ«É

ĪĪĪĪų▒Įė▓─┴Žė├┴┐▓Ņ«É=Ż©īŹ(sh©¬)ļHė├┴┐ŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)ė├┴┐Ż®Ī┴ ś╦(bi©Īo)£╩(zh©│n)ār(ji©ż)Ė±

ĪĪĪĪų▒Įė▓─┴Žār(ji©ż)Ė±▓Ņ«É=īŹ(sh©¬)ļHė├┴┐Ī┴Ż©īŹ(sh©¬)ļHār(ji©ż)Ė±ŻŁś╦(bi©Īo)£╩(zh©│n)ār(ji©ż)Ė±Ż®

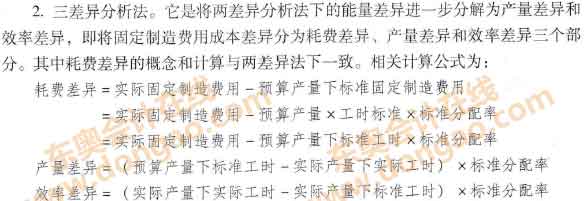

ĪĪĪĪŻ©Č■Ż®ų▒Įė╚╦╣ż│╔▒Š▓Ņ«ÉĄ─ėŗ(j©¼)╦ŃĘų╬÷

ĪĪĪĪų▒Įė╚╦╣ż│╔▒Š▓Ņ«ÉŻ¼╩ŪųĖų▒Įė╚╦╣żĄ─īŹ(sh©¬)ļH┐é│╔▒Š┼cīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)┐é│╔▒Šų«ķgĄ─▓Ņ«É,ĪŻ╦³┐╔Ęų×ķų▒Įė╚╦╣żą¦┬╩▓Ņ«É║═ų▒Įė╚╦╣ż╣ż┘Y┬╩▓Ņ«Éā╔▓┐Ęų,ĪŻėąĻP(gu©Īn)ėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪų▒Įė╚╦╣ż│╔▒Š▓Ņ«É=īŹ(sh©¬)ļH┐é│╔▒ŠŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)│╔▒Š

ĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪĪĪĪĪ=īŹ(sh©¬)ļH╣żĢr(sh©¬)Ī┴īŹ(sh©¬)ļH╣ż┘Y┬╩ŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)╣ż┘YĪ┴ś╦(bi©Īo)£╩(zh©│n)╣ż┘Y┬╩

ĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪĪĪĪĪ=ų▒Įė╚╦╣żą¦┬╩▓Ņ«ÉŻ½ų▒Įė╚╦╣ż╣ż┘Y▓Ņ«É┬╩

ĪĪĪĪų▒Įė╚╦╣żą¦┬╩▓Ņ«É=Ż©īŹ(sh©¬)ļH╣żĢr(sh©¬)ŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)╣żĢr(sh©¬)Ż®Ī┴ś╦(bi©Īo)£╩(zh©│n)╣ż┘Y┬╩

ĪĪĪĪų▒Įė╚╦╣ż╣ż┘Y┬╩▓Ņ«É=īŹ(sh©¬)ļH╣żĢr(sh©¬)Ī┴Ż©īŹ(sh©¬)ļH╣ż┘Y┬╩ŻŁś╦(bi©Īo)£╩(zh©│n)╣ż┘Y┬╩Ż®

ĪĪĪĪų▒Įė╚╦╣żą¦┬╩▓Ņ«É╩Ūė├┴┐▓Ņ«ÉŻ¼Ųõą╬│╔įŁę“ę▓╩ŪČÓĘĮ├µĄ─,Ż¼╣ż╚╦╝╝ąg(sh©┤)ĀŅør,Īó╣żū„Łh(hu©ón)Š│║═įO(sh©©)éõŚl╝■Ą─║├ē─Ą╚Ż¼Č╝Ģ■(hu©¼)ė░Ēæą¦┬╩Ą─Ė▀Ą═,Ż¼Ą½Ųõų„꬞¤(z©”)╚╬▀Ć╩Ūį┌╔·«a(ch©Żn)▓┐ķT,ĪŻ

ĪĪĪĪ╣ż┘Y┬╩▓Ņ«É╩Ūār(ji©ż)Ė±▓Ņ«ÉŻ¼Ųõą╬│╔įŁę“▒╚▌^Å═(f©┤)ļs,Ż¼╣ż┘YųŲČ╚Ą─ūāäė(d©░ng),Īó╣ż╚╦Ą─╔²ĮĄ╝ē(j©¬)Īó╝ė░Ó╗“┼RĢr(sh©¬)╣żĄ─į÷£pĄ╚Č╝īóī¦(d©Żo)ų┬╣ż┘Y┬╩▓Ņ«É,ĪŻę╗░ŃĄž,Ż¼▀@ĘN▓Ņ«ÉĄ─ž¤(z©”)╚╬▓╗į┌╔·«a(ch©Żn)▓┐ķTŻ¼ä┌äė(d©░ng)╚╦╩┬▓┐ķTĖ³æ¬(y©®ng)ī”(du©¼)Ųõ│ąō·(d©Īn)ž¤(z©”)╚╬,ĪŻ

ĪĪĪĪŻ©╚²Ż®ūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├│╔▒Š▓Ņ«ÉĄ─ėŗ(j©¼)╦Ń║═Ęų╬÷

ĪĪĪĪūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├│╔▒Š▓Ņ«É╩ŪųĖīŹ(sh©¬)ļH░l(f©Ī)╔·Ą─ūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├┐éŅ~┼cīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)ūāäė(d©░ng)┘M(f©©i)ė├┐éŅ~ų«ķgĄ─▓Ņ«É,ĪŻ╦³┐╔ęįĘųĮŌ×ķ║─┘M(f©©i)▓Ņ«É║═ą¦┬╩▓Ņ«Éā╔▓┐ĘųĪŻŲõėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├│╔▒Š▓Ņ«É=īŹ(sh©¬)ļH┐éūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├ŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)ūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪĪĪĪĪ ŻĮīŹ(sh©¬)ļH╣żĢr(sh©¬)Ī┴īŹ(sh©¬)ļHūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├Ęų┼õ┬╩ŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)╣żĢr(sh©¬)Ī┴ś╦(bi©Īo)£╩(zh©│n)ūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├Ęų┼õ┬╩

ĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪĪĪĪĪ =ūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├ą¦┬╩▓Ņ«É+ūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├║─┘M(f©©i)▓Ņ«É

ĪĪĪĪūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├ą¦┬╩▓Ņ«É=Ż©īŹ(sh©¬)ļH╣żĢr(sh©¬)ŻŁīŹ(sh©¬)ļH«a(ch©Żn)┴┐Ž┬ś╦(bi©Īo)£╩(zh©│n)╣żĢr(sh©¬)Ż®Ī┴ūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ęų┼õ┬╩

ĪĪĪĪūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├║─┘M(f©©i)▓Ņ«É=īŹ(sh©¬)ļH╣żĢr(sh©¬)Ī┴Ż©ūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├īŹ(sh©¬)ļHĘų┼õ┬╩ŻŁūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ęų┼õ┬╩Ż®

ĪĪĪĪŲõųą,Ż¼ą¦┬╩▓Ņ«É╩Ūė├┴┐▓Ņ«É,Ż¼║─┘M(f©©i)▓Ņ«Éī┘ė┌ār(ji©ż)Ė±▓Ņ«ÉĪŻūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├ą¦┬╩▓Ņ«ÉĄ─ą╬│╔įŁę“┼cų▒Įė╚╦╣żą¦┬╩▓Ņ«ÉĄ─ą╬│╔įŁę“╗∙▒ŠŽÓ═¼,ĪŻ

ĪĪĪĪŻ©╬ÕŻ®Ęų╬÷ĮY(ji©”)╣¹Ą─Ę┤ü

ĪĪĪĪś╦(bi©Īo)£╩(zh©│n)│╔▒Š▓Ņ«ÉĘų╬÷╩ŪŲ¾śI(y©©)ęÄ(gu©®)äØ┼c┐žųŲĄ─ųžę¬╩ųČ╬,ĪŻ═©▀^▓Ņ«ÉĘų╬÷Ż¼Ų¾śI(y©©)╣▄└Ē╚╦åT┐╔ęį▀M(j©¼n)ę╗▓ĮĮę╩ŠīŹ(sh©¬)ļHł╠(zh©¬)ąąĮY(ji©”)╣¹┼cś╦(bi©Īo)£╩(zh©│n)▓╗═¼Ą─╔Ņīė┤╬įŁę“,ĪŻ▓Ņ«ÉĘų╬÷Ą─ĮY(ji©”)╣¹,Ż¼┐╔ęįĖ³║├Ąž═╣’@īŹ(sh©¬)ļH╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ųą┤µį┌Ą─▓╗ūŃ╗“į┌▒žę¬Ģr(sh©¬)ą▐Ė─│╔▒Šś╦(bi©Īo)£╩(zh©│n),Ż¼▀@ī”(du©¼)Ų¾śI(y©©)│╔▒ŠĄ─│ų└m(x©┤)ĮĄĄ═Īóž¤(z©”)╚╬Ą─├„┤_äØĘųęį╝░Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩Ą─╠ßĖ▀Š▀ėą╩«Ęųųžę¬Ą─ęŌ┴x,ĪŻ

ĪĪ�,ĪŻ©▒Š╬─ā�(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c(di©Żn)╝░┴Ģ(x©¬)Ņ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^ĻP(gu©Īn)

ĪĪĪĪę╗į┬╦┘│╔,Ż¼ųą╝ē(j©¬)═©ĻP(gu©Īn)Ż¼¢|ŖWųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ╦┘│╔░Ó╔ŽŠĆ

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘųž³c(di©Żn)┐╝³c(di©Żn)įöĮŌ

ĪĪĪĪ├¹Ä¤┴”╦]Ż║2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć▌oī¦(d©Żo)Ģ°╝░Į╠▓─ōīŽ╚┘Å┘I

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ųŲČ©

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒Š╣▄└ĒŻ©1Ż®

-

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĖ▀Ņl┐╝³c(di©Żn)/┴Ģ(x©¬)Ņ}

2015─ĻĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘæ¬(y©®ng)įćųĖī¦(d©Żo)

2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĖ▀Ņl┐╝³c(di©Żn)╝░┴Ģ(x©¬)Ņ}ģR┐é

2015─ĻĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĖ▀Ņl┐╝³c(di©Żn)ŠÜ┴Ģ(x©¬)Ż║╣½╦ŠČŁ╩┬Īó▒O(ji©Īn)╩┬,ĪóĪŁ

2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ū░Ų┌▓ŅÕe(cu©░)Ė³š²Ą─ĪŁ

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)