�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> ؔ��(w��)���� >> ����

����2015�꡶ؔ��(w��)���������l���c����һ�a(ch��n)Ʒ����������

����[С�����Ȍ����A��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ����ƪ��2015�꡶ؔ��(w��)���������l���c����һ�a(ch��n)Ʒ������������

������ƪ֪�R�c�P(gu��n)ϵ��ؔ��(w��)���� >> �ڰ��� �ɱ����� >> �ڶ���(ji��) �����������c��(y��ng)�� >> ��һ�a(ch��n)Ʒ����������

���������������

�������l�Ǽ�������

�����v�����}�漰��2014��C���}��2013����x�}���Д��}

���������l���c������һ�a(ch��n)Ʒ����������

������һ����������

�������^��������ָ��I(y��)��һ���r�ڃ�(n��i)����֧���,���p��ƽ���һ�N��B(t��i),���˕r��I(y��)��������,����(d��ng)��I(y��)̎�ڮ�(d��ng)ǰ�N�������c��(d��ng)�ڳɱ��M�Ä�����ȕr,���ɷQ֮���_(d��)���˱�����B(t��i)�������r��I(y��)�ܳ��m(x��)��(j��ng)�I����a�l��,����I(y��)��(j��ng)�I������ȱ�ס�ɱ�,���M������Մӯ����

������������,���ַQӯ̝�R�����,�����о���(d��ng)��I(y��)ǡ��̎�ڱ�����B(t��i)�r�������P(gu��n)ϵ��һ�N���������������������������ĺ��ă�(n��i)��,��

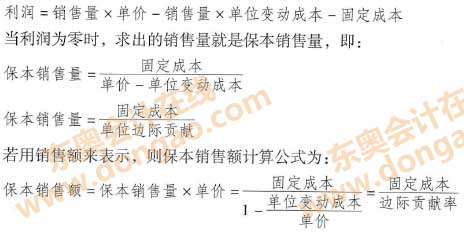

����1.�����c

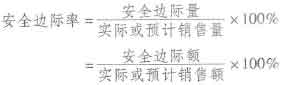

���������������P(gu��n)�I�DZ����c�Ĵ_��,�������c���ַQӯ̝�R���c,����ָ��I(y��)�_(d��)��������B(t��i)�ĘI(y��)��(w��)������~,������I(y��)һ���r�ڵĿ�������ڿ��ɱ�����������r�ĘI(y��)��(w��)������~��

������һ�a(ch��n)Ʒ�ı����c�ЃɷN���F(xi��n)��ʽ��һ�N���Ԍ����������F(xi��n),���Q�鱣���N����,����һ�N��؛�ņ�λ��ʾ���Q�鱣���N���~,������(j��)���������������P(gu��n)ϵʽ��

����

����������������Ҫ��������ʹ��I(y��)�������ڽ�(j��ng)�I��Ӱl(f��)��֮ǰ,����ԓ헽�(j��ng)�I��ӵ�ӯ̝�R����r���������Д�(sh��)����I(y��)��(j��ng)�I�����߿���ϣ����I(y��)�ı����cԽ��Խ��,�������cԽ��,����I(y��)�Ľ�(j��ng)�I�L(f��ng)�U��ԽС���ı����c��Ӌ�㹫ʽ���Կ���,�����ͱ����c��;����Ҫ��������

����һ�ǽ��̶��ɱ����~,�����������ز�׃�r�������c�Ľ��ͷ����c�̶��ɱ��Ľ��ͷ�����ͬ,��

�������ǽ��͆�λ׃�ӳɱ�,�����������ز�׃�r������ͨ�^���͆�λ׃�ӳɱ������ͱ����c,�������߽��͵ķ��Ȳ���һ��,��

������������N�ۆr�����������ز�׃�r,������ͨ�^��߆r�����ͱ����c,��ͬ���͆�λ׃�ӳɱ�һ�ӣ��N�ۆr�c�����c��׃����Ҳ��һ��,��

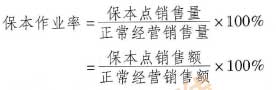

����2.�������I(y��)��

�����Ա����c����A(ch��),��߀���Եõ���һ���o����ָ��(bi��o)�����������I(y��)��,����Q��ӯ̝�R���c���I(y��)��,���������I(y��)����ָ�����c�N�������~��ռ������(j��ng)�I��r�µ��N�������~���İٷֱȣ���Ӌ�㹫ʽ�飺

����

�����������I(y��)�ʱ�����I(y��)�������N������������(j��ng)�I�N��������ռ�ı���,��������I(y��)ͨ����(y��ng)ԓ�����������N���������Ůa(ch��n)Ʒ�����a(ch��n),���ں�����ėl���£��a(ch��n)Ʒ���a(ch��n)���c�������N������(y��ng)ԓ���w��ͬ,������,��ԓָ��(bi��o)Ҳ�����ṩ��I(y��)�ڱ�����B(t��i)�����a(ch��n)�������ó̶ȵ�Ҫ��

����Ӌ��Y(ji��)������,��ԓ��I(y��)�������I(y��)�ʞ�52%,���������N������52%���ڱ�����Ҳ����I(y��)�����a(ch��n)�������ó̶ȱ��52%,�����ɱ���,��

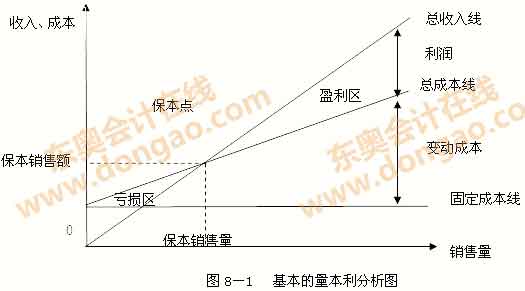

���������������������D

�������M�������������r,�����H����ͨ�^��(sh��)��(j��)Ӌ����_(d��)��������B(t��i)�r���N�����c�N���~��߀����ͨ�^�L�������������D�ķ����M�з���,���������������D��,���������L��Ӱ����������أ��r���N����,����λ׃�ӳɱ�,���̶��ɱ������,�����������������D���H���Եó��_(d��)��������B(t��i)���N�������N���~,��߀����һĿ��Ȼ���^�쵽���P(gu��n)����׃�ӌ�������Ӱ푣��Ķ������ڹ������M�и��N���ڽ�(j��ng)�I�Q��,������(j��)��(sh��)��(j��)��Ϣ�IJ�ͷ���Ŀ�IJ�ͬ,�������������D�ж�N���F(xi��n)��ʽ��

����1.�����������������D

���������������������D�Ǹ���(j��)�������Ļ����P(gu��n)ϵ�L�Ƶ�,��Ҳ�Q�����c�D,���������������D�У��ԙM����(bi��o)�����N����,���Կv����(bi��o)��������ͳɱ�,���t�N�����뾀�Ϳ��ɱ����Ľ����c���DZ����c��

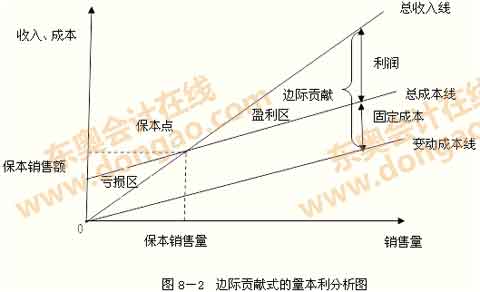

����2.߅�Hؕ�Iʽ�����������D

������������ȫ߅�H����

���������c����I(y��)��(j��ng)�I�ɹ����S�½�������,�����齛(j��ng)�I��,������ϣ����I(y��)�ڱ����Ļ��A(ch��)�ϫ@ȡ���������������I(y��)��(j��ng)�I����_ʼǰ,������(j��)��I(y��)�ľ��w�l��,��ͨ�^������ӆ�����F(xi��n)Ŀ��(bi��o)�������N�۔�(sh��)�������N�۽��~�� ���γɰ�ȫ߅�H,��

����1.��ȫ߅�H

������ȫ߅�H��ָ��I(y��)���H�����A(y��)Ӌ���N�����c�����N����֮�g�IJ��~,����?q��)��H�����A(y��)Ӌ���N���~�c�����N���~֮�g�IJ��~���������N����,���N���~�½�����,����I(y��)�Բ�����̝�p��

������ȫ߅�H�ЃɷN���F(xi��n)��ʽ��һ�N�ǽ^����(sh��),������ȫ߅�H�����~������һ�N��������(sh��),������ȫ߅�H��,����Ӌ�㹫ʽ�飺

������ȫ߅�H�� �� ���H���A(y��)Ӌ�N���� �������c�N����

������ȫ߅�H�~ �� ���H���A(y��)Ӌ�N���~ �������c�N���~

�������������� �� ��ȫ߅�H�� �� �r

����

����һ����v����ȫ߅�H�w�F(xi��n)����I(y��)�����a(ch��n)��(j��ng)�I�е��L(f��ng)�U�̶ȴ�С,����ȫ߅�H��ȫ߅�H��Խ��,����ӳ��ԓ��I(y��)��(j��ng)�I�L(f��ng)�UԽ�,�����֮�t�෴,��

����2.�������I(y��)���c��ȫ߅�H�ʵ��P(gu��n)ϵ

���������N���� + ��ȫ߅�H�� �� �����N����

����������ʽ�ɶ�ͬ�r���������N����,����õ���

�����������I(y��)�� + ��ȫ߅�H�� �� 1

����������߅�Hؕ�I���̶��ɱ�

�����������N������� ߅�Hؕ�I�ʣ������N���~ �� ߅�Hؕ�I��

�������ԣ�

�������� �� ��ȫ߅�H�~ �� ߅�Hؕ�I��

��������ʽ�ɶ�ͬ�r�����N������,����õ���

�����N��Ϣ��ǰ������ �� ��ȫ߅�H�� �� ߅�Hؕ�I��

�����������P(gu��n)ϵʽ���Կ���,��Ҫ�����I(y��)���N��Ϣ��ǰ��������Ҫ�ЃɷN;����һ�ǔU��F(xi��n)���N��ˮƽ����߰�ȫ߅�H��,�����ǽ���׃�ӳɱ�ˮƽ,�����߅�Hؕ�I�ʡ�

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ�ھ����� �D(zhu��n)�dՈע����̎��

�������P(gu��n)���]��

����2015���м���Ӌ�Q��ԇ����Ŀ���l���c����(x��)�}�R��![]()

����2015�м���Ӌ�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2015�꡶ؔ��(w��)���������l���c����������������

- ��һ�����£� 2015�꡶ؔ��(w��)���������l���c����N�a(ch��n)Ʒ����������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖