¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš(w©┤)╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┴┐▒Š└¹Ęų╬÷Ė┼╩÷

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┴┐▒Š└¹Ęų╬÷Ė┼╩÷ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻP(gu©Īn)ŽĄŻ║žöäš(w©┤)╣▄└Ē >> Ą┌░╦š┬ │╔▒Š╣▄└Ē >> Ą┌Č■╣Ø(ji©”) ┴┐▒Š└¹Ęų╬÷┼cæ¬(y©®ng)ė├ >> ┴┐▒Š└¹Ęų╬÷Ė┼╩÷

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ēŻ║ĪŅ

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║┴┐▒Š└¹Ęų╬÷Ė┼╩÷

ĪĪĪĪ└¹ØÖ╩ŪŲ¾śI(y©©)Įø(j©®ng)ĀI│╔╣¹Ą─ę╗éĆųžę¬║Ō┴┐ųĖś╦(bi©Īo),Ż¼Č°Ų¾śI(y©©)└¹ØÖĄ─Ė▀Ą═╚ĪøQė┌│╔▒Š║═╩š╚ļĄ─ČÓ╔┘,Ż¼Ųõųą╩š╚ļų„ę¬ė╔╩█ār║═õN╩█┴┐üĒøQČ©ĪŻŲ¾śI(y©©)ꬎļ½@└¹,Ż¼▒žĒÜ▒M┐╔─▄ĄžĮĄĄ═│╔▒Š,Ż¼╠ß¾{╩█ār,Ż¼į÷╝ėõN╩█┴┐,Ż¼’@Č°ęūęŖ,Ż¼│╔▒ŠĪóśI(y©©)äš(w©┤)┴┐║═└¹ØÖ╚²š▀ų«ķg┤µ▓╝ų°├▄ŪąĻP(gu©Īn)ŽĄ,ĪŻ×ķ┴╦½@Ą├ūŅ┤¾└¹ØÖ,Ż¼▒žĒÜ┐═ė^Ęų╬÷▀@╚²š▀ų«ķgĄ─ā╚(n©©i)į┌ęÄ(gu©®)┬╔Ż¼īżšę╚²š▀ų«ķgĄ─Š∙║Ō³c,Ż¼×ķŲ¾śI(y©©)Įø(j©®ng)ĀIøQ▓▀║═─┐ś╦(bi©Īo)┐žųŲ╠ß╣®ėąą¦Ą─╣▄└Ēą┼Žó,ĪŻ

ĪĪĪĪŻ©ę╗Ż®┴┐▒Š└¹Ęų╬÷Ą─║¼┴x

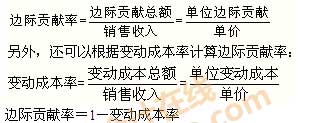

ĪĪĪĪ┴┐▒Š└¹Ęų╬÷Ż¼ę▓Įą▒Š┴┐└¹Ęų╬÷,Ż¼║åĘQCVPĘų╬÷Ż©Cost-Volume-Profit AnalysisŻ®,Ż¼╦³╩Ūį┌│╔▒ŠąįæB(t©żi)Ęų╬÷║═ūāäė│╔▒Šėŗ╦Ń─Ż╩ĮĄ─╗∙ĄA(ch©│)╔ŽŻ¼═©▀^蹊┐Ų¾śI(y©©)į┌ę╗Č©Ų┌ķgā╚(n©©i)Ą─│╔▒Š,ĪóśI(y©©)äš(w©┤)┴┐║═└¹ØÖ╚²š▀ų«ķgĄ─ā╚(n©©i)į┌┬ō(li©ón)ŽĄ,Ż¼Įę╩Šūā┴┐ų«ķgĄ─ā╚(n©©i)į┌ęÄ(gu©®)┬╔ąįŻ¼×ķŲ¾śI(y©©)ŅA(y©┤)£y,ĪóøQ▓▀,ĪóęÄ(gu©®)äØ║═śI(y©©)┐ā┐╝įu╠ß╣®▒žę¬Ą─žöäš(w©┤)ą┼ŽóĄ─ę╗ĘNČ©┴┐Ęų╬÷ĘĮĘ©ĪŻ┴┐▒Š└¹Ęų╬÷ų„ę¬░³└©▒Ż▒ŠĘų╬÷,Īó░▓╚½▀ģļHĘų╬÷,ĪóČÓĘN«a(ch©Żn)ŲĘ┴┐▒Š└¹Ęų╬÷Īó─┐ś╦(bi©Īo)└¹ØÖĘų╬÷║═└¹ØÖĄ─├¶ĖąąįĘų╬÷Ą╚ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ┴┐▒Š└¹Ęų╬÷ū„×ķę╗ĘN═Ļš¹Ą─ĘĮĘ©¾wŽĄ,Ż¼į┌Ų¾śI(y©©)Įø(j©®ng)ĀI╣▄└Ē╣żū„ųąæ¬(y©®ng)ė├╩«ĘųÅVĘ║ĪŻ▀\ė├┴┐▒Š└¹Ęų╬÷┐╔ęįŅA(y©┤)£yį┌▒Ż▒Š,Īó▒Ż└¹Śl╝■Ž┬æ¬(y©®ng)īŹ¼F(xi©żn)Ą─õN╩█┴┐╗“õN╩█Ņ~,Ż╗┼c’L(f©źng)ļUĘų╬÷ŽÓĮY(ji©”)║ŽŻ¼┐╔ęį×ķŲ¾śI(y©©)╠ß╣®ĮĄĄ═Įø(j©®ng)ĀI’L(f©źng)ļUĄ─ĘĮĘ©║═╩ųČ╬,Ż¼ęį▒ŻūCŲ¾śI(y©©)īŹ¼F(xi©żn)╝╚Č©─┐ś╦(bi©Īo),Ż╗┼cøQ▓▀Ęų╬÷ŽÓ┬ō(li©ón)ŽĄŻ¼┐╔ęįė├ė┌Ų¾śI(y©©)▀M(j©¼n)ąąėąĻP(gu©Īn)Ą─╔·«a(ch©Żn)øQ▓▀,ĪóČ©ārøQ▓▀║══Č┘YĒŚ─┐Ą─┐╔ąąąįĘų╬÷,Ż¼×ķ╚½├µŅA(y©┤)╦ŃĪó│╔▒Š┐žųŲ,Īóž¤(z©”)╚╬Ģ■ėŗæ¬(y©®ng)ė├Ą╚╠ß╣®└Ēšō£╩(zh©│n)éõ,ĪŻ

ĪĪĪĪŻ©Č■Ż®┴┐▒Š└¹Ęų╬÷Ą─╗∙▒Š╝┘įO(sh©©)

ĪĪĪĪę╗░ŃüĒšfŻ¼┴┐▒Š└¹Ęų╬÷ų„ę¬╗∙ė┌ęįŽ┬╦─éĆ╝┘įO(sh©©)Ū░╠߯║

ĪĪĪĪ1.┐é│╔▒Šė╔╣╠Č©│╔▒Š║═ūāäė│╔▒Šā╔▓┐ĘųĮM│╔

ĪĪĪĪįō╝┘įO(sh©©)ę¬Ū¾Ų¾śI(y©©)╦∙░l(f©Ī)╔·Ą─╚½▓┐│╔▒Š┐╔ęį░┤ŲõąįæB(t©żi)ģ^(q©▒)Ęų×ķūāäė│╔▒Š║═╣╠Č©│╔▒Š,Ż¼▓óŪęūāäė│╔▒Š┐éŅ~┼cśI(y©©)äš(w©┤)┴┐│╔š²▒╚└²ūāäė,Ż¼╣╠Č©│╔▒Š┐éŅ~▒Ż│ų▓╗ūā,ĪŻ░┤│╔▒Š┴Ģ(x©¬)ąįäØĘų│╔▒Š╩Ū┴┐▒Š└¹Ęų╬÷Ą─╗∙▒ŠŪ░╠ߌl╝■ĪŻ

ĪĪĪĪ2.õN╩█╩š╚ļ┼cśI(y©©)äš(w©┤)┴┐│╩═Ļ╚½ŠĆąįĻP(gu©Īn)ŽĄ

ĪĪĪĪįō╝┘įO(sh©©)ę¬Ū¾õN╩█╩š╚ļ▒žĒÜļSśI(y©©)äš(w©┤)┴┐Ą─ūā╗»Č°ūā╗»,Ż¼ā╔š▀ų«ķgæ¬(y©®ng)▒Ż│ų═Ļ╚½ŠĆąįĻP(gu©Īn)ŽĄ,Ż¼ę“┤╦Ż¼«ö(d©Īng)õN╩█┴┐į┌ŽÓĻP(gu©Īn)ĘČć·ā╚(n©©i)ūā╗»Ģr,Ż¼«a(ch©Żn)ŲĘĄ─å╬ār▓╗Ģ■░l(f©Ī)╔·ūā╗»,ĪŻ

ĪĪĪĪ3.«a(ch©Żn)õNŲĮ║Ō

ĪĪĪĪ╝┘įO(sh©©)«ö(d©Īng)Ų┌«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)┴┐┼cśI(y©©)äš(w©┤)┴┐ŽÓę╗ų┬,Ż¼▓╗┐╝æ]┤µžø╦«ŲĮūāäėī”└¹ØÖĄ─ė░Ēæ,ĪŻ╝┤╝┘Č©├┐Ų┌╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘ┐é┴┐┐é╩Ū─▄į┌«ö(d©Īng)Ų┌╚½▓┐õN╩█│÷╚źŻ¼«a(ch©Żn)õNŲĮ║Ō,ĪŻ

ĪĪĪĪ4.«a(ch©Żn)ŲĘ«a(ch©Żn)õNĮY(ji©”)śŗ(g©░u)ĘĆ(w©¦n)Č©

ĪĪĪĪ╝┘įO(sh©©)═¼Ģr╔·«a(ch©Żn)õN╩█ČÓĘN«a(ch©Żn)ŲĘĄ─Ų¾śI(y©©),Ż¼ŲõõN╩█«a(ch©Żn)ŲĘĄ─ŲĘĘNĮY(ji©”)śŗ(g©░u)▓╗ūāĪŻ╝┤į┌ę╗éĆ╔·«a(ch©Żn)┼cõN╩█ČÓĘN«a(ch©Żn)ŲĘĄ─Ų¾śI(y©©),Ż¼ęįārųĄą╬╩Į▒Ē¼F(xi©żn)Ą─«a(ch©Żn)ŲĘĄ─«a(ch©Żn)õN┐é┴┐░l(f©Ī)╔·ūā╗»Ģr,Ż¼įŁüĒĖ„«a(ch©Żn)ŲĘĄ─«a(ch©Żn)õNŅ~į┌╚½▓┐«a(ch©Żn)ŲĘĄ─«a(ch©Żn)õNŅ~ųą╦∙š╝Ą─▒╚ųž▓╗Ģ■░l(f©Ī)╔·ūā╗»ĪŻ

ĪĪĪĪŻ©╚²Ż®┴┐▒Š└¹Ęų╬÷Ą─╗∙▒ŠįŁ└Ē

ĪĪĪĪ1.┴┐▒Š└¹Ęų╬÷Ą─╗∙▒ŠĻP(gu©Īn)ŽĄ╩Į

ĪĪĪĪ┴┐▒Š└¹Ęų╬÷╦∙┐╝æ]Ą─ŽÓĻP(gu©Īn)ę“╦žų„ę¬░³└©õN╩█┴┐,Īóå╬ār,ĪóõN╩█╩š╚ļĪóå╬╬╗ūāäė│╔▒Š,Īó╣╠Č©│╔▒Š║═ŽóČÉŪ░└¹ØÖĄ╚,ĪŻ▀@ą®ę“╦žų«ķgĄ─ĻP(gu©Īn)ŽĄ┐╔ęįė├Ž┬┴ą╗∙▒Š╣½╩ĮüĒĘ┤ė│Ż║

ĪĪĪĪ└¹ØÖ = õN╩█╩š╚ļ - ┐é│╔▒Š

ĪĪĪĪĪĪĪĪ = õN╩█╩š╚ļ-Ż©ūāäė│╔▒Š+╣╠Č©│╔▒ŠŻ®

ĪĪĪĪĪĪĪĪ = õN╩█┴┐ Ī┴ å╬ār - õN╩█┴┐ Ī┴ å╬╬╗ūāäė│╔▒Š - ╣╠Č©│╔▒Š

ĪĪĪĪĪĪĪĪ = õN╩█┴┐ Ī┴ Ż©å╬ār - å╬╬╗ūāäė│╔▒ŠŻ®- ╣╠Č©│╔▒Š

ĪĪĪĪ╦³║¼ėą╬ÕéĆŽÓ╗ź┬ō(li©ón)ŽĄĄ─ūā┴┐Ż¼ĮoČ©Ųõųą╦─éĆūā┴┐,Ż¼▒Ń┐╔Ū¾│÷┴Ē═Ōę╗éĆūā┴┐Ą─ųĄ,ĪŻ

ĪĪĪĪ2.▀ģļHžĢ½I(xi©żn)

ĪĪĪĪ▀ģļHžĢ½I(xi©żn)Ż¼ėųĘQ×ķ▀ģļH└¹ØÖ,ĪóžĢ½I(xi©żn)├½ęµĄ╚,Ż¼╩ŪųĖ«a(ch©Żn)ŲĘĄ─õN╩█╩š╚ļ£p╚źūāäė│╔▒Š║¾Ą─ėÓŅ~ĪŻ▀ģļHžĢ½I(xi©żn)Ą─▒Ē¼F(xi©żn)ą╬╩Įėąā╔ĘNŻ║ę╗ĘN╩ŪęįĮ^ī”Ņ~▒Ē¼F(xi©żn)Ą─▀ģļHžĢ½I(xi©żn),Ż¼Ęų×ķ▀ģļHžĢ½I(xi©żn)┐éŅ~║═å╬╬╗▀ģļHžĢ½I(xi©żn),Ż╗┴Ēę╗ĘN╩ŪęįŽÓī”öĄ(sh©┤)▒Ē╩ŠĄ─▀ģļHžĢ½I(xi©żn)┬╩Ż¼╩Ū▀ģļHžĢ½I(xi©żn)┼cõN╩█Ņ~Ą─▒╚┬╩,ĪŻ

ĪĪĪĪ▀ģļHžĢ½I(xi©żn)┐éŅ~ = õN╩█╩š╚ļ - ūāäė│╔▒Š

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ = õN╩█┴┐ Ī┴ å╬╬╗▀ģļHžĢ½I(xi©żn)

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ = õN╩█╩š╚ļ Ī┴ ▀ģļHžĢ½I(xi©żn)┬╩

ĪĪĪĪå╬╬╗▀ģļHžĢ½I(xi©żn) = å╬ār - å╬╬╗ūāäė│╔▒Š

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ = å╬ār Ī┴ ▀ģļHžĢ½I(xi©żn)┬╩

ĪĪĪĪ

ĪĪĪĪĖ∙ō■(j©┤)┴┐▒Š└¹╗∙▒ŠĻP(gu©Īn)ŽĄ,Ż¼└¹ØÖĪó▀ģļHžĢ½I(xi©żn)╝░╣╠Č©│╔▒Šų«ķgĄ─ĻP(gu©Īn)ŽĄ┐╔ęį▒Ē╩Š×ķŻ║

ĪĪĪĪ└¹ØÖ = ▀ģļHžĢ½I(xi©żn) - ╣╠Č©│╔▒Š

ĪĪĪĪĪĪĪĪ =õN╩█┴┐ Ī┴ å╬╬╗▀ģļHžĢ½I(xi©żn) - ╣╠Č©│╔▒Š

ĪĪĪĪĪĪĪĪ =õN╩█╩š╚ļ Ī┴ ▀ģļHžĢ½I(xi©żn)┬╩ - ╣╠Č©│╔▒Š

ĪĪ�,ĪŻ©▒Š╬─ā�(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c╝░┴Ģ(x©¬)Ņ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^ĻP(gu©Īn)

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘųž³c┐╝³cįöĮŌ

ĪĪĪĪ├¹Ä¤┴”╦]Ż║2015ųą╝ēĢ■ėŗ┬ÜĘQ┐╝įć▌oī¦(d©Żo)Ģ°╝░Į╠▓─ōīŽ╚┘Å┘I

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║│╔▒Š╣▄└ĒĄ─ų„ę¬ā╚(n©©i)╚▌

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║å╬ę╗«a(ch©Żn)ŲĘ┴┐▒Š└¹Ęų╬÷

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢