¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> žö(c©ói)äš(w©┤)╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║─ĻĮā¶┴„┴┐Ż©ANCFŻ®

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║─ĻĮā¶┴„┴┐Ż©ANCFŻ®ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR(sh©¬)³c(di©Żn)ĻP(gu©Īn)ŽĄŻ║žö(c©ói)äš(w©┤)╣▄└Ē >> Ą┌┴∙š┬ ═Č┘Y╣▄└Ē >> Ą┌Č■╣Ø(ji©”) ═Č┘YĒŚ(xi©żng)─┐žö(c©ói)äš(w©┤)įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo) >> ─ĻĮā¶┴„┴┐Ż©ANCFŻ®

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ē(j©¬)Ż║Ī’Ī’Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2014─ĻŠC║ŽŅ},Ż¼2012─Ļėŗ(j©¼)╦ŃŅ}Ż¼2011─Ļå╬▀xŅ}

ĪĪĪĪĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║─ĻĮā¶┴„┴┐Ż©ANCFŻ®

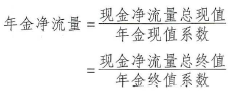

ĪĪĪĪ═Č┘YĒŚ(xi©żng)─┐Ą─╬┤üĒ¼F(xi©żn)Įā¶┴„┴┐┼cįŁ╩╝═Č┘YŅ~Ą─▓ŅŅ~,Ż¼śŗ(g©░u)│╔įōĒŚ(xi©żng)─┐Ą─¼F(xi©żn)Įā¶┴„┴┐┐éŅ~ĪŻĒŚ(xi©żng)─┐Ų┌ķgā╚(n©©i)╚½▓┐¼F(xi©żn)Įā¶┴„┴┐┐éŅ~Ą─┐é¼F(xi©żn)ųĄŻ©╝┤ā¶¼F(xi©żn)ųĄŻ®š█╦Ń×ķĄ╚Ņ~─ĻĮĄ─ŲĮŠ∙¼F(xi©żn)Įā¶┴„┴┐Ż¼ĘQ×ķ─ĻĮā¶┴„┴┐Ż©Annual NCFŻ®ĪŻ─ĻĮā¶┴„┴┐Ą─ėŗ(j©¼)╦Ń╩Į×ķŻ║

ĪĪĪĪ

ĪĪĪĪ┼cā¶¼F(xi©żn)ųĄųĖś╦(bi©Īo)ę╗śė,Ż¼─ĻĮā¶┴„┴┐ųĖś╦(bi©Īo)Ą─ĮY(ji©”)╣¹┤¾ė┌┴ŃŻ¼šf├„├┐─ĻŲĮŠ∙Ą─¼F(xi©żn)Į┴„╚ļ─▄Ąųča(b©│)¼F(xi©żn)Į┴„│÷,Ż¼═Č┘YĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ┤¾ė┌┴ŃŻ¼ĘĮ░ĖĄ─ł¾(b©żo)│Ļ┬╩┤¾ė┌╦∙ę¬Ū¾Ą─ł¾(b©żo)│Ļ┬╩,Ż¼ĘĮ░Ė┐╔ąą,ĪŻį┌ā╔éĆ(g©©)ęį╔Žē█├³Ų┌▓╗═¼Ą─═Č┘YĘĮ░Ė▒╚▌^Ģr(sh©¬)Ż¼─ĻĮā¶┴„┴┐įĮ┤¾,Ż¼ĘĮ░ĖįĮ║├,ĪŻį┌ā╔éĆ(g©©)ęį╔Žē█├³Ų┌▓╗═¼Ą─═Č┘YĘĮ░Ė▒╚▌^Ģr(sh©¬)Ż¼─ĻĮā¶┴„┴┐įĮ┤¾,Ż¼ĘĮ░ĖįĮ║├,ĪŻ

ĪĪĪĪ─ĻĮā¶┴„┴┐Ę©╩Ūā¶¼F(xi©żn)ųĄĘ©Ą─▌oų·ĘĮĘ©Ż¼į┌Ė„ĘĮ░Ėē█├³Ų┌ŽÓ═¼Ģr(sh©¬),Ż¼īŹ(sh©¬)┘|(zh©¼)╔ŽŠ═╩Ūā¶¼F(xi©żn)ųĄĘ©,ĪŻę“┤╦╦³▀mė├ė┌Ų┌Ž▐▓╗═¼Ą─═Č┘YĘĮ░ĖøQ▓▀ĪŻĄ½═¼Ģr(sh©¬),Ż¼╦³ę▓Š▀ėą┼cā¶¼F(xi©żn)ųĄĘ©═¼śėĄ─╚▒³c(di©Żn),Ż¼▓╗▒Ńė┌ī”(du©¼)įŁ╩╝═Č┘YŅ~¼F(xi©żn)ųĄ▓╗ŽÓĄ╚Ą─¬Ü(d©▓)┴ó═Č┘YĘĮ░Ė▀M(j©¼n)ąąøQ▓▀ĪŻ

ĪĪ�,ĪŻ©▒Š╬─ā�(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c(di©Żn)╝░┴Ģ(x©¬)Ņ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^ĻP(gu©Īn)

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘųž³c(di©Żn)┐╝³c(di©Żn)įöĮŌ

ĪĪĪĪ├¹Ä¤┴”╦]Ż║2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć▌oī¦(d©Żo)Ģ°╝░Į╠▓─ōīŽ╚┘Å┘I

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ā¶¼F(xi©żn)ųĄŻ©NPVŻ®

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║¼F(xi©żn)ųĄųĖöĄ(sh©┤)Ż©PVIŻ®

-

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĖ▀Ņl┐╝³c(di©Żn)/┴Ģ(x©¬)Ņ}

2015─ĻĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘæ¬(y©®ng)įćųĖī¦(d©Żo)

2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĖ▀Ņl┐╝³c(di©Żn)╝░┴Ģ(x©¬)Ņ}ģR┐é

2015─ĻĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĖ▀Ņl┐╝³c(di©Żn)ŠÜ┴Ģ(x©¬)Ż║╣½╦ŠČŁ╩┬,Īó▒O(ji©Īn)╩┬,ĪóĪŁ

2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ū░Ų┌▓ŅÕe(cu©░)Ė³š²Ą─ĪŁ

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)