�|�W���

�|�W���

��Q

�|�W��Ӌ(j��)�ھ� >> �м��Q >> ؔ��(w��)���� >> ����

����2014�꡶ؔ��(w��)�������俼֪�R�c(di��n)����(bi��o)��(zh��n)�ɱ������c���������P(gu��n)����

�������|�WС������ƪ���½�B���ǡ�ؔ��(w��)�������еĘ�(bi��o)��(zh��n)�ɱ������c���������P(gu��n)����ĸ�������Ҫ��(n��i)�ݰ�����(bi��o)��(zh��n)�ɱ����x,����(bi��o)��(zh��n)�ɱ��N���(bi��o)��(zh��n)�ɱ������c����,��

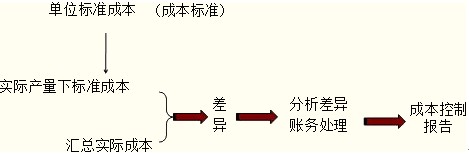

������(bi��o)��(zh��n)�ɱ������c���������P(gu��n)�������Ƭ����(bi��o)��(zh��n)�ɱ��Ŀ��ƾ��DŽ��ìF(xi��n)���ɱ���Ӌ(j��)�ĸ��N����,��ʹ���(xi��ng)�ɱ��_(d��)���A(y��)�ژ�(bi��o)��(zh��n)��һ�N��ʩ,��ͨ�^�ɱ�����ʹ�҂��Č�(sh��)�H�ɱ����_(d��)����(bi��o)��(zh��n)�ɱ����@�͌�(sh��)�F(xi��n)����I(y��)���ɱ���Ч���Ŀ��(bi��o),���ɱ����ƵĺÉ�ֱ���P(gu��n)ϵ����I(y��)�������c�l(f��)չ,����(bi��o)��(zh��n)�ɱ�������ָ���A(y��)���ƶ��Ę�(bi��o)��(zh��n)�ɱ�����A(ch��)���Ø�(bi��o)��(zh��n)�ɱ��c��(sh��)�H�ɱ��M(j��n)�б��^������ͷ����ɱ����һ�N�a(ch��n)Ʒ�ɱ�Ӌ(j��)�㷽��,��Ҳ�Ǽӏ�(qi��ng)�ɱ�����,���u�r��(j��ng)��(j��)�I(y��)����һ�N�ɱ������ƶȡ����ĺ����ǰ���(bi��o)��(zh��n)�ɱ�ӛ䛺ͷ�ӳ�a(ch��n)Ʒ�ɱ����γ��^�̺ͽY(ji��)��,�������Ԍ�(sh��)�F(xi��n)���ɱ��Ŀ���,��

����1.��(bi��o)��(zh��n)�ɱ����x

����ָͨ�^�{(di��o)��������\(y��n)�ü��g(sh��)�y���ȷ����ƶ���,������Ч��(j��ng)�I�l���������_(d��)����Ŀ��(bi��o)�ɱ�,��

����2.��(bi��o)��(zh��n)�ɱ��N�

������I(y��)�ڴ_����(bi��o)��(zh��n)�ɱ��r�����Ը���(j��)�����ļ��g(sh��)�l���ͽ�(j��ng)�Iˮƽ,��������������M(j��n)���x��

|

�N� |

���x |

�f�� |

|

�����(bi��o)��(zh��n)�ɱ� |

ָ�ڬF(xi��n)�Зl���������_(d��)�����(y��u)�ijɱ�ˮƽ |

��������(bi��o)��(zh��n)�ɱ����������(bi��o)��(zh��n)�ɱ�,�� |

|

������(bi��o)��(zh��n)�ɱ� |

��ָ��������r����I(y��)��(j��ng)�^Ŭ�������_(d��)���ijɱ���(bi��o)��(zh��n) |

����3.��(bi��o)��(zh��n)�ɱ������c����

؟(z��)�ξ���ݱ��

- ��һ�����£� 2014�꡶ؔ��(w��)�������俼֪�R�c(di��n)�������������ڽ�(j��ng)�I�Q���еđ�(y��ng)��

- ��һ�����£� 2014�꡶ؔ��(w��)�������俼֪�R�c(di��n)����(bi��o)��(zh��n)�ɱ����ƶ�

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖