¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē(j©¬)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)┬ÜĘQ >> žö(c©ói)äš(w©┤)╣▄└Ē >> š²╬─

ĪĪĪĪ2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘéõ┐╝ų¬ūR(sh©¬)³c(di©Żn)Ż║├¶ĖąĘų╬÷Ą─Ė┼╩÷

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐▒ŠŲ¬╬─š┬ĮķĮBĄ─╩ŪĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘųąĄ─├¶ĖąĘų╬÷Ą─Ė┼╩÷,ĪŻų„ę¬ā╚(n©©i)╚▌░³└©├¶ĖąĘų╬÷ęį╝░┴┐▒Š└¹├¶ĖąĘų╬÷║¼┴x,ĪóėąĻP(gu©Īn)ģóöĄ(sh©┤)░l(f©Ī)╔·ČÓ┤¾ūā╗»╩╣ė»└¹▐D(zhu©Żn)×ķ╠ØōpĪóĖ„ę“╦žūā╗»ī”(du©¼)└¹ØÖūā╗»Ą─ė░Ēæ│╠Č╚,ĪŻ

ĪĪĪĪ├¶ĖąĘų╬÷Ą─├¹Ų¼Ż║╩Ū═Č┘YĒŚ(xi©żng)─┐Ą─Įø(j©®ng)Ø·(j©¼)įu(p©¬ng)ār(ji©ż)ųą│Żė├Ą─ę╗ĘN蹊┐▓╗┤_Č©ąįĄ─ĘĮĘ©,ĪŻ╦³į┌┤_Č©ąįĘų╬÷Ą─╗∙ĄA(ch©│)╔ŽŻ¼▀M(j©¼n)ę╗▓ĮĘų╬÷▓╗┤_Č©ąįę“╦žī”(du©¼)═Č┘YĒŚ(xi©żng)─┐Ą─ūŅĮKĮø(j©®ng)Ø·(j©¼)ą¦╣¹ųĖś╦(bi©Īo)Ą─ė░Ēæ╝░ė░Ēæ│╠Č╚,ĪŻ

ĪĪĪĪŻ©ę╗Ż®├¶ĖąĘų╬÷ęį╝░┴┐▒Š└¹├¶ĖąĘų╬÷║¼┴x

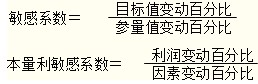

ĪĪĪĪ1.├¶ĖąĘų╬÷

ĪĪĪĪ«ö(d©Īng)║»öĄ(sh©┤)YŻĮfŻ©x1,x2,x3,ĪŁĪŁ,xnŻ®ęčų¬Ģr(sh©¬),Ż¼Ęų╬÷ūįūā┴┐Ą─ūā╗»Ę∙Č╚ī”(du©¼)ę“ūā┴┐yĄ─ūā╗»ė░Ēæ┤¾�,ĪŻ╗y╚Ī┼RĮńųĄĢr(sh©¬)║“,Ż¼Ė„éĆ(g©©)ūįūā┴┐Ą─╚ĪųĄĄ─Ęų╬÷ĘĮĘ©,ĪŻ

ĪĪĪĪ2.┴┐▒Š└¹├¶ĖąĘų╬÷

ĪĪĪĪ«ö(d©Īng)YŻĮfŻ©x1,x2,x3,ĪŁĪŁ,xnŻ®Š═╩Ū┴┐▒Š└¹Ą─ĻP(gu©Īn)ŽĄ╩ĮĢr(sh©¬)Ż¼Ęų╬÷į┌¼F(xi©żn)ėą╗“ŅA(y©┤)ėŗ(j©¼)õN╩█┴┐Ą─╗∙ĄA(ch©│)╔Ž,Ż¼ėąĻP(gu©Īn)ģóöĄ(sh©┤)░l(f©Ī)╔·ČÓ┤¾ūā╗»Ģ■(hu©¼)╩╣ė»└¹▐D(zhu©Żn)×ķ╠Øōp,Ż¼Ė„ģóöĄ(sh©┤)ūā╗»ī”(du©¼)└¹ØÖūā╗»Ą─ė░Ēæ│╠Č╚Ż╗

ĪĪĪĪŻ©Č■Ż®ėąĻP(gu©Īn)ģóöĄ(sh©┤)░l(f©Ī)╔·ČÓ┤¾ūā╗»╩╣ė»└¹▐D(zhu©Żn)×ķ╠Øōp,ĪŻ

ĪĪĪĪĘų╬÷«ö(d©Īng)å╬ār(ji©ż),Īóå╬╬╗ūāäė(d©░ng)│╔▒ŠĪó«a(ch©Żn)õN┴┐╗“╣╠Č©│╔▒Š┐éŅ~Ą─Ųõųąę╗éĆ(g©©)ę“╦ž░l(f©Ī)╔·į§śėĄ─ūā╗»Ģr(sh©¬)īó╩╣└¹ØÖ×ķ┴Ń,ĪŻę▓Š═╩Ū┴Ņ└¹ØÖĄ╚ė┌┴Ń,Ż¼Ųõ╦¹ę“╦ž▓╗ūāŻ¼Ū¾Ųõųąę╗éĆ(g©©)ę“╦žĄ─ųĄ,ĪŻ

ĪĪ�,ĪŻ©╚²Ż®Ė„ę“╦žūā╗»ī�(du©¼)└¹ØÖūā╗»Ą─ė░Ēæ│╠Č╚©D©Dėŗ(j©¼)╦Ń├¶ĖąŽĄöĄ(sh©┤)

ĪĪĪĪĘ┤ė│├¶Ėą│╠Č╚Ą─ųĖś╦(bi©Īo)╩Ū├¶ĖąŽĄöĄ(sh©┤)

ĪĪĪĪūóęŌ:

ĪĪĪĪŻ©1Ż®õN╩█┴┐Ą─├¶ĖąŽĄöĄ(sh©┤)ŻĮ└¹ØÖūāäė(d©░ng)░┘Ęų▒╚/õN╩█ūāäė(d©░ng)░┘Ęų▒╚ŻĮDOL

ĪĪ�,ĪŻ�2Ż®Ęų╬÷Ė„ę“╦ž├¶ĖąŽĄöĄ(sh©┤)Ą─ėŗ(j©¼)╦Ń╣½╩Į,Ż¼┐╔Ą├ęįŽ┬ĮY(ji©”)šō

ĪĪĪĪĄ┌ę╗Ż¼ĻP(gu©Īn)ė┌├¶ĖąŽĄöĄ(sh©┤)Ą─Ę¹╠¢(h©żo),ĪŻ─│ę╗ę“╦žĄ─├¶ĖąŽĄöĄ(sh©┤)×ķžō(f©┤)öĄ(sh©┤),Ż¼▒Ē├„įōę“╦žĄ─ūāäė(d©░ng)┼c└¹ØÖĄ─ūāäė(d©░ng)×ķĘ┤Ž“ĻP(gu©Īn)ŽĄŻ╗Ę┤ų«ęÓ╚╗,ĪŻ

ĪĪĪĪĄ┌Č■,Ż¼ĻP(gu©Īn)ė┌├¶ĖąŽĄöĄ(sh©┤)Ą─┤¾ąĪĪŻė╔ė┌Ī░õN╩█┴┐Ī┴å╬ār(ji©ż)Ī▒┤¾ė┌Ī░õN╩█┴┐Ī┴Ż©å╬ār(ji©ż)ŻŁå╬╬╗ūāäė(d©░ng)│╔▒ŠŻ®Ī▒,Ż¼╦∙ęįå╬ār(ji©ż)Ą─├¶ĖąŽĄöĄ(sh©┤)ę╗Č©┤¾ė┌õN╩█┴┐,Īóå╬╬╗ūāäė(d©░ng)│╔▒ŠĄ─├¶ĖąŽĄöĄ(sh©┤)ĪŻį┌▓╗╠ØōpĀŅæB(t©żi)Ž┬,Ż¼Ī░õN╩█┴┐Ī┴å╬ār(ji©ż)Ī▒ę▓┤¾ė┌╣╠Č©│╔▒Š,Ż¼╦∙ęįå╬ār(ji©ż)Ą─├¶ĖąŽĄöĄ(sh©┤)ę╗░Ńæ¬(y©®ng)įō╩ŪūŅ┤¾Ą─ĪŻ

ĪĪĪĪĄ┌╚²,Ż¼į┌▓╗╠ØōpĀŅæB(t©żi)Ž┬,Ż¼õN╩█┴┐Ą─├¶ĖąŽĄöĄ(sh©┤)ę╗Č©┤¾ė┌╣╠Č©│╔▒ŠĄ─├¶ĖąŽĄöĄ(sh©┤)Ż╗╦∙ęį,Ż¼├¶ĖąŽĄöĄ(sh©┤)ūŅąĪĄ─ę“╦ž,Ż¼▓╗╩Ūå╬╬╗ūāäė(d©░ng)│╔▒ŠŠ═╩Ū╣╠Č©│╔▒ŠĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘéõ┐╝ų¬ūR(sh©¬)³c(di©Żn)Ż║─┐ś╦(bi©Īo)└¹ØÖĘų╬÷

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘéõ┐╝ų¬ūR(sh©¬)³c(di©Żn)Ż║┴┐▒Š└¹Ęų╬÷łD

-

2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘŠÜ┴Ģ(x©¬)Ņ}Ż║═Č┘YĒŚ(xi©żng)─┐žö(c©ói)äš(w©┤)įu(p©¬ng)ār(ji©ż)

2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘŠÜ┴Ģ(x©¬)Ņ}Ż║ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩

2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘņ¢╣╠ŠÜ┴Ģ(x©¬)Ż║─ĻĮā¶┴„┴┐Ę©

2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘņ¢╣╠ŠÜ┴Ģ(x©¬)Ż║Ų¾śI(y©©)═Č┘YĄ─ęŌ┴x

2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘņ¢╣╠ŠÜ┴Ģ(x©¬)Ż║Ų¾śI(y©©)═Č┘Y╣▄└ĒĄ─╠ž³c(di©Żn)

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)