�|�W���

�|�W���

�м�(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����2014�꡶ؔ(c��i)��(w��)�������俼֪�R(sh��)�c(di��n)��Ŀ��(bi��o)����(r��n)����

�������|�WС������ƪ���½�B���ǡ�ؔ(c��i)��(w��)�������е�Ŀ��(bi��o)����(r��n)�����ĸ�������Ҫ��(n��i)�ݰ�����Ŀ��(bi��o)����(r��n)����,����(sh��)�F(xi��n)Ŀ��(bi��o)����(r��n)�Ĵ�ʩ,��

����Ŀ��(bi��o)����(r��n)��������Ƭ����ָ��I(y��)��δ��һ�Εr(sh��)�g��(n��i)����(j��ng)�^Ŭ����(y��ng)ԓ�_(d��)�����(y��u)������Ŀ��(bi��o),��������I(y��)δ����(j��ng)�I(y��ng)��횿��]����Ҫ��(zh��n)��Ŀ��(bi��o)֮һ,��Ŀ��(bi��o)����(r��n)���(xi��ng)Ŀ��(j��ng)�I(y��ng)�A(y��)�ڌ�(sh��)�F(xi��n)������(r��n)Ŀ��(bi��o)���Ǹ���(j��)�MͶ�Y�(xi��ng)Ŀ�ľ��w�l��,����ȫ������о����(xi��ng)Ŀ�_�l(f��)�����c�ɱ�����֮��,����(j��ng)�^��ֵ��Ј�(ch��ng)�{(di��o)��ͷ���(f��)��Ӌ(j��)��ƽ��_���ġ�Ŀ��(bi��o)����(r��n)һ��(j��ng)�_��,����ɞ���I(y��)���a(ch��n)��(j��ng)�I(y��ng)���(d��ng)���Є�(d��ng)����(j��),����I(y��)Ҫ����(j��)Ŀ��(bi��o)����(r��n)���M���N�����룬�����N�۳ɱ����Y��ռ��,��

������һ��Ŀ��(bi��o)����(r��n)��������1.Ϣ��ǰ����(r��n)��Ŀ��(bi��o)����(r��n)����

����EBIT����P��Vc����Q��F

����Ŀ��(bi��o)�N����Q

����Ŀ��(bi��o)�N���~S

������Ŀ��(bi��o)�N����Q���r(ji��)P

����2.��������(r��n)��Ŀ��(bi��o)����(r��n)����

������������(r��n)����EBIT��I������1��t��

����Ŀ��(bi��o)�N������ʽֻ�����چηN�a(ch��n)Ʒ��Ŀ��(bi��o)����(r��n)���ƣ���Ŀ��(bi��o)�N���~�ȿ����چηN�a(ch��n)Ʒ��Ŀ��(bi��o)����(r��n)����,���ֿ����ڶ�N�a(ch��n)Ʒ��Ŀ��(bi��o)����(r��n)���ơ�

������������(sh��)�F(xi��n)Ŀ��(bi��o)����(r��n)�Ĵ�ʩ

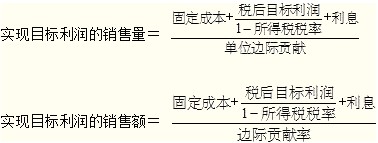

������Ŀ��(bi��o)����(r��n)��֪����r��,���քe����Ӌ(j��)��a(ch��n)�N��,���r(ji��)��׃��(d��ng)�ɱ��̶��ɱ��_(d��)��ʲôˮƽ���܌�(sh��)�F(xi��n)Ŀ��(bi��o)����(r��n)��Ӌ(j��)�㷽���nj�����(r��n)������֪��(sh��),�������������Ǵ����δ֪��(sh��),����Ȼ��������������ʽ��Ӌ(j��)�㡣

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014�꡶ؔ(c��i)��(w��)�������俼֪�R(sh��)�c(di��n)����N�a(ch��n)Ʒ����������

- ��һ��(g��)���£� 2014�꡶ؔ(c��i)��(w��)�������俼֪�R(sh��)�c(di��n)�����з����ĸ���

-

2014���м�(j��)��(hu��)Ӌ(j��)�Q�o��(d��o)�̲ġ�ؔ(c��i)��(w��)���������ɣ�����

2014�꡶ؔ(c��i)��(w��)�����������¸��l���c(di��n)����(x��)���I(y��ng)�\(y��n)�Y��

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)����(x��)����(y��ng)���~��ijɱ�

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)����(x��)�����õĶ��Է���

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)����(x��)���������ߣ�2��

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)