�|�W���(y��)

�|�W���(y��)

�м�(j��)�Q(ch��ng)

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)�Q(ch��ng) >> ؔ(c��i)��(w��)���� >> ����

؟(z��)�����ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)

����2013�꡶ؔ(c��i)��(w��)���������l���c(di��n)��؟(z��)�����ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)

������С��"�o(j��)��"����ƪ�ʹ�ҷ��������м�(j��)��ؔ(c��i)��(w��)�������еĸ��l���c(di��n)��؟(z��)�����ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��),��

���������������

�������l������

����2010����,��2011����x,��2012����x

����؟(z��)�����ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)

����(һ)؟(z��)�γɱ������ĺ��x

����؟(z��)�γɱ���������ָ����I(y��)��(n��i)�����ֳɲ�ͬ��؟(z��)������,�����_؟(z��)�γɱ�,��������(j��)��؟(z��)�����ĵę�(qu��n)��؟(z��),�����P(gu��n)ϵ,����(l��i)�����乤���I(y��)��(j��)��һ�N�ɱ�����ģʽ��

����(��)؟(z��)�����ļ��俼��

����1.�ɱ�����

����(1)���x�c���c(di��n)

�������x��

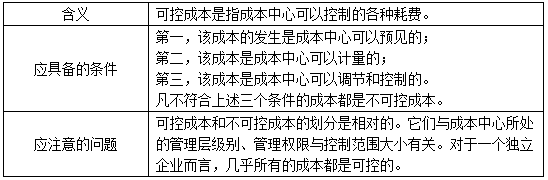

�����ɱ�������ָ�Й�(qu��n)�l(f��)�������Ƴɱ��Ć�λ,��

��������ʾ1���ɱ�����һ�㲻��(hu��)�a(ch��n)������,��ͨ��ֻӋ(j��)�����˰l(f��)���ijɱ���

��������ʾ2���ɱ�������؟(z��)�������Б�(y��ng)�����V����һ�N��ʽ,��ֻҪ�nj�(du��)�ɱ��İl(f��)��ؓ(f��)��؟(z��)�εĆ�λ��(g��)�˶����Գɞ�ɱ����ġ�

�������c(di��n)��

����(1)�ɱ����IJ���������,��ֻ���˳ɱ�;

����(2)�ɱ�����ֻ��(du��)�ɿسɱ�ؓ(f��)؟(z��),����ؓ(f��)؟(z��)���ɿسɱ�;

����(3)؟(z��)�γɱ��dzɱ����Ŀ��˺Ϳ��Ƶ���Ҫ��(n��i)�ݡ�

��������ʾ���ɱ����Į�(d��ng)�ڰl(f��)�������пɿسɱ�֮�;�����؟(z��)�γɱ�,��

����(2)�ɿسɱ�

����(3)�ɱ����Ŀ��˺Ϳ�����Ҫʹ�õ�ָ��(bi��o)

�����A(y��)��ɱ���(ji��)�s�~=�A(y��)��؟(z��)�γɱ�-��(sh��)�H؟(z��)�γɱ�

�����A(y��)��ɱ���(ji��)�s��=�A(y��)��ɱ���(ji��)�s�~/�A(y��)��؟(z��)�γɱ���

��������ʾ��

�����A(y��)��؟(z��)�γɱ�(�M(f��i)��)��ָ��(sh��)�H�a(ch��n)���µ��A(y��)��؟(z��)�γɱ�(�M(f��i)��),������

�����A(y��)��؟(z��)�γɱ�(�M(f��i)��)=��(sh��)�H�a(ch��n)�����A(y��)���λ�ɱ�(�M(f��i)��)

���������x�}�������и��(xi��ng)�У������ڿɿسɱ�������������( ),��

����A.�����A(y��)Ӌ(j��)�� B.����Ӌ(j��)��

����C.���Կ��ơ��� D.���Ԍ�(du��)���(b��o)��

�������𰸡�D

�������������ɿسɱ���(y��ng)�߂�ėl����������һ,��ԓ�ɱ��İl(f��)���dzɱ����Ŀ����A(y��)Ҋ(ji��n)��;�ڶ���ԓ�ɱ��dzɱ����Ŀ���Ӌ(j��)����;����,��ԓ�ɱ��dzɱ����Ŀ����{(di��o)��(ji��)�Ϳ��Ƶ�.

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� 2013�꡶ؔ(c��i)��(w��)���������l���c(di��n)����(bi��o)��(zh��n)�ɱ������

- ��һ��(g��)���£� �](m��i)����

-

2013�꡶ؔ(c��i)��(w��)���������l���c(di��n)����(bi��o)��(zh��n)�ɱ������

2013�꡶ؔ(c��i)��(w��)����������(x��)�}���ə�(qu��n)�I�Y�ă�(y��u)ȱ�c(di��n)

2013���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)���l���c(di��n)��ʮ��

2013���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)���l���c(di��n)��ʮ��

2013�꡶ؔ(c��i)��(w��)���������l���c(di��n)���ɱ��ԑB(t��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)