�|�W���

�|�W���

�м�(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����2013�꡶ؔ(c��i)��(w��)���������l���c(di��n)����(bi��o)��(zh��n)�ɱ������

������С��"�o(j��)��"����ƪ�ʹ�ҷ��������м�(j��)��ؔ(c��i)��(w��)�������еĸ��l���c(di��n)����(bi��o)��(zh��n)�ɱ������,��

���������������

�������l������

����2011����x��2011��C�ϡ�2012��Ӌ(j��)��

������(bi��o)��(zh��n)�ɱ������

����(һ)׃��(d��ng)�ɱ������

����׃��(d��ng)�ɱ��Ӌ(j��)���ͨ�ù�ʽ

�����r(ji��)��=��(sh��)�H������(��(sh��)�H�r(ji��)��-��(bi��o)��(zh��n)�r(ji��)��)=Q��(sh��)( P��(sh��)-P��(bi��o))

��������=(��(sh��)�H��(sh��)��-��(bi��o)��(zh��n)����)����(bi��o)��(zh��n)�r(ji��)��=(Q��(sh��)-Q��(bi��o))P��(bi��o)

����1.ֱ�Ӳ��ϳɱ������

����ֱ�Ӳ��ϳɱ��=��(sh��)�H�a(ch��n)���µČ�(sh��)�H�ɱ�-��(sh��)�H�a(ch��n)���µĘ�(bi��o)��(zh��n)�ɱ�

����(1)ֱ�Ӳ��σr(ji��)��=(��(sh��)�H�r(ji��)��C��(bi��o)��(zh��n)�r(ji��)��)����(sh��)�H����

����(2)ֱ�Ӳ��ϔ�(sh��)���=(��(sh��)�H�����C��(sh��)�H�a(ch��n)����(bi��o)��(zh��n)����)����(bi��o)��(zh��n)�r(ji��)��

����2��ֱ���˹��ɱ��

����ֱ���˹��ɱ��=��(sh��)�H��?c��)˹��ɱ?��(sh��)�H�a(ch��n)����(bi��o)��(zh��n)�˹��ɱ�

����(1)�r(ji��)��

����ֱ���˹����Y�ʲ=(��(sh��)�H���Y�ʨC���Y�ʘ�(bi��o)��(zh��n))����(sh��)�H�˹����r(sh��)

����(2)����

����ֱ���˹�Ч�ʲ=(��(sh��)�H�˹����r(sh��)�C��(sh��)�H�a(ch��n)����(bi��o)��(zh��n)�˹����r(sh��))�����Y�ʘ�(bi��o)��(zh��n)

����3��׃��(d��ng)�����M(f��i)�ò

����(1)�r(ji��)��

����׃��(d��ng)�����M(f��i)�ú��M(f��i)�=��(sh��)�H���r(sh��)��(׃��(d��ng)�����M(f��i)�Ì�(sh��)�H�����ʨC׃��(d��ng)�����M(f��i)�Ø�(bi��o)��(zh��n)������)

����(2)����

����׃��(d��ng)�����M(f��i)��Ч�ʲ=(��(sh��)�H���r(sh��)�C��(sh��)�H�a(ch��n)����(bi��o)��(zh��n)���r(sh��))��׃��(d��ng)�����M(f��i)�Ø�(bi��o)��(zh��n)������

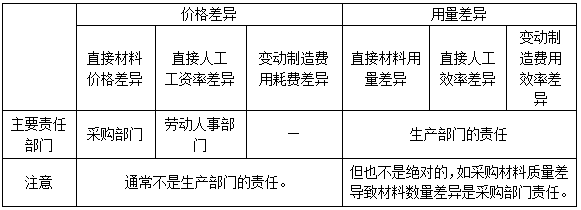

���������x�}��ij��˾�³ɱ���������(hu��)�ϣ������T��(j��ng)������ӑՓ���J(r��n)��ֱ�Ӳ��σr(ji��)��

����(��)׃��(d��ng)�ɱ��؟(z��)�Κw�ٵķ���

������������������������������������������������ �����x�}�������Ҫ؟(z��)�β��T,������(j��)����Д࣬ԓ؟(z��)�β��T��(y��ng)��( ),��(2011��)

������������������������������������������������ �����x�}�������Ҫ؟(z��)�β��T,������(j��)����Д࣬ԓ؟(z��)�β��T��(y��ng)��( ),��(2011��)

����A.��ُ(g��u)���T

����B.�N�۲��T

����C.�ڄ�(d��ng)���²��T

����D.�������T

�������𰸡�A

������������ֱ�Ӳ��σr(ji��)����؟(z��)�β��T��(y��ng)�Dz�ُ(g��u)���T,��

����(��)�̶������M(f��i)�óɱ������

����1�����������

����(1)���M(f��i)�=��(sh��)�H�̶������M(f��i)�èC�A(y��)��a(ch��n)����(bi��o)��(zh��n)�̶������M(f��i)��

����(2)�����=�A(y��)��a(ch��n)����(bi��o)��(zh��n)�̶������M(f��i)�èC��(sh��)�H�a(ch��n)����(bi��o)��(zh��n)�̶������M(f��i)��

����=(�A(y��)��a(ch��n)����(bi��o)��(zh��n)���r(sh��)-��(sh��)�H�a(ch��n)����(bi��o)��(zh��n)���r(sh��))����(bi��o)��(zh��n)������

����2,�������

����(1)���M(f��i)�=�̶������M(f��i)�Ì�(sh��)�H��(sh��)�C�A(y��)��a(ch��n)����(bi��o)��(zh��n)�̶������M(f��i)��

����=�̶������M(f��i)�Ì�(sh��)�H��(sh��)�C��(bi��o)��(zh��n)�����ʡ��A(y��)��a(ch��n)����(bi��o)��(zh��n)���r(sh��)

����(2)�a(ch��n)���=(�A(y��)��a(ch��n)����(bi��o)��(zh��n)���r(sh��)�C��(sh��)�H���r(sh��))����(bi��o)��(zh��n)������

����(3)Ч�ʲ=(��(sh��)�H���r(sh��)-��(sh��)�H�a(ch��n)����(bi��o)��(zh��n)���r(sh��))����(bi��o)��(zh��n)������

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� 2013�꡶ؔ(c��i)��(w��)���������l���c(di��n)���ɱ��ԑB(t��i)����

- ��һ��(g��)���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)