�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

�������|�WС����2014��ע�ԕ�Ӌ���C���A�ο�ԇ����8��23�սY(ji��)��,���|�W��Ӌ�ھ�����(j��)�|�WՓ�����������ؑ���2014��ע�ԕ�Ӌ���C���A�ο�ԇԇ�}����,�����������ؑ�����ɢ���}�M���˾��x����,��������������,�������ǿ������ؑ���2014��ע�ԕ�Ӌ���C���A�ο�ԇ���I(y��)�����C�Ϝyԇ����ԇ�}����,��

2014��ע�ԕ�Ӌ���C���A�ο�ԇ���I(y��)�����C�Ϝyԇ����ԇ�}����

(��˾��(zh��n)���c�L�U����,����(j��ng)����,��ؔ��(w��)�ɱ��c����)

����ע�⣺������ˎ�İ������𰸾���W�Twoodflower �Ĵ�,�����ǘ˴�,��Ո��λָ����

������,������(j��)����˾���������з�Ҏ(gu��),��������ˎ�����Y(ji��)��(g��u)�а�̎����֮̎��Ոָ��,������,��

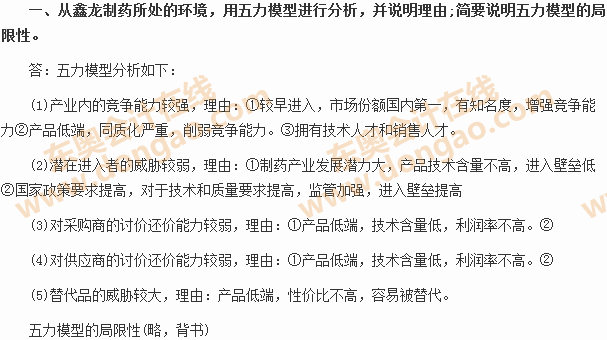

�����}Ŀ��1.��������4�꣬��4����,��һ������(j��ng)��,��һ������,��һ���������º�һ����������

����2.�O(ji��n)������3��,����3����,��һ��������һ�������L,��һ�������YԴ����(j��ng)��,�����˾��鹫˾�ɖ|��

����3.��Ӌί�T����3����,��һ���������£�һ��������(j��ng)��,��һ�������L,����Ӌί�T���ɸ�����(j��ng)���ټ���

������1,������֮̎����������4��,�����ɣ�����(j��)����˾����Ҏ(gu��)�����������ڲ����^3��,��

����2,������֮̎������ֻ��4�ˡ����ɣ�����(j��)����˾����Ҏ(gu��)��,������؟�ι�˾������5-19��(�@���Ҵ��e��,����(y��ng)ԓ�����й�˾������5-19��)

����3������֮̎��������(j��ng)��ͬ�r���ڶ����ͱO(ji��n)��,�����ɣ�����,���߹ܲ��Ó��αO(ji��n)�¡�(�䌍����֮̎�f������(j��ng)����αO(ji��n)�¾���,����֪�����f������(j��ng)��ͬ�r���ζ��ºͱO(ji��n)�²��Е������۷�?)

����4,������֮̎���O(ji��n)������3�ꡣ���ɣ�����(j��)����˾����Ҏ(gu��)��,���O(ji��n)�����ڞ�4��,��(���e���O(ji��n)��������3��)

����5,������֮̎���O(ji��n)���]��������,�����ɣ�����(j��)����˾����Ҏ(gu��)�����O(ji��n)����(y��ng)ԓ��������,�����˔�(sh��)����������֮һ,�� ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

����6������֮̎����Ӌί�T��3��,��ֻ��1����������,�����ɣ�����(j��)���з�Ҏ(gu��),����Ӌί�T���Б�(y��ng)�Ъ������£����˔�(sh��)�����ڶ���֮һ,��

����7,������֮̎����Ӌί�T���]��ؔ�����I(y��)�˲š����ɣ�����(j��)���з�Ҏ(gu��),����Ӌί�T�����������һ��ؔ�����I(y��)�˲�,��

����8������֮̎��������(j��ng)�����_��Ӌί�T��,�����ɣ���Ӌί�T����(y��ng)�в����ο���(j��ng)���Ķ����L�ټ�,��(���e����(y��ng)ԓ�Ǫ����ټ�����)

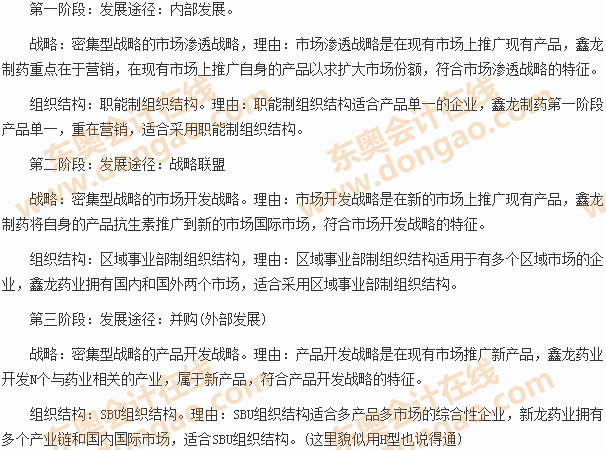

������,��������ˎ�������l(f��)չ�A�Ό��F(xi��n);����ʲô?�����m���ܼ��͑�(zh��n)���еĺηN���֑�(zh��n)��,������?�����m�õĽM���Y(ji��)��(g��u)�����ʲô������,�� ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

�����}Ŀ��������ˎ�D(zhu��n)�Ƴɹɷ�����˾,�����O(sh��)������ϣ������L�����10��l(f��)չ��(zh��n)��;���������A�Σ�

������һ�A�Σ����c���ڰl(f��)չ�I�N,���U���Ј����~

�����ڶ��A�Σ��c���˾����,���M�Ї��H��(j��ng)�I������˾�Ŀ������ƏV�����H�Ј�,��

���������A�Σ����Ʈa(ch��n)�I(y��)�,���ϲ�ͬ����I(y��)���Կ����؞�ƽ�_,���l(f��)չN���c��ˎ���P(gu��n)�Įa(ch��n)�I(y��),���γ�һ���C������ˎ��I(y��)�� ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

������

������,��������ُ����Albert��,�����R��Щ�L�U������,��

�����}Ŀ�������Q����ُ����Albert��˾,��ƸՈ�˙C��(g��u)���{(di��o)���u�����{(di��o)�����£�

����1,�� albert��Ҫ�Ј����������W��,�������͑��������͚W����I(y��)��؛�ŽY(ji��)�������Ԫ�͚WԪ,��

����2,�� albert�Įa(ch��n)Ʒ���a(ch��n)�о����ɱ������هһȺ���ĆT�����N���ˆT

����3�� albert�Įa(ch��n)Ʒ���a(ch��n)����ɿ՚�,����������Ⱦ,��alber��˾�Ѳ�ȡ���ƴ�ʩ,��

����4�� ����ˎ�I(y��)��ُalbert��˾Ҫ��(j��ng)�^�������Ŕ��C��(g��u)�˜�,�� ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

����5,�� Alber��˾�Ŀعɹɖ|��һ��ə�(qu��n)��Ѻ�o�y�еĂ���(qu��n)�ˣ��Ԍ��F(xi��n)�y�е����Y,��

����6,�� Albert��˾����(j��ng)���^�a(ch��n)Ʒ�IJ�������(y��ng)�����������(sh��)�ѽ�(j��ng)�_�ɺͽ�f(xi��)�h,�������Ђ��e����������δ�ͽ�,����δ�Y(ji��)����

����7,�� ����������ˎƷ�������,����ˎƷ�r��ıO(ji��n)�܇�����(����߀�f�˃r���½����ȴ�,���������ǃr���в���) ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

������(1)�Ј��L�U���R���L�UBLA

����(2)�����L�U����ه���ĆT��BLA

����(3)�h(hu��n)�����o�L�U�����a(ch��n)�^�̮a(ch��n)����ȾBLA���ɴ�߀�����·��ɺͺ�Ҏ(gu��)���L�U

����(4)���ɺͺ�Ҏ(gu��)���L�U������������Щ��Y(ji��)��BLA

����(5)���ɺͺ�Ҏ(gu��)���L�U����ُ����Щ��(j��ng)�I�О���܌��·��Ŕ��C��(g��u)�{(di��o)��

����(6)�Ј��L�U���a(ch��n)Ʒ�r��BLA

����(7)�ə�(qu��n)����Ѻ,�����ܴ��ڵ��ڟo�������r�ə�(qu��n)������(qu��n)��ȡ�õ��L�U(��Ҳ��֪���Ҵ��@���ׂ���˼,�����������۷ְ�) ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

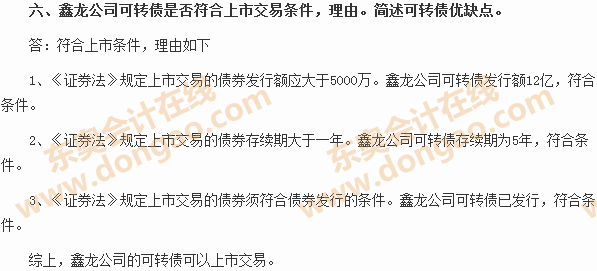

������,���������¾Ϳ��D(zhu��n)�Q��ȯ�l(f��)��������|(zh��)���Ƿ���,�����ɡ�

�����}Ŀ������ˎ�I(y��)��ُalbert��˾,���M�l(f��)�п��D(zhu��n)�Q��ȯ���I����ُ�Y��,�����D(zhu��n)���Y�����£�

�����l(f��)�п��~��12�| ��(sh��)����120�f��(1200�f��) ��ֵ��100 �D(zhu��n)�Ƀr��16.2Ԫ/��

�����D(zhu��n)�����ޣ��l(f��)���սY(ji��)��6���º��һ������һ?Ʊ�����ʣ�10% ��ȯ���ޣ�5��

�����H�ؗl�XX ���ۗl�XX

����ͬ����ͨ��ȯ���ʞ�12%����˾�ә�(qu��n)�Ƀr��14Ԫ/��,�� ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

�������������|(zh��)�ɣ�1,��Ʊ�����ʵ�����ͨ��ȯ���ʣ�Ͷ�Y�߲���ُ�I,�����h���Ʊ������

����2,�����˜p����Ϣ֧�������h���˰l(f��)�к���ʹ�D(zhu��n)�ə�(qu��n)

����3,���D(zhu��n)�Ƀr���ڹ�˾Ŀǰ�Ƀr,��Ͷ�Y�ߕ�ֱ��ُ�I��ͨ�ɶ�����ُ�I���D(zhu��n)�Q��ȯ

����4���O(sh��)���H�ؗl��ͻ��ۗl���Ǟ��˱��o��˾����,�����Ƕ����¹�˾�F(xi��n)������,���`���˹�˾�I�Y�ij��ԡ�

����XX(�����l)����˪������|(zh��)��,����˾����l(f��)���˿��D(zhu��n)��,��

������1,���������mȻƱ�����ʵ�,�������D(zhu��n)��ə�(qu��n)�����ܹ�˾���~����,����˿��D(zhu��n)�Q��ȯ�ĵ��������ʸ�����ͨ����(qu��n)���������ʣ�Ͷ�Y�ߕ�ُ�I,�� ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

����2,�������,����Cȯ����Ҏ(gu��)��,�����D(zhu��n)�Q��ȯ�l(f��)��6���º����D(zhu��n)�Q���Ʊ,�����D(zhu��n)�ə�(qu��n)���i���ڞ�6����,��

����3������,���D(zhu��n)�ə�(qu��n)�ǿ��q�ڙ�(qu��n),�����㮔ǰ�ĹɃr�����D(zhu��n)�Ƀr�������ڙ�(qu��n)߀�����r�g�rֵ,���ṩ�oͶ�Y���܉���δ��r�g�Ե��ڮ��r�Ƀr���D(zhu��n)�Ƀrُ�I��Ʊ�Ŀ�����,�����Ͷ�Y�ߕ�ُ�I���D(zhu��n)����

����4,������,�����ۗl���Ǟ��˱��oͶ�Y�ߵ�����,������������Ͷ�Y��ُ�I,�����ϻI�Y���ԡ�

������,�� ָ�����ιɖ|����ټ��͛Q�h�IJ���֮̎���f������;

�����}Ŀ������ˎ�I(y��)����ĸ��˾���Fُ�I���Sˎ�I(y��)70%�Ĺɷ�,������ُǰ�����F�քe��������ˎ�I(y��)�ͺ��Sˎ�I(y��)53%��70%�Ĺə�(qu��n),��������˾�����ؕ�֪ͨ���ټ��P(gu��n)�ڱ����ش��Y�a(ch��n)�ؽM�Ĺɖ|���,�����ڹɖ|�ֲ������У������_�W(w��ng)�j(lu��)�ɖ|���,�����F�J��,��ֻҪ��(j��ng)�^�^���Q��(qu��n)ͨ�^�Q�h����Ч����˾��������ɖ|����ͬ��,�����α�Q��Ȼ��ͨ�^,����˱�ʾ�����M�оW(w��ng)�j(lu��)�ɖ|��������h��������˾�Ɏ���ʾ,��ԓ���h�oЧ,�� ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

�����𣺲���֮̎һ�������ؕ��ټ��ɖ|��������ɣ����L�����������ڶ���֮һ�����x�e���O(ji��n)�����B�m(x��)90�����10%�ɷݵĹɖ|,��(�@�(y��ng)ԓ�ǹɖ|����ɶ������_,�������L����)

��������֮̎����ֻҪ��(j��ng)�^�^���Q��(qu��n)ͨ�^�Q�h����Ч�����ɣ��ش��Y�a(ch��n)�ؽM�Q�h,����(j��ng)��ϯ�ɖ|����ɖ|���б�Q��(qu��n)������֮������ͨ�^,��������Ч��

��������֮̎�������F���c��Q,�����ɣ��ɖ|�c�ɖ|����Q�h���P(gu��n)(li��n)��,��횻رܱ�Q�����F�c�����ش��Y�a(ch��n)�ؽM���P(gu��n)(li��n),������(y��ng)���ӱ�Q,�� ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

����(ò��߀�Ђ��ɖ|����Q�h��횲��ìF(xi��n)�����h��Q��ʽ?���ϛ]����)

�����ˡ����e4��������Ҫ�s��ʽ���ֹ�Ʊ�ėl��;������˾�ܷ�@��Ҫ�s����,������,��

������1��������Ҫ�s��ʽ���ֹ�Ʊ�ėl��(��,������)(�@�����c���x,����֪���Dz���9�l���S�㌑4�l���Ҍ����� �ش�ؔ��(w��)���y,�����/�ɕ����ʣ�����l(f��)��,�����Z36���²��D(zhu��n),���ɕ���������Ҫ�s/�ɷݻ�ُ���³ֹɴ���30%/����50%���ϣ��^�m(x��)���ֲ�Ӱ�����)

����2,���܉�@�û���,��ԭ����ُ���ͱ���ُ��ͬ���ڽy(t��ng)һ���H�����ˣ�����������Ҫ�s��ʽ���ֹ�Ʊ(���e��,�����,����(y��ng)ԓ�f�������D(zhu��n)δ�������й�˾�Č��H�����˰l(f��)��׃��)����ˎ�I(y��)����ُǰ����ُ���H������ʼ�K�Ǽ��F,����˿���������Ҫ�s��ʽ���ֹ�Ʊ ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

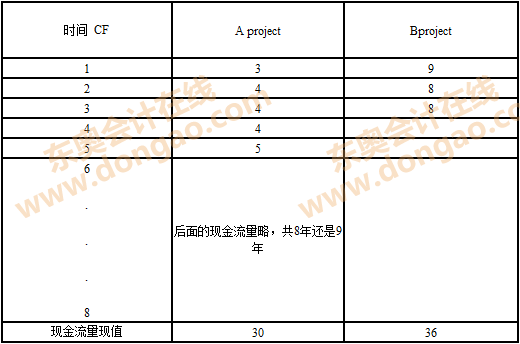

������,��(Ӣ��)Ӌ��A�Ŀ��B�Ŀ�Ļ����ڣ����������ڵă�(y��u)ȱ�c(ע���@���f����payback period,������ discount payback period)

�����}Ŀ��A Ͷ�Y20���f��Ԫ BͶ�Y25���f��Ԫ

����A������=5 years

����B������=3years

������(y��u)ȱ�c(��,������LOL)

����10(Ӣ��)Ӌ��A��B�Ŀ��NPV�ͬF(xi��n)ֵָ��(sh��)����������һ��,��interms of the efficiency of investment, NPV�ͬF(xi��n)ֵָ��(sh��)�Ă����m��,��

������1��A ��NPV=30-20=10 million dollars A�ĬF(xi��n)ֵָ��(sh��)=30/20=1.5

����B�� NPV=36-25=11 million dollas B�ĬF(xi��n)ֵָ��(sh��)=36/25=1.44

����2,�����J��F(xi��n)ֵָ��(sh��)���m��,�����]��Ͷ�YЧ�ʵ�Ԓ(�����@ô�����)�����ɣ��F(xi��n)ֵָ��(sh��)��ӳ�˃��F(xi��n)��������ռͶ�Y�ı���,���ܷ�ӳͶ�Y��Ч��,����NPV �o������(y��ng)�����ܴ���NPV�ܸ�,������Ͷ�Y���ߵ�����,��so~

����11��(Ӣ��)i����P/F mode��driving factors;iiӋ��P/E mode�µĹɃr��adjusted P/E mode�µĹɃr,�������16USD per share,����underpricedor overpriced;iii ������ʲô���Ҫ�x��adjusted P/E mode Ӌ��Ƀr�� ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

�����}Ŀ����������ɱȹ�˾(����),��ƽ����ӯ�ʞ�15,��ƽ�����L�ʞ�12%������ˎ�I(y��)��EPS=0.8,��g=18%,�����ɱȹ�˾��albert(Ŀ�˹�˾)�����a(ch��n)������P(gu��n)ע�Ⱥ�Ҏ(gu��)ģ��ͬ��������L�����Dz�ͬ��,�����L�ʛ]�пɱ���,�������K�x��adjusted P/E mode

������1����growth rate ��dividene-to-profitrate(�]�k��,���벻��������֧������ô�f��)��shareholders�� expected rate of return

����2,��P/E MODE �� �Ƀr=15*0.8=12 USD PERSHARE 16��Ԫÿ�ɸ߹�

����Adjusted P/E MODE�£��Ƀr=15/(12%*100)*18%*100*0.8=18 USD/SHARE 16��Ԫÿ�ɵ�

����3.���ɣ��䌍�Ͱ��}Ŀ�����ɷ��gһ���OK ���|�W��Ӌ�ھ����(qu��n)���� �D(zhu��n)�dՈע����̎��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע���C���A�ο�ԇ��ԇ��һ��ԇ�}����(�ؑ���)

- ��һƪ���£� �|�W����������2014ע���C���A�Ρ�ԇ��һ��(A��)���}

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖