總體審計策略_25年注冊會計師審計學習要點

3科

日均>3h

注冊會計師審計是一門實踐性很強的學科,單純的理論學習往往難以深入骨髓??忌趯W習過程中要注重將理論知識與實際案例相結合,,通過分析真實的審計報告、審計底稿等案例資料,了解審計工作的具體操作流程和技巧。

【所屬章節(jié)】

第二章:審計計劃

第二節(jié):總體審計策略和具體審計計劃

【知 識 點】

總體審計策略

一,、總體審計策略:用以確定審計范圍、時間安排和方向,,并指導制定具體審計計劃,。

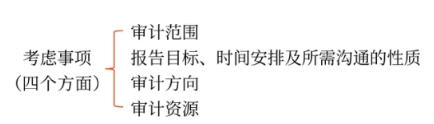

二、制定總體審計策略時考慮的主要事項(參考附錄2-1)

第一方面:審計范圍

1.編制擬審計的財務信息所依據的財務報告編制基礎,,包括是否需要將財務信息調整至按照其他財務報告編制基礎編制,;

2.特定行業(yè)的報告要求,如某些行業(yè)監(jiān)管機構要求提交的報告,;

3.預期審計工作涵蓋的范圍,,包括應涵蓋的組成部分的數量及所在地點;

4.母公司和集團組成部分之間存在的控制關系的性質,,以確定如何編制合并財務報表,;

5.由組成部分注冊會計師審計組成部分的范圍;

6.擬審計的經營分部的性質,包括是否需要具備專門知識,;

7.外幣折算,,包括外幣交易的會計處理、外幣財務報表的折算和相關信息的披露,;

8.除為合并目的執(zhí)行的審計工作之外,對個別財務報表進行法定審計的需求,;

9.內部審計工作的可獲得性及注冊會計師擬信賴內部審計工作的程度,;

10.被審計單位使用服務機構的情況,及注冊會計師如何取得有關服務機構內部控制設計和運行有效性的證據,;

11.對利用在以前審計工作中獲取的審計證據(如獲取的與風險評估程序和控制測試相關的審計證據)的預期,;

12.信息技術對審計程序的影響,包括數據的可獲得性和對使用計算機輔助審計技術的預期,;

13.協(xié)調審計工作與中期財務信息審閱的預期涵蓋范圍和時間安排,,以及中期審閱所獲取的信息對審計工作的影響;

14.與被審計單位人員的時間協(xié)調和相關數據的可獲得性,。

第二方面:報告目標,、時間安排及所需溝通的性質

1.被審計單位對外報告的時間表,包括中間階段和最終階段,;

2.與管理層和治理層舉行會談,,討論審計工作的性質、時間安排和范圍,;

3.與管理層和治理層討論注冊會計師擬出具的報告的類型和時間安排以及溝通的其他事項(口頭或書面溝通),,包括審計報告、管理建議書和向治理層通報的其他事項,;

4.與管理層討論預期就整個審計業(yè)務中審計工作的進展進行的溝通,;

5.與組成部分注冊會計師溝通擬出具的報告的類型和時間安排,以及與組成部分審計相關的其他事項,;

6.項目組成員之間溝通的預期性質和時間安排,,包括項目組會議的性質和時間安排,以及復核已執(zhí)行工作的時間安排,;

7.預期是否需要和第三方進行其他溝通,,包括與審計相關的法定或約定的報告責任。

第三方面:審計方向

1.重要性方面,。具體包括:

(1)為計劃目的確定重要性,;

(2)為組成部分確定重要性且與組成部分的注冊會計師溝通;

(3)在審計過程中重新考慮重要性,;

(4)識別重要的組成部分和賬戶余額,。

2.重大錯報風險較高的審計領域;

3.評估的財務報表層次的重大錯報風險對指導、監(jiān)督及復核的影響,;

4.項目組人員的選擇(必要時包括項目質量復核人員)和工作分工,,包括向重大錯報風險較高的審計領域分派具備適當經驗的人員;

5.項目預算,,包括考慮為重大錯報風險可能較高的審計領域分配適當的工作時間,。

6.如何向項目組成員強調在收集和評價審計證據過程中保持職業(yè)懷疑的必要性。

7.以往審計中對內部控制運行有效性進行評價的結果,,包括所識別的控制缺陷的性質及應對措施,。

8.管理層重視設計和實施健全的內部控制的相關證據,包括這些內部控制得以適當記錄的證據,。

9.業(yè)務交易量規(guī)模,,以基于審計效率的考慮確定是否依賴內部控制。

10.對內部控制重要性的重視程度,。

11.管理層用于識別和編制適用的財務報告編制基礎所要求的披露(包括從總賬和明細賬之外的其他途徑獲取的信息)的流程,。

12.影響被審計單位經營的重大發(fā)展變化,包括信息技術和業(yè)務流程的變化,,關鍵管理人員變化,,以及收購、兼并和分立,。

13.重大的行業(yè)發(fā)展情況,,如行業(yè)法規(guī)變化和新的報告規(guī)定。

14.會計準則及會計制度的變化,,該變化可能涉及作出重大的新披露或對現有披露作出重大修改,。

15.其他重大變化,如影響被審計單位的法律環(huán)境的變化,。

第四方面:審計資源

1.向具體審計領域調配的資源,,包括向高風險領域分派有適當經驗的項目組成員,就復雜的問題利用專家工作等,;

2.向具體審計領域分配資源的多少,,包括分派到重要地點進行存貨監(jiān)盤的項目組成員的人數,在集團審計中復核組成部分注冊會計師工作的范圍,,向高風險領域分配的審計時間預算等,;

3.何時調配這些資源,包括是在期中審計階段還是在關鍵的截止日期調配資源等,;

4.如何管理,、指導、監(jiān)督這些資源,,包括預期何時召開項目組預備會和總結會,,預期項目合伙人和經理如何進行復核,是否需要實施項目質量復核等。

● ● ●

以上就是注冊會計師考試審計科目知識點“總體審計策略”的相關內容,,審計科目對刷題的要求雖然不算太大,,但是在基礎入門階段,習題能對考生們理解知識點起到不小的作用,,以下為免費題庫內容,,快來打卡吧!

刷題")

注:以上內容選自張敬富老師《審計》科目基礎班授課講義

(本文是東奧會計在線原創(chuàng)文章,,轉載請注明來自東奧會計在線)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號