針對舞弊事項的風險評估程序和相關活動_25年注會審計考點搶學

3科

日均>3h

注冊會計師審計對于絕大部分人來說是沒有接觸過的,是邏輯性非常強的一門科目,,沒有經(jīng)歷過審計工作或者項目的人很難捕捉其中的要點,。25年注冊會計師審計考點搶先學更新啦!快來學習吧,!

? 25考季注會《審計》搶學考點匯總> ? 備考免費資料,,注冊即可打開全科資料庫>

針對舞弊事項的風險評估程序和相關活動

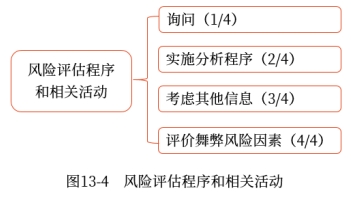

針對舞弊事項的風險評估程序和相關活動,注冊會計師應當實施下列程序,,以獲取用以識別舞弊導致的重大錯報風險所需的信息,,如圖13-4所示。

(一)詢問(1/4)

注冊會計師應當詢問管理層和被審計單位內部的其他合適人員,,以確定其是否知悉任何影響被審計單位的舞弊事實,、舞弊嫌疑或舞弊指控。

(二)實施分析程序(2/4)

在實施分析程序以了解被審計單位及其環(huán)境等方面的情況時,注冊會計師應當評價在實施分析程序時識別出的異?;蚱x預期的關系(包括與收入賬戶有關的關系),,是否表明存在舞弊導致的重大錯報風險。

(三)考慮其他信息(3/4)

注冊會計師應當考慮獲取的其他信息是否表明存在舞弊導致的重大錯報風險,。其他信息可能來源于項目組內部的討論,、客戶關系和具體業(yè)務的接受與保持過程以及向被審計單位提供其他服務所獲得的經(jīng)驗。

(四)評價舞弊風險因素(4/4,,見考點05)

知識點來源:第十三章 對舞弊和法律法規(guī)的考慮

注:以上內容選自劉圣妮老師24年《審計》基礎階段課程講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,禁止任何形式的轉載)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號