審計工作底稿的編制目的與性質_2023年注會審計重要考點

3科

日均>3h

只要愿意學習,就一定能夠學會,,不論早晚,。2023年注冊會計師考試時間是8月25日-27日,以下是東奧為大家整理的2023年注會審計重要考點,,趕快來學習吧,!

【知識點】審計工作底稿的編制目的與性質

【所屬章節(jié)】

第六章:審計工作底稿

第一節(jié):審計工作底稿概述

審計工作底稿的編制目的與性質

1、審計工作底稿的編制目的

(一)審計工作底稿的作用

(1)提供了審計工作實際執(zhí)行情況的記錄,,是形成審計報告的基礎,。

(2)可用于項目質量復核、監(jiān)督會計師事務所對審計準則的遵循十情況以及第三方的檢查等,。

(3)在會計師事務所因執(zhí)業(yè)質量而涉及訴訟或有關監(jiān)管機構進行執(zhí)業(yè)質量檢查時,,審計工作底稿能夠提供證據,證明會計師事務所是否按照審計準則的規(guī)定執(zhí)行了審計工作,。

(二)編制目的

(1)主要目的,。

注冊會計師應當及時編制審計工作底稿,以實現下列目的:

①提供充分,、適當的記錄,,作為出具審計報告的基礎;

②提供證據,,證明注冊會計師已按照審計準則和相關法律法規(guī)的規(guī)定計劃和執(zhí)行了審計工作,。

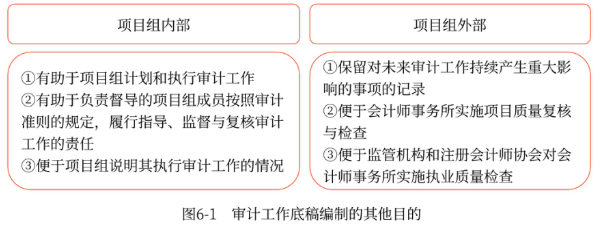

(2)其他目的。

2,、審計工作底稿的性質

(一)形式

審計工作底稿可以以紙質,、電子或其他介質形式存在。

(二)對底稿設計和實施控制的目的

(1)清晰地顯示審計工作底稿的生成,、修改及復核的時間和人員,;

(2)在審計業(yè)務的所有階段,尤其是在項目組成員共享信息或通過互聯網將信息傳遞給其他人員時,,保護信息的完整性和安全性,;

(3)防止未經授權改動審計工作底稿,;

(4)允許項目組和其他經授權的人員為適當履行職責而接觸審計工作底稿。

(三)審計工作底稿的數字化管理

審計的數字化轉型升級必然帶來審計工作底稿的數字化,,注冊會計師應當合理評估與審計工作底稿數字化相關的風險,,并采取適當的控制措施。

(四)電子或其他介質形式存在的底稿(或者簡稱為“非紙質底稿”)的轉換

為便于會計師事務所內部進行質量管理和外部執(zhí)業(yè)質量檢查或調查,,“非紙質底稿”應與其他紙質形式的審計工作底稿一并歸檔,,并應能通過打印等方式,轉換成紙質形式的審計工作底稿,。

(五)審計工作底稿的內容

項目 | 具體內容 |

包括的內容 | (1)總體審計策略,、具體審計計劃 (2)分析表、問題備忘錄,、重大事項概要 (3)詢證函回函和聲明,、核對表、有關重大事項的往來函件 (4)被審計單位文件記錄的摘要或復印件 (5)業(yè)務約定書,、管理建議書,、項目組內部或項目組與被審計單位舉行的會議記錄、與其他人士的溝通文件及錯報匯總表等 |

不包括的內容 | (1)已被取代的審計工作底稿的草稿或財務報表的草稿 (2)反映不全面或初步思考的記錄 (3)存在印刷錯誤或其他錯誤而作廢的文本 (4)重復的文件記錄等 |

● ● ● ● ●

本文知識點內容根據東奧名師劉圣妮老師《輕一高效基礎班》講義整理,,劉圣妮老師主編的《輕松過關?一》與課程內容同步,,以下為《輕一》試讀內容,點擊圖片試讀更多,!

學如才識,,不日進,則日退,。注會考試備考需要大家的恒心與毅力,,相信日積月累,終會達到質的飛躍,,東奧會計在線預祝大家順利通過2023年注冊會計師考試,!

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號