2022年注會審計重要知識點:營業(yè)收入的實質(zhì)性程序

3科

日均>3h

想學(xué)好注會審計,,掌握高頻考點很有必要,,為方便考生快速掌握考試重要知識點,,小編為大家整理了2022年注會審計重要知識點,幫助大家輕松學(xué)習(xí)注會審計,,一起來看看吧!

推薦閱讀:

推薦閱讀:收入的實質(zhì)性程序")

【內(nèi)容導(dǎo)航】

營業(yè)收入的實質(zhì)性程序

【所屬章節(jié)】

第九章 銷售與收款循環(huán)的審計——第五節(jié) 銷售與收款循環(huán)的實質(zhì)性程序

【知識點】營業(yè)收入的實質(zhì)性程序

營業(yè)收入的實質(zhì)性程序

一,、營業(yè)收入的實質(zhì)性分析程序

1.建立數(shù)據(jù)期望值

(1)將賬面銷售收入,、銷售清單和銷售增值稅銷項清單進行核對,;

(2)將本期銷售收入金額與以前可比期間的對應(yīng)數(shù)據(jù)或預(yù)算數(shù)進行比較;

(3)分析月度或季度銷售量,、銷售單價,、銷售收入金額、毛利率變動趨勢,;

(4)將銷售收入變動幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金,、應(yīng)收賬款/合同資產(chǎn)、存貨,、稅金等項目的變動幅度進行比較,;

(5)將銷售毛利率、應(yīng)收賬款/合同資產(chǎn)周轉(zhuǎn)率,、存貨周轉(zhuǎn)率等關(guān)鍵財務(wù)指標與可比期間數(shù)據(jù),、預(yù)算數(shù)或同行業(yè)其他企業(yè)數(shù)據(jù)進行比較;

(6)分析銷售收入等財務(wù)信息與投入產(chǎn)出率,、勞動生產(chǎn)率,、產(chǎn)能、水電能耗,、運輸數(shù)量等非財務(wù)信息之間的關(guān)系,;

(7)分析銷售收入與銷售費用之間的關(guān)系,包括銷售人員的人均業(yè)績指標、銷售人員薪酬,、廣告費,、差旅費,以及銷售機構(gòu)的設(shè)置,、規(guī)模,、數(shù)量、分布等,。

2.確定可接受的差異額

3.將實際金額與期望值相比較,,計算差異

4.如果差異額超過確定的可接受差異額,調(diào)查并獲取充分的解釋和恰當(dāng)?shù)?、佐證性質(zhì)的審計證據(jù)

5.評價實質(zhì)性分析程序的結(jié)果

二,、檢查主營業(yè)務(wù)收入確認方法是否符合企業(yè)會計準則的規(guī)定

1.收入確認原則

(1)對于在某一時段內(nèi)履行的履約業(yè)務(wù),企業(yè)應(yīng)當(dāng)在該段時間內(nèi)按照履約進度確認收入,。

①當(dāng)履約進度能夠合理確定時,,采用產(chǎn)出法或投入法確定恰當(dāng)?shù)穆募s進度。

②當(dāng)履約進度不能合理確定時,,企業(yè)已經(jīng)發(fā)生的成本預(yù)計能夠得到補償?shù)?,?yīng)當(dāng)按照已經(jīng)發(fā)生的成本金額確認收入,直到履約進度能夠合理確定為止,。

(2)對于在某一時點履行的履約業(yè)務(wù),,企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品的控制權(quán)時確認收入。

注冊會計師通常對所選取的交易,,檢查銷售合同及與履行合同相關(guān)的單據(jù)和文件記錄,,而對于某些特定的收入交易,注冊會計師可能還需要根據(jù)被審計單位的具體情況和重大錯報風(fēng)險的評估結(jié)果,,評價收入確認方法是否符合企業(yè)會計準則的規(guī)定,。例如:

(1)對于附有銷售退回條款的銷售,評價對退回部分的估計是否合理,,確定其是否按照因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收入的對價金額(即不包括預(yù)期因銷售退回將退還的金額)確認收入,。

(2)對于附有質(zhì)量保證條款的銷售,評價該質(zhì)量保證是否在向客戶保證所銷售商品符合既定標準之外提供了一項單獨的服務(wù),,如果是額外的服務(wù),,是否作為單項履約義務(wù)會計處理。

(3)對于售后回購交易,,評價回購安排是否屬于遠期安排,,企業(yè)擁有回購選擇權(quán)還是客戶擁有回售選擇權(quán)等因素,確定企業(yè)是否根據(jù)不同的安排進行了恰當(dāng)?shù)臅嬏幚怼?/p>

三,、檢查銷售交易的憑證記錄

1.檢查與收入交易相關(guān)的原始憑證與會計分錄

(1)以主營業(yè)務(wù)收入明細賬中的會計分錄為起點,,檢查相關(guān)原始憑證,如訂購單、銷售單,、出庫單,、發(fā)票等,評價已入賬的營業(yè)收入是否真實發(fā)生,。

(2)檢查訂購單和銷售單,,用以確認存在真實的客戶購買要求,,銷售交易已經(jīng)過適當(dāng)?shù)氖跈?quán)批準(銷售交易流程的上游),。

(3)銷售發(fā)票存根上所列的單價,,通常還要與經(jīng)過批準的商品價目表進行比較核對,對其金額小計和合計數(shù)也要進行復(fù)算,。

(4)檢查原始憑證中的交易日期(客戶取得商品控制權(quán)的日期),,以確認收入計入了正確的會計期間。

2.從發(fā)運憑證追查至主營業(yè)務(wù)收入明細賬

(1)從出庫單(客戶簽收聯(lián))中選取樣本,,追查至主營業(yè)務(wù)收入明細賬,,以確定是否存在遺漏事項。

(2)注冊會計師需要確認已獲取全部出庫單,,通??梢酝ㄟ^檢查出庫單的順序編號來查明。

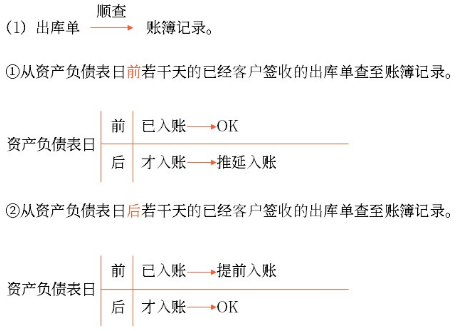

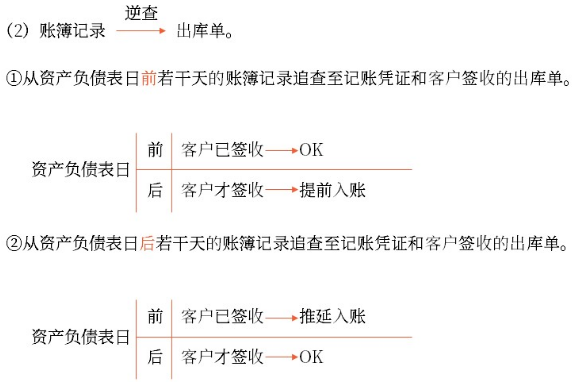

四,、銷售交易截止測試

1.目的

主要在于確定被審計單位主營業(yè)務(wù)收入的會計記錄歸屬期是否正確,,即應(yīng)記入本期或下期的主營業(yè)務(wù)收入是否被推延至下期或提前至本期。

2.時間節(jié)點

強調(diào)資產(chǎn)負債表日前后若干天,。

3.前提

注冊會計師充分了解被審計單位的收入確認會計實務(wù),,并識別能夠證明某筆銷售符合收入確認條件的關(guān)鍵單據(jù),。

例如,,貨物出庫時,與貨物所有權(quán)相關(guān)的主要風(fēng)險和報酬可能尚未轉(zhuǎn)移,,即客戶尚未取得對商品的控制權(quán),,不符合收入確認的條件,因此,,倉儲部門留存的出庫單可能不是實現(xiàn)收入的充分證據(jù),,注冊會計師需要檢查經(jīng)客戶簽署的出庫單。

又如,,銷售發(fā)票與收入相關(guān),,但是發(fā)票開具日期不一定與收入實現(xiàn)的日期一致。實務(wù)中由于增值稅發(fā)票涉及企業(yè)的納稅和抵扣問題,,開票日期滯后于收入可確認日期的情況較為常見,,因此,通常不能將開票日期作為收入確認的日期。

4.測試路徑

五,、檢查可變對價的會計處理

注冊會計師針對可變對價的實質(zhì)性程序可能包括:

(1)獲取可變對價明細表,,選取項目與相關(guān)合同條款進行核對,檢查合同中是否確定存在可變對價,;

(2)檢查被審計單位對可變對價的估計是否恰當(dāng),,例如,是否在整個合同期間內(nèi)一致地采用同一種方法進行估計,;

(3)檢查計入交易價格的可變對價金額是否滿足限制條件,;

(4)檢查資產(chǎn)負債表日被審計單位是否重新估計了應(yīng)計入交易價格的可變對價金額。如果可變對價金額發(fā)生變動,,是否按照規(guī)定進行了恰當(dāng)?shù)臅嬏幚怼?/p>

六,、營業(yè)收入的“延伸檢查”程序

1.必要性

如果識別出被審計單位收入真實性存在重大異常情況,且通過常規(guī)審計程序無法獲取充分,、適當(dāng)?shù)膶徲嬜C據(jù),,注冊會計師需要考慮實施“延伸檢查”程序,即對檢查范圍進行合理延伸,,以應(yīng)對識別出的舞弊風(fēng)險,。

例如,對所銷售產(chǎn)品或服務(wù)及其所涉及資金的來源和去向進行追蹤,,對交易參與方(含代為收付款方)的最終控制人或其真實身份進行查詢,。

2.設(shè)計延伸檢查的程序

(1)注冊會計師設(shè)計的具體“延伸檢查”程序的性質(zhì)、時間安排和范圍,,應(yīng)當(dāng)針對被審計單位的具體情況,,與評估的舞弊風(fēng)險相稱,并體現(xiàn)重要性原則,。

例如,,被審計單位所處行業(yè)的下游產(chǎn)業(yè)鏈較長,如果對下游產(chǎn)業(yè)鏈的某個或某幾個環(huán)節(jié)實施“延伸檢查”程序獲取的審計證據(jù),,可以應(yīng)對與收入確認相關(guān)的舞弊風(fēng)險,,則“延伸檢查”程序無須覆蓋所有環(huán)節(jié)。

(2)相對于常規(guī)年度財務(wù)報表審計而言,,在首次公開發(fā)行股票并上市審計(IPO審計)中,,由于存在監(jiān)管要求和相關(guān)方的配合,注冊會計師實施“延伸檢查”程序通常相對可行,。

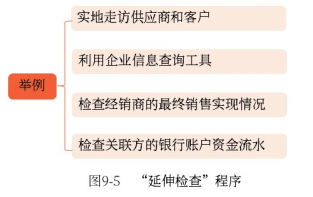

3.“延伸檢查”程序舉例

(1)實地走訪供應(yīng)商和客戶,。

在獲取被審計單位配合的前提下,對相關(guān)供應(yīng)商,、客戶進行實地走訪,,針對相關(guān)采購,、銷售交易的真實性獲取進一步的審計證據(jù)。在實施實地走訪程序時,,注冊會計師通常需要關(guān)注以下事項:

①被訪談對象的身份真實性和適當(dāng)性,;

②相關(guān)供應(yīng)商、客戶是否與被審計單位存在關(guān)聯(lián)方關(guān)系或“隱性”關(guān)聯(lián)方關(guān)系,;

③觀察相關(guān)供應(yīng)商,、客戶的生產(chǎn)經(jīng)營場地,判斷其與被審計單位之間的交易規(guī)模是否和其生產(chǎn)經(jīng)營規(guī)模匹配,;

④相關(guān)客戶向被審計單位進行采購的商業(yè)理由,;

⑤相關(guān)客戶采購被審計單位商品的用途和去向,是否存在銷售給被審計單位指定單位的情況,;

⑥相關(guān)客戶從被審計單位采購的商品的庫存情況,,必要時進行實地察看;

⑦是否存在“抽屜協(xié)議”,,如退貨條款,、價格保護機制等;

⑧相關(guān)供應(yīng)商向被審計單位銷售的產(chǎn)品是否來自于被審計單位的指定單位,;

⑨相關(guān)供應(yīng)商,、客戶與被審計單位是否存在除購銷交易以外的資金往來,如有,,了解資金往來的性質(zhì),。

注冊會計師應(yīng)當(dāng)充分考慮被審計單位與被訪談對象串通舞弊的可能性,根據(jù)實際情況仔細設(shè)計訪談計劃和訪談提綱,,并對在訪談過程中注意到的可疑跡象保持警覺,。注冊會計師在訪談前應(yīng)注意對訪談提綱保密,必要時,,選擇兩名或不同層級的被訪談人員訪談相同或類似問題,,進行相互印證。

(2)利用企業(yè)信息查詢工具,,查詢主要供應(yīng)商和客戶的股東至其最終控制人,,以識別相關(guān)供應(yīng)商和客戶與被審計單位是否存在關(guān)聯(lián)方關(guān)系,。

(3)在采用經(jīng)銷模式的情況下,,檢查經(jīng)銷商的最終銷售實現(xiàn)情況。

(4)當(dāng)注意到存在關(guān)聯(lián)方(例如,,被審計單位控股股東,、實際控制人、關(guān)鍵管理人員)配合被審計單位虛構(gòu)收入的跡象時,,獲取并檢查相關(guān)關(guān)聯(lián)方的銀行賬戶資金流水,,關(guān)注是否存在與被審計單位相關(guān)供應(yīng)商或客戶的異常資金往來,。

4.與治理層溝通

如果識別出收入舞弊或獲取的信息表明可能存在舞弊,注冊會計師可與被審計單位治理層溝通,,并要求治理層就舞弊事項進行調(diào)查,。

5.考慮審計范圍的影響

如果注冊會計師認為“延伸檢查”程序是必要的,但受條件限制無法實施,,或?qū)嵤把由鞕z查”程序后仍不足以獲取充分,、適當(dāng)?shù)膶徲嬜C據(jù),注冊會計師應(yīng)當(dāng)考慮審計范圍是否受限,,并考慮對審計報告意見類型的影響或解除業(yè)務(wù)約定,。

注:本文知識點整理自東奧劉圣妮老師-22年基礎(chǔ)精講班課程講義

名師課程搭配《輕一》,助力備考更高效,!精彩《輕一》快來試讀,,點擊試讀更多內(nèi)容>>>

滑動圖片試讀輕一內(nèi)容

● ● ● ● ●

2022年注會考試基礎(chǔ)階段備考資料推薦

| 全年學(xué)習(xí)計劃 | 2022年注會全年學(xué)習(xí)計劃,!基礎(chǔ)階段備考正在進行中 |

| 教材變化解讀 | 劉圣妮老師:2022年注會審計教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講,!32位名師課程免費聽,趕快收藏,! |

| 輕松過關(guān)?試讀 | 2022年注會《輕松過關(guān)?》系列圖書試讀來襲! |

2022年注會考試時間是8月26-28日,,備考時間匆匆流逝,,希望考生們能夠珍惜時間,嚴格按照學(xué)習(xí)計劃來備考,,爭取順利通過考試,,拿到證書。

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號