銀行存款審計實質(zhì)性程序_2021年注會《審計》高頻考點

3科

日均>3h

備考2021年注冊會計師,,掌握這些高頻考點會讓你的效率翻倍,。東奧小編已為大家整理了全科目的高頻考點,以考點精講+自測習(xí)題的形式,,幫助考生準(zhǔn)確掌握考試重點,,大幅提高學(xué)習(xí)效率,伙伴們不要錯過哦,!

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計劃丨思維導(dǎo)圖

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計劃丨思維導(dǎo)圖

性程序_2021年注會《審計》高頻考點")

可以上下滾動的圖片

—— 摘自劉圣妮老師講義

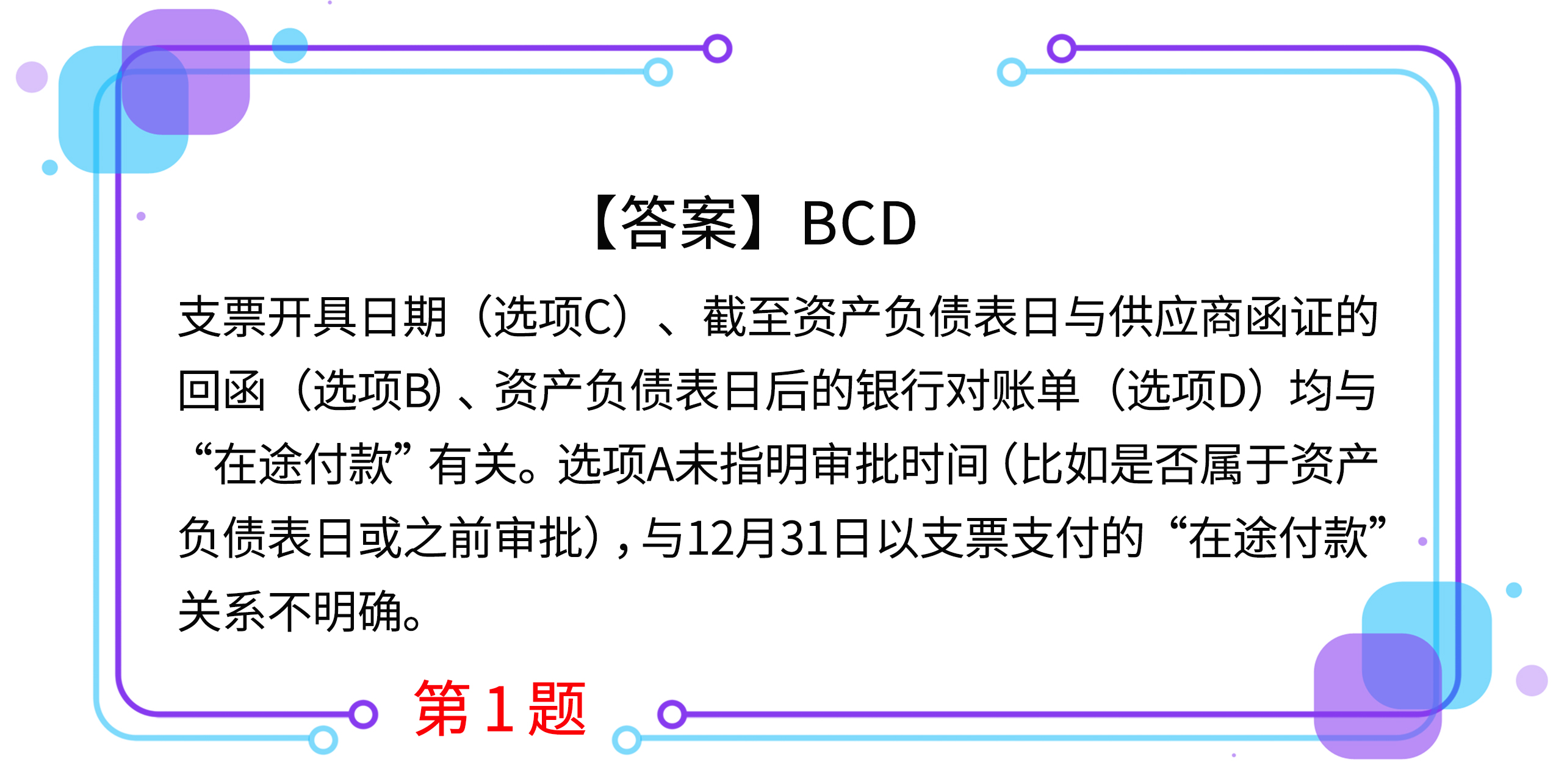

1.被審計單位2019年12月31日的銀行存款余額調(diào)節(jié)表包括一筆“企業(yè)已付,、銀行未付”調(diào)節(jié)項,其內(nèi)容為以支票支付賒購材料款,。下列審計程序中,,能為該調(diào)節(jié)項提供審計證據(jù)的有( )。

A.檢查付款申請單是否經(jīng)適當(dāng)批準(zhǔn)

B.就2019年12月31日相關(guān)供應(yīng)商的應(yīng)付賬款余額實施函證

C.檢查支票開具日期

D.檢查2020年1月的銀行對賬單

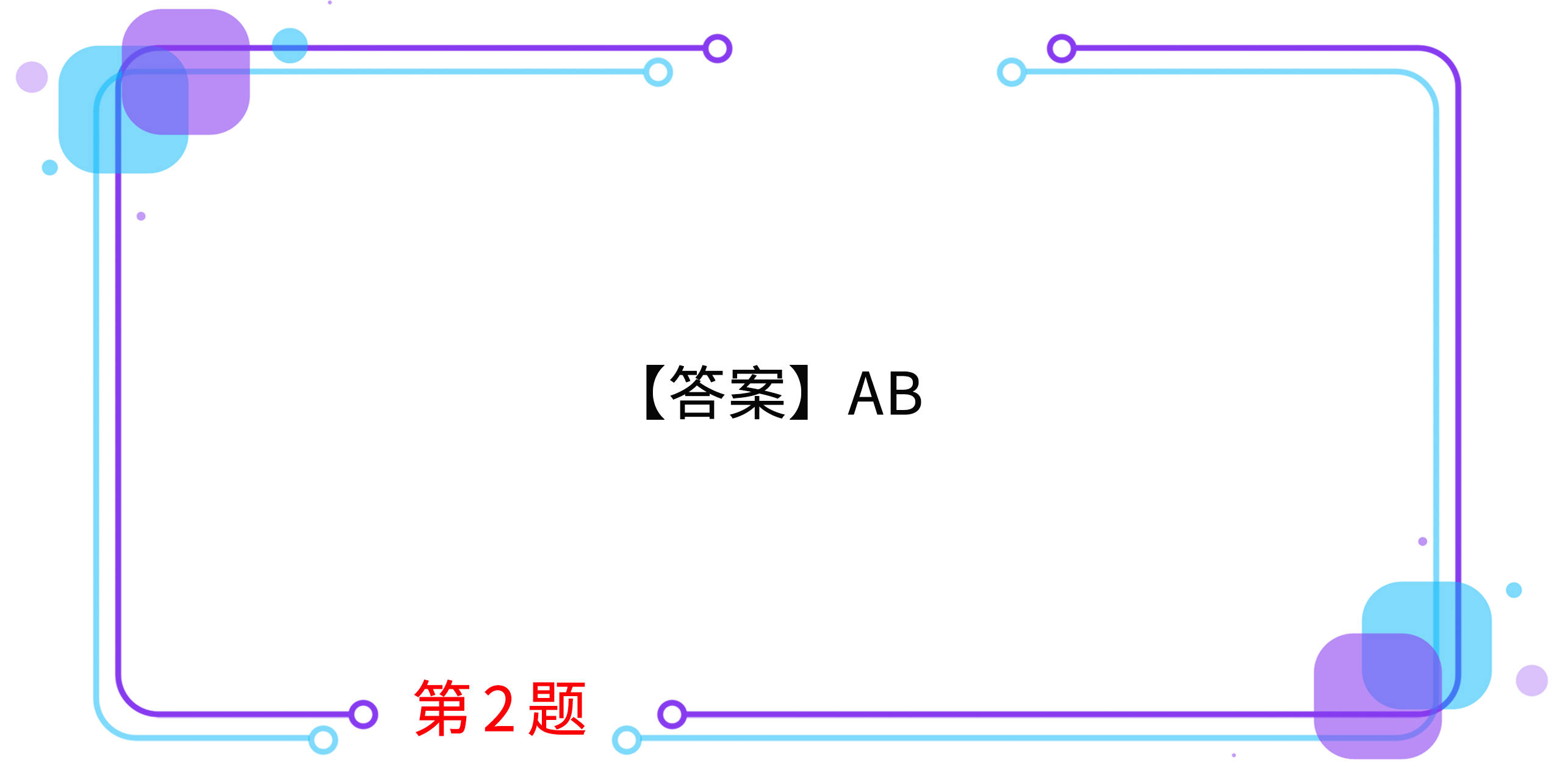

2.下列各項中,,如果注冊會計師對被審計單位銀行賬戶的完整性存在疑慮,,可以考慮額外實施的實質(zhì)性程序包括( )。

A.注冊會計師親自到中國人民銀行或基本存款賬戶開戶行查詢并打印《已開立銀行結(jié)算賬戶清單》

B.結(jié)合其他相關(guān)細節(jié)測試,,關(guān)注原始單據(jù)中被審計單位的收(付)款銀行賬戶是否包含在注冊會計師已獲取的開立銀行賬戶清單內(nèi)

C.委托財務(wù)經(jīng)理親自到中國人民銀行或基本存款賬戶開戶行查詢并打印《已開立銀行結(jié)算賬戶清單》

D.以被審計單位的名義向銀行發(fā)詢證函

3.下列各項中,,有關(guān)銀行函證程序的說法中不恰當(dāng)?shù)氖? )。

A.是證實資產(chǎn)負債表所列銀行存款是否存在的重要程序

B.有助于發(fā)現(xiàn)企業(yè)未入賬的銀行借款和未披露的或有負債

C.實施函證程序時,注冊會計師應(yīng)當(dāng)對詢證函保持控制

D.需要以注冊會計師所在事務(wù)所的名義向銀行發(fā)函詢證

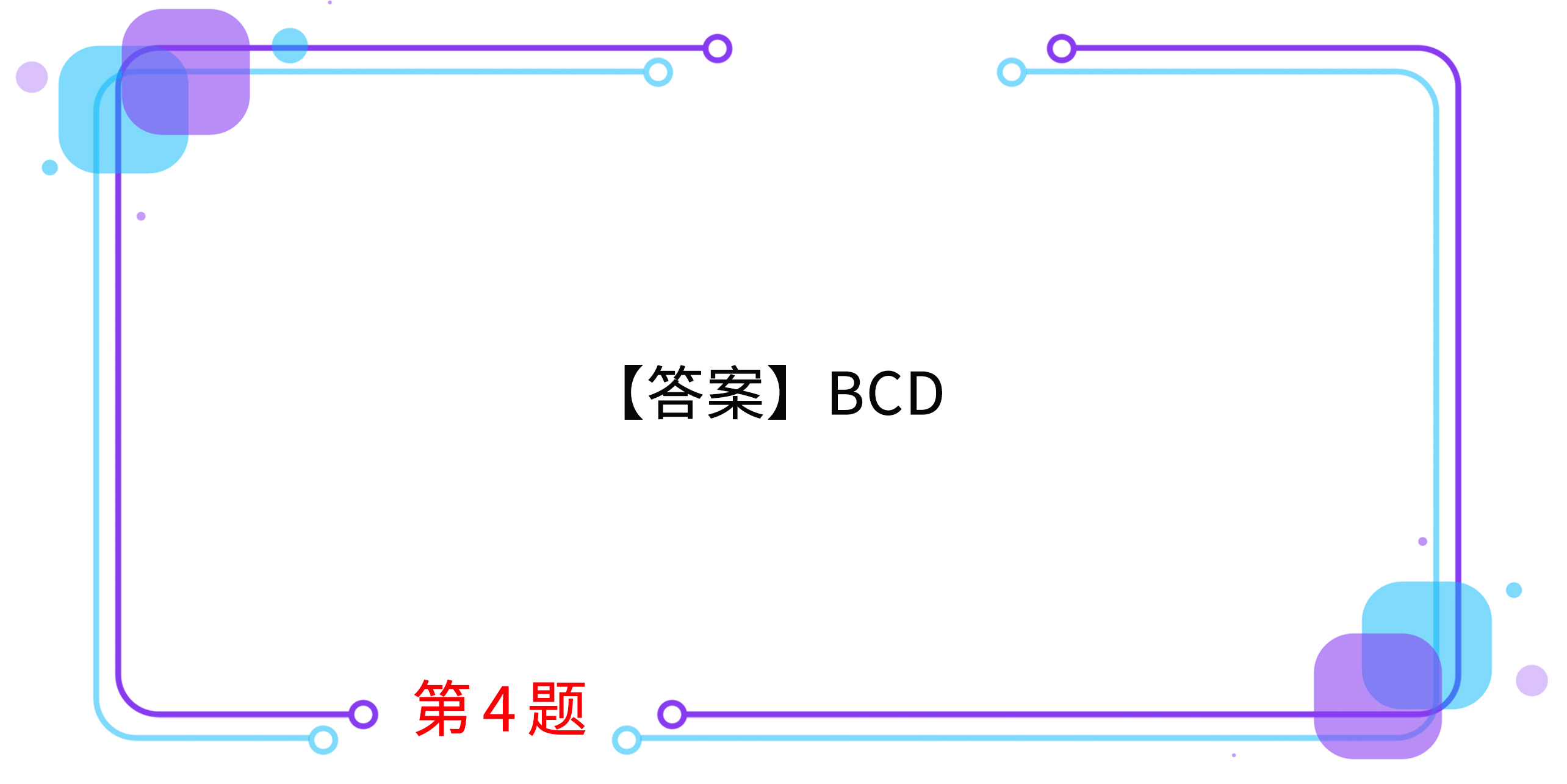

4.被審計單位2019年12月31日的銀行存款余額調(diào)節(jié)表包括一筆“企業(yè)已付,、銀行未付”調(diào)節(jié)項,,其內(nèi)容為以支票支付賒購材料款。下列審計程序中,,能為該調(diào)節(jié)項提供審計證據(jù)的有( ),。

A.檢查付款申請單是否經(jīng)適當(dāng)批準(zhǔn)

B.就2019年12月31日相關(guān)供應(yīng)商的應(yīng)付賬款余額實施函證

C.檢查支票開具日期

D.檢查2020年1月的銀行對賬單

5.下列有關(guān)寄發(fā)銀行詢證函的說法中,正確的有( ),。

A.寄發(fā)給被審計單位開戶銀行的詢證函采用的是積極的函證方式

B.要求銀行直接將回函寄至?xí)嫀熓聞?wù)所

C.函證對象包括銀行存款和借款等

D.應(yīng)向每一家開戶銀行寄發(fā)詢證函

按住圖片左右滑動

2021年注冊會計師考試現(xiàn)已進入預(yù)習(xí)階段,,想讓學(xué)習(xí)更高效,自測習(xí)題不能少,!為了幫助大家順利通關(guān),,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎(chǔ),、不斷提升,,海量習(xí)題,隨心練,!

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號