�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2016ע��(hu��)����Ӌ(j��)�����A(ch��)֪�R(sh��)�c(di��n)����Ҫ�ԵĶ��x

����2016��ע��(c��)��(hu��)Ӌ(j��)���¿����Ă俼��ʽ���_(k��i)��Ļ,�����ˎ�����Ҹ�Ч�俼���|�W��(hu��)Ӌ(j��)�ھ��o���������2016��ע��(hu��)��ԇ��֪�R(sh��)�c(di��n),��������2016ע��(hu��)����Ӌ(j��)����Ŀ֪�R(sh��)�c(di��n)����Ҫ�ԵĶ��x,��

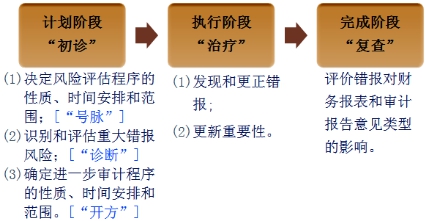

![]() ֪�R(sh��)�c(di��n)����Ҫ�ԵĶ��x

֪�R(sh��)�c(di��n)����Ҫ�ԵĶ��x

����1.���x��ʲô����Ҫ��

�������^��

������Ӌ(j��)�_(k��i)ʼ�r(sh��),����회�(du��)�ش��e(cu��)��(b��o)��Ҏ(gu��)ģ�����|(zh��)�����Д࣬�_��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε���Ҫ��ˮƽ,��

�����^��

����(1)��������A(y��)���e(cu��)��(b��o)(����©��(b��o))�Ϊ�(d��)��R������(l��i)����Ӱ�ؔ(c��i)��(w��)��(b��o)��ʹ���ߵĽ�(j��ng)��(j��)�Q��,���tͨ���J(r��n)���e(cu��)��(b��o)���ش��;

����(2)��(du��)��Ҫ�Ե��Д��Ǹ���(j��)���w�h(hu��n)�������ģ������e(cu��)��(b��o)���~,�����|(zh��)���܃��߹�ͬ���õ�Ӱ�;

����(3)���]ؔ(c��i)��(w��)��(b��o)��ʹ�������w��ͬ��ؔ(c��i)��(w��)��Ϣ����,�������]�e(cu��)��(b��o)��(du��)��(g��)�eؔ(c��i)��(w��)��(b��o)��ʹ���߿��ܮa(ch��n)����Ӱ푡�

����2.�\(y��n)��Ŀ��

�F(xi��n)�ڵ�Ŭ���Ǟ��˳ɞ���õ��Լ�,�����Ͱ�,��������!CPA֮·���|�W����ͬ��!

����![]() ���A���]�� ע��(hu��)����Ӌ(j��)�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

���A���]�� ע��(hu��)����Ӌ(j��)�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

������

؟(z��)�ξ������~(y��)

- ��һƪ���£� 2016ע��(hu��)����Ӌ(j��)�����A(ch��)֪�R(sh��)�c(di��n)�����w��Ӌ(j��)Ӌ(j��)��

- ��һƪ���£� 2016ע��(hu��)����Ӌ(j��)�����A(ch��)֪�R(sh��)�c(di��n)����Ҫ�ԵĴ_��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)