�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����l���c�����Ȳ������˽�����

�������|�WС�����҂�һ����W��2015����Ӌ�����l���c�����Ȳ������˽�����,�������c���ڡ���Ӌ���������L�U�u�����Ĺ�(ji��)�˽ⱻ��Ӌ��λ�ăȲ����Ƶă��ݡ�

����![]() �����l��������

�����l��������

�������l�������

���������c�ܣ������c�DZ����y�c,����Ҫ������������,��

����![]() ������������

������������

����(һ)�˽�Ȳ����ƵĶ��x

����(��)�˽�Ȳ����Ƶķ���

����(��)�˽�Ȳ����Ʋ�ͬ�ڿ��Ɯyԇ

����![]() �����l���c�������Ȳ������˽�����

�����l���c�������Ȳ������˽�����

����(һ)�˽�Ȳ����ƵĶ��x

�����˽�Ȳ�����,����ָ�u�r���Ƶ��OӋ�����_�����Ƿ�õ���(zh��)��,�����w������

����1.�u�r���Ƶ��OӋ

�����u�r���Ƶ��OӋ�漰���]ԓ���ƆΪ����Bͬ��������,���Ƿ��܉���Ч��ֹ��l(f��)�F���m���ش��e��

����2.�_�������Ƿ�õ���(zh��)��

���������Ƿ�õ���(zh��)����ָij헿��ƴ����ұ���Ӌ��λ����ʹ��,��

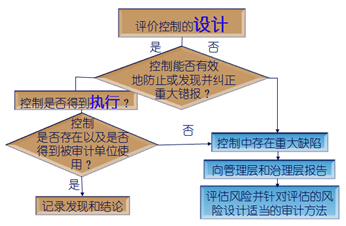

�����˽�Ȳ����Ƶ�����,�����D��ʾ��

���������x�����˽�Ȳ����ơ�������ָ�ăȺ����������ɻ�ȱ�ăɂ�����,�������u�r���Ƶ��OӋ���͡��_�����OӋ�ăȲ������Ƿ�õ���(zh��)�С�,��

����(��)�˽�Ȳ����Ƶķ���

����ע�ԕ�Ӌ��ͨ����ʩ�����L�U�u�������ԫ@ȡ���P�����OӋ�͈�(zh��)�еČ�Ӌ�C����

����1.ԃ������Ӌ��λ�ˆT;

����2.�^���ض����Ƶ��\��;

����3.�z���ļ��͈��;

����4.ۙ������ؔ�Ո����Ϣϵ�y(t��ng)�е�̎���^��(���Мyԇ),��

����(��)�˽�Ȳ����Ʋ�ͬ�ڿ��Ɯyԇ

����1.�˽�Ȳ����ư������ɷָ�ăɂ�����,�������u�r�Ȳ����Ƶ��OӋ���͡��_�������Ƿ������\�С���

����2.���Ɯyԇ�Ǵ_������Ӌ��λ�Ȳ������\�е���Ч�ԵČ�Ӌ����,��������Ӌ��λ����ʩ�ăȲ������ܷ��ֹ��l(f��)�F���m��ؔ�Ո���ش��e��,��

����3.���Ǵ���ijЩ����ʹ���Ƶõ�һ؞�\�е��Ԅӻ����ƣ���tע�ԕ�Ӌ�������Ƶ��˽Ⲣ�����Ԝyԇ�����\�е���Ч��,��(2015��̲�P137������1��)

��������,���@ȡijһ�˹�������ijһ�r�c�õ���(zh��)�еČ�Ӌ�C�����������C��ԓ����������Ӌ���g�ȵ������r�cҲ��Ч�\��,��(2015��̲�P138��2��)

����������Ϣ���g̎�����̵ă���һ؞��,����ʩ��Ӌ����_��ij��Ԅӿ����Ƿ�õ���(zh��)�У�Ҳ���܌��F�������\����Ч�Ԝyԇ��Ŀ��,���@ȡ�Q��ע�ԕ�Ӌ��(��ᘌ�����׃���Ŀ���)���u���͜yԇ,��

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2015����Ӌ���������L�U�u�����A���c�R��

����2015����Ӌ���������L�U�u���A�Μyԇ�}�R��

����ע���l�����P���]��

����2015����Ӌ���������L�U�u�����l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A���c�c�A�Μyԇ�}�R��

�����_�̱ؿ���2015ע������Ӌ����Ŀ63���x���}���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ�����l���c���c��Ӌ���P�Ŀ���

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖