�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ���C���}���c���ڌ�Ӌ�͑��������S���еĽ�(j��ng)������

2015����Ӌ���C���}���c���ڌ�Ӌ�͑��������S���еĽ�(j��ng)������

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ����Ŀ���x���}�������}�;C���}���c�������҂�һ�������2015����Ӌ���C���}���c���ڌ�Ӌ�͑��������S���еĽ�(j��ng)�����档

���������c�����ȼ���

���������ȼ� 3���� �C���\������

�����������������������Փ������ԭ�������P����Ļ��A�ϣ��ڱ��^���s���I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���C���\�����P���I(y��)�W��֪�R���I(y��)���ܽ�Q���Ն��}��

������֪�R�c���ڡ���Ӌ����Ŀ�ڶ�ʮ����Ӌ�I(y��)�Ռ������Ե�Ҫ��ڶ���(ji��)��(j��ng)������ă�(n��i)��,��

����![]()

�����C���}���c���ڌ�Ӌ�͑��������S���еĽ�(j��ng)������

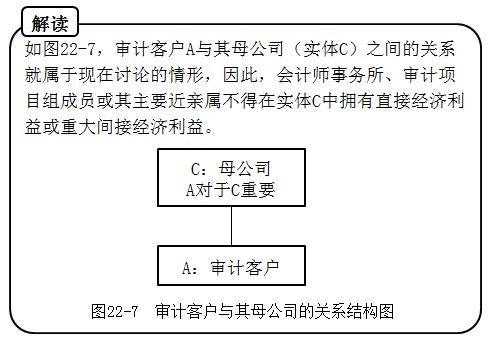

����(һ)��Ӌ������,����Ӌ�Ŀ�M�ɆT������Ҫ���H�ٲ����ڌ�Ӌ�͑��Г���ֱ�ӽ�(j��ng)��������ش��g�ӽ�(j��ng)������

����Ҳ�����f�������Ӌ������,����Ӌ�Ŀ�M�ɆT������Ҫ���H���ڌ�Ӌ�͑�����ֱ�ӽ�(j��ng)��������ش��g�ӽ�(j��ng)������,��������������a(ch��n)���dz����صIJ���Ӱ푣����]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

����(��)��һ�����w�ڌ�Ӌ�͑��Г��п����Եę���,�����Ҍ�Ӌ�͑�ԓ���w��Ҫ�r,����Ӌ����������Ӌ�Ŀ�M�ɆT������Ҫ���H�ٲ�����ԓ���w�Г���ֱ�ӽ�(j��ng)��������ش��g�ӽ�(j��ng)������

����Ҳ�����f,�������Ӌ������,����Ӌ�Ŀ�M�ɆT������Ҫ���H����ԓ���w�Г���ֱ�ӽ�(j��ng)��������ش��g�ӽ�(j��ng)������,��������������a(ch��n)���dz����صIJ���Ӱ푣����]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

����(��)�������ϻ����c��(zh��)�Ќ�Ӌ�I(y��)�յ��Ŀ�ϻ���ͬ̎һ���ֲ��r,�������ϻ��˻�����Ҫ���H�ٲ����ڌ�Ӌ�͑��Г���ֱ�ӽ�(j��ng)��������ش��g�ӽ�(j��ng)������

����Ҳ�����f,������������ϻ����c��(zh��)�Ќ�Ӌ�I(y��)�յ��Ŀ�ϻ���ͬ̎һ���ֲ��r�������ϻ��˻�����Ҫ���H���ڌ�Ӌ�͑��Г���ֱ�ӽ�(j��ng)��������ش��g�ӽ�(j��ng)������,��������������a(ch��n)���dz����صIJ���Ӱ�,�����]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

����(��)�錏Ӌ�͑��ṩ�nj�Ӌ���յ������ϻ��ˡ������ˆT������Ҫ���H�ٲ����ڌ�Ӌ�͑��Г���ֱ�ӽ�(j��ng)��������ش��g�ӽ�(j��ng)������

����Ҳ�����f,������錏Ӌ�͑��ṩ�nj�Ӌ���յ������ϻ���,�������ˆT������Ҫ���H���ڌ�Ӌ�͑��Г���ֱ�ӽ�(j��ng)��������ش��g�ӽ�(j��ng)�����棬������������a(ch��n)���dz����صIJ���Ӱ�,�����]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

؟�ξ���roroao

- ��һƪ���£� 2015����Ӌ���C���}���c����(j��ng)������e�����P�ˆT

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖