�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ���C���}���c(di��n)��ᘌ��u�����L(f��ng)�U��ȡ�đ�(y��ng)����ʩ

2015����Ӌ���C���}���c(di��n)��ᘌ��u�����L(f��ng)�U��ȡ�đ�(y��ng)����ʩ

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע����(qi��ng)����ߛ_�̂俼�ڣ������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ����Ŀ���x���},�������}�;C���}���c(di��n),�������҂�һ�����(f��)��(x��)2015����Ӌ���C���}���c(di��n)��ᘌ��u�����L(f��ng)�U��ȡ�đ�(y��ng)����ʩ,��

���������c(di��n)�����ȼ���

���������ȼ� 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(f��)�s���I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R���I(y��)���ܽ�Q��(sh��)��(w��)���}��

������֪�R�c(di��n)���ڡ���Ӌ����Ŀ��ʮ�������F(tu��n)ؔ��(w��)��팏Ӌ�����⿼�]���߹�(ji��)ᘌ��u�����L(f��ng)�U��ȡ�đ�(y��ng)����ʩ�ă�(n��i)��,��

����![]()

�����C���}���c(di��n)��ᘌ��u�����L(f��ng)�U��ȡ�đ�(y��ng)����ʩ

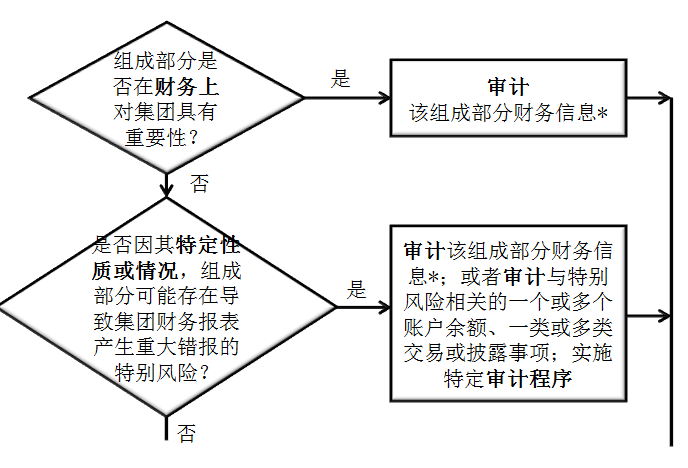

����(һ)���ھ���ؔ��(w��)�ش��Ե���Ҫ�M�ɲ��ֵČ�Ӌ

�����ͼ��F(tu��n)����,�����ھ���ؔ��(w��)�ش��ԵĆ��M�ɲ��֣����F(tu��n)�Ŀ�M��������F(tu��n)�Ŀ�M�ĽM�ɲ���ע�ԕ�Ӌ����(y��ng)��(d��ng)�\(y��n)��ԓ�M�ɲ��ֵ���Ҫ��,�����M�ɲ���ؔ��(w��)��Ϣ��(sh��)ʩ��Ӌ,��

���������x��Ո�Y(ji��)�Ͻ̲�P349�D16-1�ĵ�1�������Ρ��͵�1�����L���Ρ����Ⲣ���Ռ�Ӌ����

����(��)���ھ��С��e�L(f��ng)�U������Ҫ�M�ɲ��ֵČ�Ӌ

�����ͼ��F(tu��n)����,�����ھ��С����ض����|(zh��)����r,�����ܴ��ڌ�(d��o)�¼��F(tu��n)ؔ��(w��)����l(f��)���ش��e����e�L(f��ng)�U������Ҫ�M�ɲ��֣����F(tu��n)�Ŀ�M��������F(tu��n)�Ŀ�M�ĽM�ɲ���ע�ԕ�Ӌ����(y��ng)��(d��ng)��(zh��)������һ헻��헹�����

����1.ʹ�ýM�ɲ�����Ҫ�Ԍ��M�ɲ���ؔ��(w��)��Ϣ��(sh��)ʩ��Ӌ;

����2.ᘌ��c���܌�(d��o)�¼��F(tu��n)ؔ��(w��)����l(f��)���ش��e����e�L(f��ng)�U���P(gu��n)��һ��������~�����~,��һ�������¶��헌�(sh��)ʩ��Ӌ;

����3.ᘌ����܌�(d��o)�¼��F(tu��n)ؔ��(w��)����l(f��)���ش��e����e�L(f��ng)�U��(sh��)ʩ�ض��Č�Ӌ����,��

���������x��Ո�Y(ji��)�Ͻ̲�P349�D16-1�ĵ�2�������Ρ��͵�2�����L���Ρ����Ⲣ���Ռ�Ӌ����

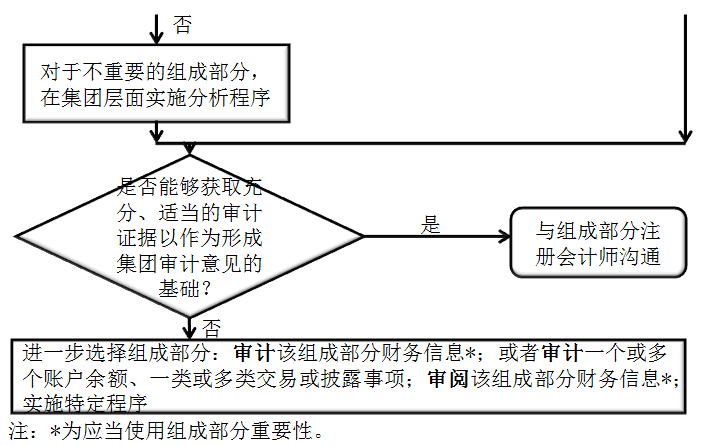

����(��)���ڲ���Ҫ�ĽM�ɲ�����Ҫ��(zh��)�еĹ���

�������ڲ���Ҫ�ĽM�ɲ���,�����F(tu��n)�Ŀ�M��(y��ng)��(d��ng)�ڼ��F(tu��n)���挍(sh��)ʩ��������,��

��������(j��)�I(y��)��(w��)�ľ��w��r,�����F(tu��n)�Ŀ�M���Ԍ��M�ɲ���ؔ��(w��)��Ϣ�ڲ�ͬ�����M(j��n)�ЅR��,�����Ԍ�(sh��)ʩ��������(sh��)ʩ��������ĽY(ji��)��,���������C���F(tu��n)�Ŀ�M�ó��ĽY(ji��)Փ,�����R���IJ���Ҫ�ĽM�ɲ��ֵ�ؔ��(w��)��Ϣ�������e�L(f��ng)�U��

���������x��Ո�Y(ji��)�Ͻ̲�P349�D16-1�ĵ�3�����L���Ρ����Ⲣ���Ռ�Ӌ����,��

����(��)�ш�(zh��)�еĹ����Բ����ṩ���,���m��(d��ng)��Ӌ�C��(j��)�r��̎��

����������F(tu��n)�Ŀ�M�J(r��n)�錦��Ҫ�M�ɲ���ؔ��(w��)��Ϣ��(zh��)�еĹ����������F(tu��n)������ƺͺϲ��^�̈�(zh��)�еĹ����Լ��ڼ��F(tu��n)���挍(sh��)ʩ�ķ�������߀���ܫ@ȡ�γɼ��F(tu��n)��Ӌ��Ҋ������(j��)�ij��,���m��(d��ng)?sh��)Č�Ӌ�C��(j��),�����F(tu��n)�Ŀ�M��(y��ng)��(d��ng)�x��ijЩ����Ҫ�ĽM�ɲ��֣��������x��ĽM�ɲ���ؔ��(w��)��Ϣ�H�Ԉ�(zh��)�л��ɴ������F(tu��n)�Ŀ�M�ĽM�ɲ���ע�ԕ�Ӌ����(zh��)������һ헻��헹�����

����1.ʹ�ýM�ɲ�����Ҫ�Ԍ��M�ɲ���ؔ��(w��)��Ϣ��(sh��)ʩ��Ӌ;

����2.��һ��������~�����~��һ�������¶��(sh��)ʩ��Ӌ;

����3.ʹ�ýM�ɲ�����Ҫ�Ԍ��M�ɲ���ؔ��(w��)��Ϣ��(sh��)ʩ���;

����4.��(sh��)ʩ�ض�����,��

���������x��Ո�Y(ji��)�Ͻ̲�P349�D16-1�ĵ�5�����L���Ρ����Ⲣ���Ռ�Ӌ����,��

����(��)���c�M�ɲ���ע�ԕ�Ӌ���Ĺ���

����1.���c�M�ɲ���ע�ԕ�Ӌ����(sh��)ʩ���L(f��ng)�U�u������

����2.�����e�L(f��ng)�U���M(j��n)һ����Ӌ����

����1.���c�M�ɲ���ע�ԕ�Ӌ����(sh��)ʩ���L(f��ng)�U�u������

��������M�ɲ���ע�ԕ�Ӌ������Ҫ�M�ɲ���ؔ��(w��)��Ϣ��(zh��)�Ќ�Ӌ�����F(tu��n)�Ŀ�M��(y��ng)��(d��ng)���c�M�ɲ���ע�ԕ�Ӌ����(sh��)ʩ���L(f��ng)�U�u������,�����R�e��(d��o)�¼��F(tu��n)ؔ��(w��)����l(f��)���ش��e����e�L(f��ng)�U,�����F(tu��n)�Ŀ�M���c�����|(zh��)���r�g���źͷ������䌦�M�ɲ���ע�ԕ�Ӌ�����˽���r��Ӱ�,�������ّ�(y��ng)��(d��ng)������

����(1)�c�M�ɲ���ע�ԕ�Ӌ����M�ɲ��ֹ����ӑՓ�����F(tu��n)������Ҫ�ĽM�ɲ��֘I(y��)��(w��)���;

����(2)�c�M�ɲ���ע�ԕ�Ӌ��ӑՓ��������e�`��(d��o)�½M�ɲ���ؔ��(w��)��Ϣ�l(f��)���ش��e��Ŀ�����;

����(3)��(f��)�˽M�ɲ���ע�ԕ�Ӌ�����R�e���Č�(d��o)�¼��F(tu��n)ؔ��(w��)����l(f��)���ش��e����e�L(f��ng)�U�γɵČ�Ӌ������,��

����2.�����e�L(f��ng)�U���M(j��n)һ����Ӌ����

����������ɽM�ɲ���ע�ԕ�Ӌ����(zh��)�����P(gu��n)�����ĽM�ɲ��փ�(n��i)���R�e����(d��o)�¼��F(tu��n)ؔ��(w��)����l(f��)���ش��e����e�L(f��ng)�U,�����F(tu��n)�Ŀ�M��(y��ng)��(d��ng)�u�rᘌ��R�e�����e�L(f��ng)�U�M��(sh��)ʩ���M(j��n)һ����Ӌ�����ǡ��(d��ng)��,������(j��)���M�ɲ���ע�ԕ�Ӌ�����˽⣬���F(tu��n)�Ŀ�M��(y��ng)��(d��ng)�_���Ƿ��б�Ҫ���c�M(j��n)һ����Ӌ����,�,�����Ӱ푼��F(tu��n)�Ŀ�M���c�M�ɲ���ע�ԕ�Ӌ�����������ذ�����

����(1)�M�ɲ��ֵ���Ҫ�̶�;

����(2)�R�e���Č�(d��o)�¼��F(tu��n)ؔ��(w��)����l(f��)���ش��e����e�L(f��ng)�U;

����(3)���F(tu��n)�Ŀ�M���M�ɲ���ע�ԕ�Ӌ�����˽⡣

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ���C���}���c(di��n)����Ҫ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖