�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ���C���}���c����Ҫ��

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч�ʣ��҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ����Ŀ���x���},�������}�;C���}���c,�������҂�һ�����(f��)��(x��)2015����Ӌ���C���}���c����Ҫ�ԡ�

���������c�����ȼ���

���������ȼ� 3���� �C���\������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(f��)�s���I(y��)�h(hu��n)���ϣ������I(y��)�rֵ�^,����ѭ�I(y��)���¡��Գ��I(y��)�B(t��i)��,���C���\�����P(gu��n)���I(y��)�W(xu��)��֪�R���I(y��)���ܽ�Q����(w��)���},��

������֪�R�c���ڡ���Ӌ����Ŀ��ʮ�������Fؔ��(w��)��팏Ӌ�����⿼�]������(ji��)��Ҫ�Եă�(n��i)�ݡ�

����![]()

�����C���}���c����Ҫ��

����(һ)���Fؔ��(w��)������w����Ҫ��

�������ƶ����F���w��Ӌ���ԕr,�����F�Ŀ�M�_�����Fؔ��(w��)������w����Ҫ��,��

���������x��

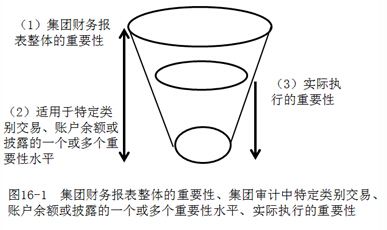

�����ڼ��Fؔ��(w��)��팏Ӌ�У�ע�ԕ�Ӌ����Ӌ�����F��Ӌ�����r��(y��ng)��(d��ng)�_�� �����Fؔ��(w��)������w����Ҫ�ԡ�����D16-1�����ӡ������(c��)(1)��ʾ��

����ͬ�r,��ע�ԕ�Ӌ�����ڼ��Fؔ��(w��)����Č�Ӌ,������m�ã���(y��ng)��(d��ng)�_�����ض�e����,���~�����~����¶��һ���������Ҫ��ˮƽ��,����D16-1�����ӡ������(c��)(2)��ʾ��

���������x��

����ע�ԕ�Ӌ����(y��ng)��(d��ng)����(j��)�����Fؔ��(w��)������w����Ҫ�ԡ�(����m��,��ͬ�r����(j��)���ض�e����,���~�����~����¶��һ���������Ҫ��ˮƽ��)�_�������H��(zh��)�е���Ҫ�ԡ�(һ�������)���\���ڌ�ʩ��Ӌ�����^����,����D16-1�����ӡ����҂�(c��)(3)��ʾ,��

����(��)�m�����ض�e�Ľ��ס��~�����~����¶��һ���������Ҫ��ˮƽ

��������(j��)���F���ض���r,��������Fؔ��(w��)����д����ض�e�Ľ���,���~�����~����¶����l(f��)�����e����~���ڼ��Fؔ��(w��)������w����Ҫ��,���������A(y��)�ڌ�Ӱ�ؔ��(w��)���ʹ��������(j��)���Fؔ��(w��)��������Ľ�(j��ng)���Q��,���t�_���m�����@Щ���ס��~�����~����¶��һ���������Ҫ��ˮƽ,��

����(��)�M�ɲ�����Ҫ��

����1.����M�ɲ���ע�ԕ�Ӌ�����M�ɲ���ؔ��(w��)��Ϣ��ʩ��Ӌ��?q��)���,�����ڼ��F��ӋĿ�ģ����F�Ŀ�M���@Щ�M�ɲ��ִ_���M�ɲ�����Ҫ��,��

����2.�錢δ������δ�l(f��)�F(xi��n)�e��ąR����(sh��)���^���Fؔ��(w��)�����w����Ҫ�ԵĿ����Խ����m��(d��ng)?sh��)ĵ�ˮ��,����Ҫ���M�ɲ�����Ҫ���O(sh��)������ڼ��Fؔ��(w��)������w����Ҫ�ԡ�

�������Fؔ��(w��)������w����Ҫ���c�M�ɲ�����Ҫ��

����3.�_���M�ɲ�����Ҫ��ˮƽ�r�o�谴��������

����(1)ᘌ���ͬ�ĽM�ɲ��ִ_������Ҫ�Կ���������ͬ;

����(2)�ڴ_���M�ɲ�����Ҫ�ԕr,���o����Ì����Fؔ��(w��)������w��Ҫ����������ķ�ʽ;

����(3)����ͬ�M�ɲ��ִ_������Ҫ�ԵąR����(sh��),���п��ܸ��ڼ��Fؔ��(w��)������w��Ҫ�ԣ����ƶ��M�ɲ��ֿ��w��Ӌ���ԕr,����Ҫʹ�ýM�ɲ��ֵ���Ҫ��,��

����4.ʹ�õĽM�ɲ�����Ҫ��ˮƽ

����(1)�ڌ�Ӌ�M�ɲ���ؔ��(w��)��Ϣ�r���M�ɲ���ע�ԕ�Ӌ��(�F�Ŀ�M)��Ҫ�_���M�ɲ����挍�H��(zh��)�е���Ҫ��,���@���ڌ��M�ɲ���ؔ��(w��)��Ϣ��δ������δ�l(f��)�F(xi��n)�e��ąR����(sh��)���^�M�ɲ�����Ҫ�ԵĿ����Խ����m��(d��ng)?sh��)ĵ�ˮƽ�DZ�Ҫ�?

����(2)�M�ɲ���ע�ԕ�Ӌ����Ҫʹ�ýM�ɲ�����Ҫ��,���u���M�ɲ���ؔ��(w��)��Ϣ���ش��e���L(f��ng)�U��ᘌ��u�����L(f��ng)�U�O(sh��)Ӌ�Mһ����Ӌ����,���Լ��u�r�R�e�����e��Ϊ���R�������Ƿ��ش�;

����(3)������ڼ��F��ӋĿ��,���ɽM�ɲ���ע�ԕ�Ӌ�����M�ɲ���ؔ��(w��)��Ϣ��(zh��)�Ќ�Ӌ���������F�Ŀ�M��(y��ng)��(d��ng)�u�r�ڽM�ɲ�����_���Č��H��(zh��)�е���Ҫ�Ե��m��(d��ng)��,��

����(��)���@С�e����R��ֵ

����ע�ԕ�Ӌ����Ҫ�O(sh��)���R��ֵ,�����܌����^ԓ�R��ֵ���e��ҕ�錦���Fؔ��(w��)������@С���e��,���M�ɲ���ע�ԕ�Ӌ����Ҫ���ڽM�ɲ���ؔ��(w��)��Ϣ���R�e���ij��^�R��ֵ���e��ͨ��o���F�Ŀ�M��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ���C���}���c���˽�M�ɲ���ע�ԕ�Ӌ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖