¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ūRäe║═įu╣└╬Ķ▒ū’L(f©źng)ļU(xi©Żn)

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ūRäe║═įu╣└╬Ķ▒ū’L(f©źng)ļU(xi©Żn)

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą─▀xō±Ņ},Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ūRäe║═įu╣└╬Ķ▒ū’L(f©źng)ļU(xi©Żn),ĪŻ

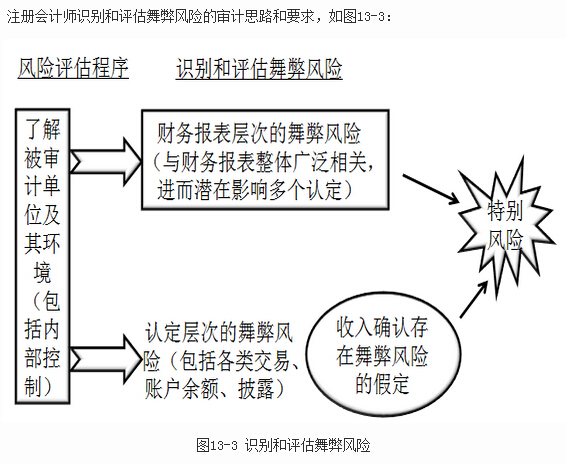

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\(y©┤n)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼ŠC║Ž▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹ(sh©¬)äš(w©┤)å¢Ņ},ĪŻ

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╩«╚²š┬ī”╬Ķ▒ū║═Ę©┬╔Ę©ęÄ(gu©®)Ą─┐╝æ]Ą┌ę╗╣Ø(ji©”)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)ųą┼c╬Ķ▒ūŽÓĻP(gu©Īn)Ą─ž¤(z©”)╚╬Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ūRäe║═įu╣└╬Ķ▒ū’L(f©źng)ļU(xi©Żn)

ĪĪĪĪ(ę╗)įu╣└ę¬Ū¾

ĪĪĪĪ1.╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)ī┘ė┌ąĶę¬ūóāįĢ■ėŗ(j©¼)Ĥ╠žäe┐╝æ]Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn),Ż¼╝┤╠žäe’L(f©źng)ļU(xi©Żn),ĪŻ

ĪĪĪĪ2.į┌ūRäe║═įu╣└žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēīė┤╬ęį╝░Ė„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~,Īó┼¹┬ČĄ─šJ(r©©n)Č©īė┤╬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ģr(sh©¬),Ż¼ūóāįĢ■ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)ūRäe║═įu╣└╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)ĪŻ

ĪĪĪĪ(Č■)╗∙ė┌╩š╚ļ┤_šJ(r©©n)┤µį┌╬Ķ▒ū’L(f©źng)ļU(xi©Żn)Ą─╝┘Č©

ĪĪĪĪ1.ūóāįĢ■ėŗ(j©¼)Ĥį┌ūRäe║═įu╣└ė╔ė┌╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ģr(sh©¬),Ż¼æ¬(y©®ng)«ö(d©Īng)╗∙ė┌╩š╚ļ┤_šJ(r©©n)┤µį┌╬Ķ▒ū’L(f©źng)ļU(xi©Żn)Ą─╝┘Č©,Ż¼įuār(ji©ż)──ą®ŅÉą═Ą─╩š╚ļĪó╩š╚ļĮ╗ęū╗“šJ(r©©n)Č©ī¦(d©Żo)ų┬╬Ķ▒ū’L(f©źng)ļU(xi©Żn),ĪŻ

ĪĪĪĪ2.╚ń╣¹šJ(r©©n)×ķ╩š╚ļ┤_šJ(r©©n)┤µį┌╬Ķ▒ū’L(f©źng)ļU(xi©Żn)Ą─╝┘Č©▓╗▀mė├ė┌śI(y©©)äš(w©┤)Ą─Š▀¾wŪķør,Ż¼Å─Č°╬┤īó╩š╚ļ┤_šJ(r©©n)ū„×ķė╔ė┌╬Ķ▒ūī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)ŅI(l©½ng)ė“Ż¼ūóāįĢ■ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)į┌īÅėŗ(j©¼)╣żū„ĄūĖÕųąėøõøĄ├│÷įōĮY(ji©”)šōĄ─└Ēė╔,ĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐

ĪĪĪĪĪ░╗∙ė┌╩š╚ļ┤_šJ(r©©n)┤µį┌╬Ķ▒ū’L(f©źng)ļU(xi©Żn)╝┘Č©Ī▒┼e└²Ż║

ĪĪĪĪ(1)ėøõø╠ō╝┘╩š╚ļ,ĪŻ

ĪĪĪĪ(2)Ė▀╣└╩š╚ļŻ¼░³└©į┌’L(f©źng)ļU(xi©Żn)║═ł¾(b©żo)│Ļ▐D(zhu©Żn)ūīĮo┘IĘĮų«Ū░Š═┤_šJ(r©©n)õN╩█╩š╚ļ,ĪŻ

ĪĪĪĪ(3)Ą═╣└╩š╚ļ,Ż¼░³└©Ż║į┌═Ļ│╔õN╩█ųĖś╦(bi©Īo)Ģr(sh©¬)Ż¼░čīŹ(sh©¬)¼F(xi©żn)Ą─õN╩█═ŲĄĮŽ┬ę╗Ų┌┤_šJ(r©©n);╩š╚ļ▓╗┤_šJ(r©©n)į┌└¹ØÖ▒Ē└’Č°Æņį┌Ųõ╦¹æ¬(y©®ng)╩š┐Ņųą,Ż¼Å─Č°▀fčė╗“£p╔┘ČÉ┐ŅĄ─ų¦ĖČ,ĪŻ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ßśī”╬Ķ▒ūĄ─’L(f©źng)ļU(xi©Żn)įu╣└│╠ą“║═ŽÓĻP(gu©Īn)╗Ņäė

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ßśī”╬Ķ▒ūĄ─’L(f©źng)ļU(xi©Żn)įu╣└ĪŁ

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║Ųõ╦¹žøÄ┼┘YĮĄ─īŹ(sh©¬)┘|(zh©¼)ĪŁ

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║Ńyąą┤µ┐ŅĄ─īÅėŗ(j©¼)─┐ś╦(bi©Īo)ĪŁ

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║Äņ┤µ¼F(xi©żn)ĮĄ─īÅėŗ(j©¼)─┐ś╦(bi©Īo)ĪŁ

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║žøÄ┼┘YĮīÅėŗ(j©¼)ųąąĶę¬ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢