¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║įu╣└žöäš(w©┤)ł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļU

2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║įu╣└žöäš(w©┤)ł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļU

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ},Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³c,Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║įu╣└žöäš(w©┤)ł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļUĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔ŽŻ¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį╩ž┬ÜśI(y©©)ārųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼ŠC║Ž▀\ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹäš(w©┤)å¢Ņ},ĪŻ

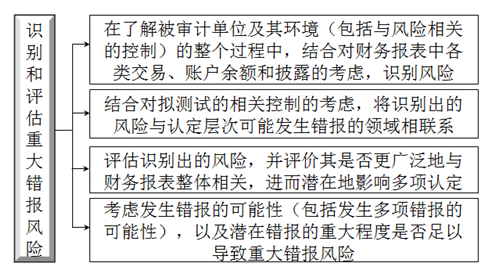

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Ų▀š┬’L(f©źng)ļUįu╣└Ą┌╬Õ╣Ø(ji©”)įu╣└ųž┤¾Õeł¾’L(f©źng)ļUĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║įu╣└žöäš(w©┤)ł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļU

ĪĪĪĪ(ę╗)įu╣└ųž┤¾Õeł¾’L(f©źng)ļUĄ─īÅėŗ│╠ą“

ĪĪĪĪį┌įu╣└ųž┤¾Õeł¾’L(f©źng)ļUĢr,Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)īŹ╩®Ž┬┴ą╦─éĆīÅėŗ│╠ą“,Ż¼╚ńŽ┬łDŻ║

ĪĪĪĪ(Č■)┐╝æ]┐žųŲŁh(hu©ón)Š│ī”įu╣└žöäš(w©┤)ł¾▒Ēīė┤╬ųž┤¾Õeł¾’L(f©źng)ļUĄ─ė░Ēæ

ĪĪĪĪ1.žöäš(w©┤)ł¾▒Ēīė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļU║▄┐╔─▄į┤ė┌▒Ī╚§Ą─┐žųŲŁh(hu©ón)Š│;

ĪĪĪĪ2.▒Ī╚§Ą─┐žųŲŁh(hu©ón)Š│ĦüĒĄ─’L(f©źng)ļU┐╔─▄ī”žöäš(w©┤)ł¾▒Ē«a(ch©Żn)╔·ÅVĘ║ė░ĒæŻ¼ļyęįŽ▐ė┌─│ŅÉĮ╗ęū,Īó┘~æ¶ėÓŅ~║═┼¹┬Č,Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)▓╔╚Ī┐é¾wæ¬(y©®ng)ī”┤ļ╩®ĪŻ

ĪĪĪĪ(╚²)┐╝æ]┐žųŲī”įu╣└šJČ©īė┤╬ųž┤¾Õeł¾’L(f©źng)ļUĄ─ė░Ēæ

ĪĪĪĪ1.į┌įu╣└ųž┤¾Õeł¾’L(f©źng)ļUĢr,Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)īó╦∙┴╦ĮŌĄ─┐žųŲ┼c╠žČ©šJČ©ŽÓ┬ō(li©ón)ŽĄ;

ĪĪĪĪ2.┐žųŲ┐╔─▄┼c─│ę╗šJČ©ų▒ĮėŽÓĻP(gu©Īn),Ż¼ę▓┐╔─▄┼c─│ę╗šJČ©ķgĮėŽÓĻP(gu©Īn)ĪŻĻP(gu©Īn)ŽĄįĮķgĮė,Ż¼┐žųŲį┌Ę└ų╣╗“░l(f©Ī)¼F(xi©żn)▓ó╝mš²šJČ©ųąÕeł¾Ą─ū„ė├įĮąĪ,ĪŻ

ĪĪĪĪ(╦─)┐╝æ]žöäš(w©┤)ł¾▒ĒĄ─┐╔īÅėŗąį

ĪĪĪĪūóāįĢ■ėŗĤ┴╦ĮŌā╚(n©©i)▓┐┐žųŲ║¾Ż¼┐╔─▄ī”▒╗īÅėŗå╬╬╗žöäš(w©┤)ł¾▒Ē┐╔īÅėŗąį«a(ch©Żn)╔·æčę╔,ĪŻ╚ń╣¹═©▀^ī”ā╚(n©©i)▓┐┐žųŲĄ─┴╦ĮŌ░l(f©Ī)¼F(xi©żn)Ž┬┴ąŪķør,Ż¼▓óī”žöäš(w©┤)ł¾▒ĒŠų▓┐╗“š¹¾wĄ─┐╔īÅėŗąį«a(ch©Żn)╔·ę╔å¢Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)┐╝æ]│÷Š▀▒Ż┴¶ęŌęŖ╗“¤oĘ©▒Ē╩ŠęŌęŖĄ─īÅėŗł¾ĖµŻ║

ĪĪĪĪ1.▒╗īÅėŗå╬╬╗Ģ■ėŗėøõøĄ─ĀŅør║═┐╔┐┐ąį┤µį┌ųž┤¾å¢Ņ},Ż¼▓╗─▄½@╚Ī│õĘų,Īó▀m«ö(d©Īng)?sh©┤)─īÅėŗūCō■(j©┤)ęį░l(f©Ī)▒Ē¤o▒Ż┴¶ęŌęŖ;

ĪĪĪĪ2.ī”╣▄└ĒīėĄ─š\ą┼┤µį┌ć└ųžę╔æ]ĪŻ▒žę¬Ģr,Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)┐╝æ]ĮŌ│²śI(y©©)äš(w©┤)╝sČ©,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║į┌š¹¾wīė├µ║═śI(y©©)äš(w©┤)┴„│╠īė├µ┴╦ĮŌā╚(n©©i)▓┐┐žųŲ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║ąĶę¬╠žäe┐╝æ]Ą─ųž┤¾Õeł¾’L(f©źng)ļU

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢