¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

2015ĪČīÅėŗ(j©¼)ĪĘ║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─ę¬╦ž

2015ĪČīÅėŗ(j©¼)ĪĘ║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─ę¬╦ž

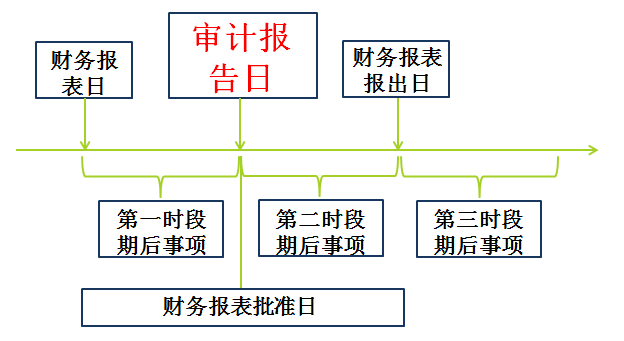

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å(ji©Żn)┤Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒ(l©ói)Å═(f©┤)┴Ģ(x©¬)2015ĪČīÅėŗ(j©¼)ĪĘ║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─ę¬╦ž,ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬) 2Ī¬Ī¬ ╗∙▒Šæ¬(y©®ng)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^║å(ji©Żn)å╬Ą─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR(sh©¬)ĮŌøQīŹ(sh©¬)äš(w©┤)å¢(w©©n)Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╩«Š┼š┬īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ┌╚²╣Ø(ji©”)īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─╗∙▒Šā╚(n©©i)╚▌Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─ę¬╦ž

ĪĪĪĪ(ę╗)ś╦(bi©Īo)£╩(zh©│n)īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─╗∙▒Šę¬╦ž(9éĆ(g©©)ĘĮ├µ)

ĪĪĪĪĪŠĮŌūxĪ┐ś╦(bi©Īo)£╩(zh©│n)īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─╗∙▒Šę¬╦žėąć└(y©ón)Ė±Ą─ęÄ(gu©®)ĘČę¬Ū¾,Ż¼░┤ššīÅėŗ(j©¼)£╩(zh©│n)ätŻ¼ś╦(bi©Īo)£╩(zh©│n)īÅėŗ(j©¼)ł¾(b©żo)Ėµė╔9éĆ(g©©)╗∙▒Šę¬╦žśŗ(g©░u)│╔,Ż¼├┐ę╗éĆ(g©©)╗∙▒Šę¬╦žŠ∙ėąć└(y©ón)Ė±Č°Įy(t©»ng)ę╗Ą─▒Ē▀_(d©ó)ą╬╩Į,ĪŻ

ĪĪĪĪ1.ś╦(bi©Īo)Ņ}(1-ś╦(bi©Īo)Ņ});

ĪĪĪĪ2.╩š╝■╚╦(2-╩š╝■╚╦);

ĪĪĪĪ3.ę²čįČ╬(3-ę²čįČ╬);

ĪĪĪĪ4.╣▄└Ēīėī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ž¤(z©”)╚╬Č╬(4-ž¤(z©”)╚╬Č╬);

ĪĪĪĪ5.ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĄ─ž¤(z©”)╚╬Č╬(5-ž¤(z©”)╚╬Č╬);

ĪĪĪĪ6.īÅėŗ(j©¼)ęŌęŖ(ji©żn)Č╬(6-īÅėŗ(j©¼)ęŌęŖ(ji©żn)Č╬);

ĪĪĪĪ7.ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĄ─║×├¹║═╔wš┬(7-║×├¹║═╔wš┬);

ĪĪĪĪ8.Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙Ą─├¹ĘQĪóĄžųĘ║═╔wš┬(8-├¹ĘQ,ĪóĄžųĘ║═╔wš┬);

ĪĪĪĪ9.ł¾(b©żo)Ėµ╚šŲ┌(9-ł¾(b©żo)Ėµ╚šŲ┌),ĪŻ

ĪĪĪĪ(Č■)╝┘Č©▓╗░³║¼Ī░░┤ššŽÓĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)Ą─ę¬Ū¾ł¾(b©żo)ĖµĄ─╩┬ĒŚ(xi©żng)Ī▒Ūķą╬Ž┬Ż¼ś╦(bi©Īo)£╩(zh©│n)īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─9éĆ(g©©)╗∙▒Šę¬╦ž┼e└²╚ńŽ┬Ż║

ĪĪĪĪĪŠĮŌūxĪ┐ęįŽ┬īÅėŗ(j©¼)ł¾(b©żo)Ėµųąį÷╝ė┴╦īÅėŗ(j©¼)ł¾(b©żo)Ėµ╗∙▒Šę¬╦žĒśą“╠¢(h©żo),ĪŻ

ĪĪĪĪ(╚²)īÅėŗ(j©¼)ł¾(b©żo)Ėµ╚šŲ┌(3éĆ(g©©)ĘĮ├µ)

ĪĪĪĪ1.īÅėŗ(j©¼)ł¾(b©żo)Ėµ╚š▓╗æ¬(y©®ng)įńė┌ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ½@╚Ī│õĘų,Īó▀m«ö(d©Īng)?sh©┤)─īÅė?j©¼)ūCō■(j©┤)(░³└©╣▄└ĒīėšJ(r©©n)┐╔ī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ž¤(z©”)╚╬Ūęęč┼·£╩(zh©│n)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ūCō■(j©┤))Ż¼▓óį┌┤╦╗∙ĄA(ch©│)╔Žī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēą╬│╔īÅėŗ(j©¼)ęŌęŖ(ji©żn)Ą─╚šŲ┌(ī┘ė┌įŁätę¬Ū¾),ĪŻ

ĪĪĪĪĪŠµ£Įė1Ī┐ł╠(zh©¬)ąąīÅėŗ(j©¼)╣żū„Ą─Ū░╠ß(Į╠▓─P23Ą┌3Č╬)

ĪĪĪĪł╠(zh©¬)ąąīÅėŗ(j©¼)╣żū„Ą─Ū░╠ß,Ż¼╩ŪųĖ╣▄└ĒīėęčšJ(r©©n)┐╔▓ó└ĒĮŌŲõī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē│ąō·(d©Īn)Ą─ž¤(z©”)╚╬,ĪŻ

ĪĪĪĪĪŠµ£Įė2Ī┐╣▄└Ēīėæ¬(y©®ng)«ö(d©Īng)šJ(r©©n)┐╔▓ó└ĒĮŌŲõī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē│ąō·(d©Īn)Ą───ą®ž¤(z©”)╚╬?(Į╠▓─P23Ą┌4Č╬)

ĪĪĪĪĖ∙ō■(j©┤)ĪČųąć°(gu©«)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)£╩(zh©│n)ätĄ┌1111╠¢(h©żo)Ī¬Ī¬Š═īÅėŗ(j©¼)śI(y©©)äš(w©┤)╝sČ©Śl┐Ņ▀_(d©ó)│╔ę╗ų┬ęŌęŖ(ji©żn)ĪĘĄ┌┴∙ŚlĄ┌Č■┐ŅŻ¼╣▄└Ēīėæ¬(y©®ng)«ö(d©Īng)└ĒĮŌ▓óšJ(r©©n)┐╔Ųõī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ž¤(z©”)╚╬░³└©Ż║

ĪĪĪĪ(1)░┤šš▀mė├Ą─žö(c©ói)äš(w©┤)ł¾(b©żo)ĖµŠÄųŲ╗∙ĄA(ch©│)ŠÄųŲžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē,Ż¼▓ó╩╣ŲõīŹ(sh©¬)¼F(xi©żn)╣½į╩Ę┤ė│(╚ń▀mė├);

ĪĪĪĪ(2)įO(sh©©)ėŗ(j©¼),Īół╠(zh©¬)ąą║═ŠSūo(h©┤)▒žę¬Ą─ā╚(n©©i)▓┐┐žųŲŻ¼ęį╩╣žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē▓╗┤µį┌ė╔ė┌╬Ķ▒ū╗“Õe(cu©░)š`ī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo);

ĪĪĪĪ(3)Ž“ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╠ß╣®▒žę¬Ą─╣żū„Śl╝■,Ż¼░³└©į╩įSūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĮėė|┼cŠÄųŲžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŽÓĻP(gu©Īn)Ą─╦∙ėąą┼Žó(╚ńėøõø,Īó╬─╝■║═Ųõ╦¹╩┬ĒŚ(xi©żng))Ż¼Ž“ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╠ß╣®īÅėŗ(j©¼)╦∙ąĶꬥ─Ųõ╦¹ą┼Žó,Ż¼į╩įSūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌½@╚ĪīÅėŗ(j©¼)ūCō■(j©┤)Ģr(sh©¬)▓╗╩▄Ž▐ųŲĄžĮėė|ŲõšJ(r©©n)×ķ▒žę¬Ą─ā╚(n©©i)▓┐╚╦åT║═Ųõ╦¹ŽÓĻP(gu©Īn)╚╦åT,ĪŻ

ĪĪĪĪĪŠµ£Įė3Ī┐Į╠▓─P417

ĪĪĪĪę╗Īó╣▄└Ēīėī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ž¤(z©”)╚╬(4-ž¤(z©”)╚╬Č╬)

ĪĪĪĪŠÄųŲ║═╣½į╩┴ął¾(b©żo)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╩Ū╝ū╣½╦Š╣▄└ĒīėĄ─ž¤(z©”)╚╬,Ż¼▀@ĘNž¤(z©”)╚╬░³└©Ż║(1)░┤ššŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ─ęÄ(gu©®)Č©ŠÄųŲžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē,Ż¼▓ó╩╣ŲõīŹ(sh©¬)¼F(xi©żn)╣½į╩Ę┤ė│;(2)įO(sh©©)ėŗ(j©¼)Īół╠(zh©¬)ąą║═ŠSūo(h©┤)▒žę¬Ą─ā╚(n©©i)▓┐┐žųŲ,Ż¼ęį╩╣žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē▓╗┤µį┌ė╔ė┌╬Ķ▒ū╗“Õe(cu©░)š`ī¦(d©Żo)ų┬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo),ĪŻ

ĪĪĪĪ(Ī░ū¾╩ųĄ─Ī▒)

ĪĪĪĪĪŠµ£Įė4Ī┐Į╠▓─P417

ĪĪĪĪČ■Īóūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĄ─ž¤(z©”)╚╬(5-ž¤(z©”)╚╬Č╬)

ĪĪĪĪ╬ęéāĄ─ž¤(z©”)╚╬╩Ūį┌ł╠(zh©¬)ąąīÅėŗ(j©¼)╣żū„Ą─╗∙ĄA(ch©│)╔Žī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē░l(f©Ī)▒ĒīÅėŗ(j©¼)ęŌęŖ(ji©żn),ĪŻ╬ęéā░┤ššųąć°(gu©«)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)£╩(zh©│n)ätĄ─ęÄ(gu©®)Č©ł╠(zh©¬)ąą┴╦īÅėŗ(j©¼)╣żū„,ĪŻųąć°(gu©«)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)£╩(zh©│n)ätę¬Ū¾╬ęéāū±╩žųąć°(gu©«)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┬ÜśI(y©©)Ą└Ą┬╩žätŻ¼ėŗ(j©¼)äØ║═ł╠(zh©¬)ąąīÅėŗ(j©¼)╣żū„ęįī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╩Ūʱ▓╗┤µį┌ųž┤¾Õe(cu©░)ł¾(b©żo)½@╚Ī║Ž└Ē▒ŻūC,ĪŻ

ĪĪĪĪĪŁĪŁ

ĪĪĪĪ(Ī░ėę╩ųĄ─Ī▒)

ĪĪĪĪĪŠµ£Įė5Ī┐Į╠▓─P399,Ż¼łD18-1Ż¼Ų┌║¾╩┬ĒŚ(xi©żng)ĘųČ╬╩ŠęŌłD

ĪĪĪĪ2.┤_Č©īÅėŗ(j©¼)ł¾(b©żo)Ėµ╚šŲ┌æ¬(y©®ng)┐╝æ]Ą─Śl╝■

ĪĪĪĪ(1)śŗ(g©░u)│╔š¹╠ūžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─╦∙ėął¾(b©żo)▒Ē(░³└©ŽÓĻP(gu©Īn)ĖĮūó)ęčŠÄųŲ═Ļ│╔(ĻP(gu©Īn)ė┌Ī░ū¾╩ųĄ─Ī▒);

ĪĪĪĪ(2)▒╗īÅėŗ(j©¼)å╬╬╗Ą─ČŁ╩┬Ģ■(hu©¼),Īó╣▄└Ēīė╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)ęčĮø(j©®ng)šJ(r©©n)┐╔Ųõī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēžō(f©┤)ž¤(z©”)(ĻP(gu©Īn)ė┌Ī░ū¾╩ųĄ─Ī▒),ĪŻ

ĪĪĪĪ3.īÅėŗ(j©¼)ł¾(b©żo)Ėµ╚šŲ┌Ą─┤_Č©

ĪĪĪĪ(1)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌š²╩Į║×╩īÅėŗ(j©¼)ł¾(b©żo)ĖµŪ░Ż¼═©│Ż░čīÅėŗ(j©¼)ł¾(b©żo)Ėµ▓▌ĖÕ║═ęčīÅėŗ(j©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē▓▌ĖÕę╗═¼╠ßĮ╗Įo╣▄└Ēīė;

ĪĪĪĪ(2)╚ń╣¹╣▄└Ēīė┼·£╩(zh©│n)▓ó║×╩ęčīÅėŗ(j©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē,Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╝┤┐╔║×╩īÅėŗ(j©¼)ł¾(b©żo)Ėµ;

ĪĪĪĪ(3)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ║×╩īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─╚šŲ┌═©│Ż┼c╣▄└Ēīė║×╩ęčīÅėŗ(j©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─╚šŲ┌×ķ═¼ę╗╠ņ,Ż¼╗“═Ēė┌╣▄└Ēīė║×╩ęčīÅėŗ(j©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─╚šŲ┌ĪŻ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ūóĢ■(hu©¼)ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐122éĆ(g©©)ŠC║ŽŅ}ęū┐╝³c(di©Żn)Üw╝{

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČīÅėŗ(j©¼)ĪĘ║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)ł¾(b©żo)ĖµŅÉą═

2015ĪČīÅėŗ(j©¼)ĪĘ║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Ż║ī”(du©¼)Ģ°├µ┬Ģ├„┐╔┐┐ąįĄ─ĪŁ

2015ĪČīÅėŗ(j©¼)ĪĘ║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Ż║Ģ°├µ┬Ģ├„Ą─╚šŲ┌║═║ŁĪŁ

2015ūóĢ■(hu©¼)ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐122éĆ(g©©)ŠC║ŽŅ}ęū┐╝³c(di©Żn)Üw╝{

2015ĪČīÅėŗ(j©¼)ĪĘ║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Ż║Ų┌║¾╩┬ĒŚ(xi©żng)▓╗═¼Ģr(sh©¬)Č╬╝░ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)