�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�������}���c����Ӌ�C��(j��)�ĺ��x

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ����Ŀ���x���}�������}�;C���}���c,�������҂�һ�����(f��)��(x��)2015����Ӌ�������}���c����Ӌ�C��(j��)�ĺ��x,��

���������c�����ȼ���

���������ȼ� 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���\�����P(gu��n)���I(y��)�W(xu��)��֪�R��Q����(w��)���}��

������֪�R�c���ڡ���Ӌ����Ŀ������Ӌ�C��(j��)��һ��(ji��)��Ӌ�C��(j��)�����|(zh��)�ă�(n��i)��,��

����![]()

���������}���c����Ӌ�C��(j��)�ĺ��x

������Ӌ�C��(j��),����ָע�ԕ�Ӌ�����˵ó���Ӌ�Y(ji��)Փ���γɌ�Ӌ��Ҋ��ʹ�õ�������Ϣ,��������(g��u)��ؔ��(w��)������A(ch��)�ĕ�Ӌӛ������е���Ϣ��������Ϣ,��

���������x��

��������Ӌ�C��(j��)�����˰������|(zh��)�Գ������@ȡ�ġ��e�Č�Ӌ�C��(j��)�⣬߀�����L(f��ng)�U�u���������R�e,���u���ġ��ش��e���L(f��ng)�U���Č�Ӌ�C��(j��),���˽��(n��i)�����ƕr���@ȡ�ġ��A(y��)�ڿ�����Ч��oЧ���Č�Ӌ�C��(j��)�����Ɯyԇ�r���@ȡ�ġ������\����Ч�ԡ��Č�Ӌ�C��(j��)��,��

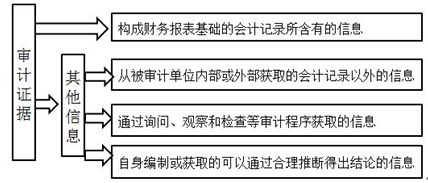

�������,������Ӌ�C��(j��)�����ˡ���(g��u)��ؔ��(w��)������A(ch��)�ĕ�Ӌӛ������е���Ϣ���⣬߀������������Ϣ��,��

�������D��ʾ��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ�������}���c����Ӌ�^���Ќ�Ӌ���ĸ���

- ��һƪ���£� 2015����Ӌ�������}���c����Ӌ�C��(j��)�ij�����c�m��(d��ng)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖