�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)����(ji��n)���}���c(di��n)�����w��Ӌ(j��)����

2015����Ӌ(j��)����(ji��n)���}���c(di��n)�����w��Ӌ(j��)����

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼�ڣ������������?c��)�����A����߂俼Ч�ʣ��҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ(j��)����Ŀ���x���},����(ji��n)���}�;C���}���c(di��n),�������҂�һ����(l��i)��(f��)��(x��)2015����Ӌ(j��)����(ji��n)���}���c(di��n)�����w��Ӌ(j��)����,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(ji��n)�ε��I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)���¡���(ji��n)���I(y��)�B(t��i)��,���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)��Q��(sh��)��(w��)��(w��n)�},��

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ�ڶ���Ӌ(j��)Ӌ(j��)���ڶ���(ji��)���w��Ӌ(j��)���Ժ;��w��Ӌ(j��)Ӌ(j��)���ă�(n��i)�ݡ�

����![]()

������(ji��n)���}���c(di��n)�����w��Ӌ(j��)����

����(һ)�ƶ����w��Ӌ(j��)���Ե�Ŀ��

����ע��(c��)��(hu��)Ӌ(j��)���ƶ����w��Ӌ(j��)���Ե�Ŀ�������Դ_����Ӌ(j��)����,���r(sh��)�g���źͷ���,����ָ��(d��o)���w��Ӌ(j��)Ӌ(j��)�����ƶ���

��������ʾ�����w��Ӌ(j��)���Եă�(n��i)�ݷdz����s,������Ҳ���^����,��������鵽�����w��Ӌ(j��)���ԡ�֪�R(sh��)�c(di��n)��(n��i)�ݣ��t���}��(hu��)��ҡ������ٷ���,��Ո(q��ng)��ҽY(ji��)�Ͻ̲ĸ��2-1����,��

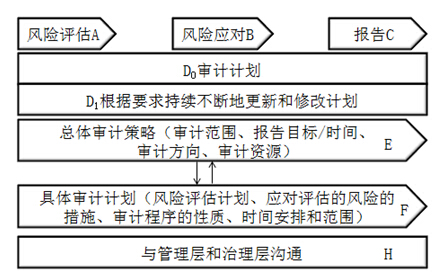

�����̲�P26�D2-1�����w��Ӌ(j��)�����c���w��Ӌ(j��)Ӌ(j��)�����P(gu��n)ϵ

����(��)�ƶ����w��Ӌ(j��)���ԑ�(y��ng)���]�����(xi��ng)

����ע��(c��)��(hu��)Ӌ(j��)�����ƶ����w��Ӌ(j��)���ԕr(sh��),����(y��ng)��(d��ng)���]������Ҫ���(xi��ng)(Ո(q��ng)��(du��)�ս̲�P37-40���2-1������)��

����1.�_����Ӌ(j��)����;

����2.��Ӌ(j��)��(b��o)��Ŀ��(bi��o)���r(sh��)�g���ż������ͨ�����|(zh��);

����3.�_����Ӌ(j��)����;

����4.����Ҫ�Č�Ӌ(j��)�YԴ,��

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)����(ji��n)���}���c(di��n)����Ӌ(j��)�I(y��)��(w��)�s����(sh��)

- ��һƪ���£� �](m��i)����

-

2015����Ӌ(j��)����(ji��n)���}���c(di��n)����Ӌ(j��)�I(y��)��(w��)�s����(sh��)

2015����Ӌ(j��)����(ji��n)���}���c(di��n)����Ӌ(j��)��ǰ��l��

2015����Ӌ(j��)����(ji��n)���}���c(di��n)�������I(y��)��(w��)���(d��ng)

2015����Ӌ(j��)���x���}���c(di��n)���I(y��)��(w��)���g

2015����Ӌ(j��)���x���}���c(di��n)���P(gu��n)(li��n)��(sh��)�w

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)