¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║┐žųŲ£y(c©©)įćĄ─Ģr(sh©¬)ķg

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║┐žųŲ£y(c©©)įćĄ─Ģr(sh©¬)ķg

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą─▀xō±Ņ},Īó║å(ji©Żn)┤Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒ(l©ói)Å═(f©┤)┴Ģ(x©¬)2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║┐žųŲ£y(c©©)įćĄ─Ģr(sh©¬)ķg,ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬)1Ī¬Ī¬ų¬ūR(sh©¬)└ĒĮŌ─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)└ĒĮŌūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥł╠(zh©¬)śI(y©©)╦∙ąĶīŻśI(y©©)īW(xu©”)┐ŲĄ─╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─Ņ,ĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą┌░╦š┬’L(f©źng)ļU(xi©Żn)æ¬(y©®ng)ī”(du©¼)Ą┌╚²╣Ø(ji©”)┐žųŲ£y(c©©)įćĄ─ā╚(n©©i)╚▌ĪŻ

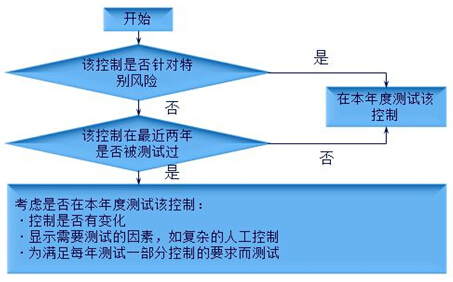

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║┐žųŲ£y(c©©)įćĄ─Ģr(sh©¬)ķg

ĪĪĪĪ(ę╗)┐žųŲ£y(c©©)įćĄ─Ģr(sh©¬)ķgĄ─║¼┴x

ĪĪĪĪ┐žųŲ£y(c©©)įćĄ─Ģr(sh©¬)ķg░³└©ęįŽ┬ā╔éĆ(g©©)ĘĮ├µĄ─ā╚(n©©i)╚▌Ż║

ĪĪĪĪ1.║╬Ģr(sh©¬)īŹ(sh©¬)╩®┐žųŲ£y(c©©)įć(═©│Żęįžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╚š×ķ£y(c©©)įćĄ─Ģr(sh©¬)ķg³c(di©Żn),Ż¼į┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╚šŪ░Ą─£y(c©©)įćī┘ė┌Ų┌ųą£y(c©©)įć);

ĪĪĪĪ2.£y(c©©)įć╦∙ßśī”(du©¼)Ą─┐žųŲ▀mė├Ą─Ģr(sh©¬)³c(di©Żn)╗“Ų┌ķg,ĪŻ

ĪĪĪĪ(Č■)╩ŻėÓŲ┌ķgča(b©│)│õ£y(c©©)įćā╚(n©©i)▓┐┐žųŲĢr(sh©¬)æ¬(y©®ng)«ö(d©Īng)┐╝æ]Ą─ę“╦ž

ĪĪĪĪ1.įu(p©¬ng)╣└Ą─šJ(r©©n)Č©īė┤╬ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ą─ųžę¬│╠Č╚ĪŻįu(p©¬ng)╣└Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)ī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ė░ĒæįĮ┤¾Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķgĄ─ča(b©│)│õūCō■(j©┤)įĮČÓ;

ĪĪĪĪ2.į┌Ų┌ųą£y(c©©)įćĄ─╠žČ©┐žųŲ,Ż¼ęį╝░ūįŲ┌ųą£y(c©©)įć║¾░l(f©Ī)╔·Ą─ųž┤¾ūāäė(d©░ng);

ĪĪĪĪ3.į┌Ų┌ųąī”(du©¼)ėąĻP(gu©Īn)┐žųŲ▀\(y©┤n)ąąėąą¦ąį½@╚ĪĄ─īÅėŗ(j©¼)ūCō■(j©┤)Ą─│╠Č╚,ĪŻ╚ń╣¹ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌Ų┌ųąī”(du©¼)ėąĻP(gu©Īn)┐žųŲ▀\(y©┤n)ąąėąą¦ąį½@╚ĪĄ─īÅėŗ(j©¼)ūCō■(j©┤)▒╚▌^│õĘųŻ¼┐╔ęį┐╝æ]▀m«ö(d©Īng)£p╔┘ąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķgĄ─ča(b©│)│õūCō■(j©┤);

ĪĪĪĪ4.╩ŻėÓŲ┌ķgĄ─ķL(zh©Żng)Č╚,ĪŻ╩ŻėÓŲ┌ķgįĮķL(zh©Żng),Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķg┐žųŲ▀\(y©┤n)ąąėąą¦Ą─ča(b©│)│õūCō■(j©┤)įĮČÓ;

ĪĪĪĪ5.į┌ą┼┘ć┐žųŲĄ─╗∙ĄA(ch©│)╔ŽöM┐sąĪīŹ(sh©¬)┘|(zh©¼)ąį│╠ą“Ą─ĘČć·ĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥī”(du©¼)ŽÓĻP(gu©Īn)┐žųŲĄ─ą┼┘ć│╠Č╚įĮĖ▀,Ż¼ąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķgĄ─ča(b©│)│õūCō■(j©┤)įĮČÓ;

ĪĪĪĪ6.┐žųŲŁh(hu©ón)Š│,ĪŻį┌ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐é¾w╔ŽöMą┼┘ć┐žųŲĄ─Ū░╠ߎ┬Ż¼┐žųŲŁh(hu©ón)Š│įĮ▒Ī╚§,Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķgĄ─ča(b©│)│õūCō■(j©┤)įĮČÓ,ĪŻ

ĪĪĪĪ(╚²)┤_Č©└¹ė├ęįŪ░īÅėŗ(j©¼)½@╚ĪĄ─ėąĻP(gu©Īn)┐žųŲ▀\(y©┤n)ąąėąą¦ąįĄ─īÅėŗ(j©¼)ūCō■(j©┤)æ¬(y©®ng)«ö(d©Īng)┐╝æ]Ą─ę“╦ž

ĪĪĪĪ╚ń╣¹┐žųŲį┌▒ŠŲ┌╬┤░l(f©Ī)╔·ūā╗»Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌┤_Č©└¹ė├ęįŪ░īÅėŗ(j©¼)½@╚ĪĄ─ėąĻP(gu©Īn)┐žųŲ▀\(y©┤n)ąąėąą¦ąįĄ─īÅėŗ(j©¼)ūCō■(j©┤)╩Ūʱ▀m«ö(d©Īng),Ż¼ęį╝░į┘┤╬£y(c©©)įć┐žųŲĄ─Ģr(sh©¬)ķgķgĖ¶Ģr(sh©¬),Ż¼æ¬(y©®ng)«ö(d©Īng)┐╝æ]Ą─ę“╦ž░³└©Ż║

ĪĪĪĪ1.ā╚(n©©i)▓┐┐žųŲŲõ╦¹ę¬╦žĄ─ėąą¦ąį;

ĪĪĪĪ2.┐žųŲ╠žš„(╚╦╣ż┐žųŲ▀Ć╩Ūūįäė(d©░ng)╗»┐žųŲ)«a(ch©Żn)╔·Ą─’L(f©źng)ļU(xi©Żn);

ĪĪĪĪ3.ą┼Žó╝╝ąg(sh©┤)ę╗░Ń┐žųŲĄ─ėąą¦ąį;

ĪĪĪĪ4.ė░Ēæā╚(n©©i)▓┐┐žųŲĄ─ųž┤¾╚╦╩┬ūāäė(d©░ng);

ĪĪĪĪ5.ė╔ė┌Łh(hu©ón)Š│░l(f©Ī)╔·ūā╗»Č°╠žČ©┐žųŲ╚▒Ę”ŽÓæ¬(y©®ng)ūā╗»ī¦(d©Żo)ų┬Ą─’L(f©źng)ļU(xi©Żn);

ĪĪĪĪ6.ųž┤¾Õe(cu©░)ł¾(b©żo)Ą─’L(f©źng)ļU(xi©Żn)║═ī”(du©¼)┐žųŲĄ─ą┼┘ć│╠Č╚ĪŻ

ĪĪĪĪ(╦─)ų╝į┌£p▌p╠žäe’L(f©źng)ļU(xi©Żn)Ą─┐žųŲ£y(c©©)įć

ĪĪĪĪ1.ī”(du©¼)ė┌ų╝į┌£p▌p╠žäe’L(f©źng)ļU(xi©Żn)Ą─┐žųŲ,Ż¼▓╗šōįō┐žųŲį┌▒ŠŲ┌╩Ūʱ░l(f©Ī)╔·ūā╗»,Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤČ╝▓╗æ¬(y©®ng)ę└┘ćęįŪ░īÅėŗ(j©¼)½@╚ĪĄ─ūCō■(j©┤)ĪŻ

ĪĪĪĪ2.╚ń╣¹┤_Č©įu(p©¬ng)╣└Ą─šJ(r©©n)Č©īė┤╬ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)╩Ū╠žäe’L(f©źng)ļU(xi©Żn),Ż¼Ūęūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤöMą┼┘ćßśī”(du©¼)╠žäe’L(f©źng)ļU(xi©Żn)Ą─┐žųŲ,Ż¼─Ū├┤╦∙ėąĻP(gu©Īn)ė┌įō┐žųŲ▀\(y©┤n)ąąėąą¦ąįĄ─īÅėŗ(j©¼)ūCō■(j©┤)▒žĒÜüĒ(l©ói)ūį«ö(d©Īng)─ĻĄ─┐žųŲ£y(c©©)įćŻ¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)į┌├┐┤╬īÅėŗ(j©¼)ųąČ╝£y(c©©)įć▀@ŅÉ┐žųŲ,ĪŻ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║┐žųŲ£y(c©©)įćĄ─ąį┘|(zh©¼)

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║┐žųŲ£y(c©©)įćĄ─ĘČć·

-

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║│§▓ĮśI(y©©)äš(w©┤)╗Ņäė(d©░ng)

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║śI(y©©)äš(w©┤)Ų┌ķg

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ĻP(gu©Īn)┬ō(li©ón)īŹ(sh©¬)¾w

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║╣½▒Ŗ└¹ęµīŹ(sh©¬)¾w

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ŠW(w©Żng)Įj(lu©░)┼cŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)