�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ���x���}���c����Ӌ�C��(j��)

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼�ڣ������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ����Ŀ���x���}�������}�;C���}���c,�������҂�һ�����(f��)��(x��)2015����Ӌ���x���}���c����Ӌ�C��(j��)��

���������c�����ȼ���

���������ȼ�1����֪�R��������

����������(y��ng)��(d��ng)����ע�ԕ�Ӌ����(zh��)�I(y��)���茣�I(y��)�W(xu��)�ƵĻ�����Փ,������ԭ�������P(gu��n)����,��

������֪�R�c���ڡ���Ӌ����Ŀ��һ��Ӌ�����ڶ���(ji��)��ӋҪ�صă�(n��i)�ݡ�

����![]()

�����x���}���c����Ӌ�C��(j��)����Ӌ��Ҫ��֮�ģ�

����(һ)���wҪ��

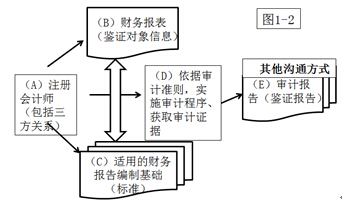

����ע�ԕ�Ӌ����ؔ��(w��)����ṩ�������C�ǽ����ګ@ȡ���,���m��(d��ng)�C��(j��)�Ļ��A(ch��)�ϵ�,����Ӌ�C��(j��)(3.1)����ָע�ԕ�Ӌ�����˵ó���Ӌ�Y(ji��)Փ���γɌ�Ӌ��Ҋ��ʹ�õı�Ҫ��Ϣ,��

����(��)��Ӌ�C��(j��)�ā�Դ

����1.��Ӌ�C��(j��)�����|(zh��)�Ͼ����۷e��,����Ҫ���ڌ�Ӌ�^����ͨ�^��ʩ��Ӌ����@ȡ�ġ�

����朽�:������(ji��)��Ӌ�^��

���������cһ�����ܘI(y��)��(w��)ί��

���������c����Ӌ����Ӌ����

���������c�����u���ش��e���L(f��ng)�U

���������c�ġ���(y��ng)���ش��e���L(f��ng)�U

���������c�塿���ƌ�Ӌ���

����2.��Ӌ�C��(j��)߀���ܰ�����������Դ�@ȡ����Ϣ��

����(1)��ǰ��Ӌ�Ы@ȡ����Ϣ(ǰ����ע�ԕ�Ӌ���Ѵ_�����ϴΌ�Ӌ���Ƿ��Ѱl(f��)��׃��,���@Щ׃������Ӱ��@Щ��Ϣ�����ڌ�Ӌ�����P(gu��n)��);

����(2)��Ӌ����(w��)�������c���ֿ͑���I(y��)��(w��)�r��ʩ�|(zh��)�����Ƴ���@ȡ����Ϣ;

����(3)��Ӌӛ�Ҳ����Ҫ�Č�Ӌ�C��(j��)��Դ;

����(4)����Ӌ��λ���û�ƸՈ�Č��Ҿ��Ƶ���ϢҲ�������錏Ӌ�C��(j��);

����(5)��Ӌ�C��(j��)�Ȱ���֧�ֺ����C������J������Ϣ,��Ҳ�����c�@Щ�J����ì�ܵ���Ϣ;

����(6)��ijЩ��r�£���Ϣ��ȱ��(�����Ӿܽ^�ṩע�ԕ�Ӌ��Ҫ�����)����Ҳ��(g��u)�Ɍ�Ӌ�C��(j��),�����Ա�ע�ԕ�Ӌ������,��

����(��)��Ӌ�C��(j��)�ij���Ժ��m��(d��ng)��

����1.��Ӌ�C��(j��)�ij����

������Ӌ�C��(j��)�ij�����nj���Ӌ�C��(j��)��(sh��)���ĺ�����Ӱ����ذ�����

����(1)���ش��e���L(f��ng)�U���u��,���u�����ش��e���L(f��ng)�UԽ��,����Ҫ�Č�Ӌ�C��(j��)����Խ��;

����(2)��Ӌ�C��(j��)�|(zh��)������Ӌ�C��(j��)�|(zh��)��Խ��,����Ҫ�Č�Ӌ�C��(j��)����Խ��,������ע�ԕ�Ӌ���H���@ȡ����Č�Ӌ�C��(j��)���ܟo�����a���|(zh��)���ϵ�ȱ�ݡ�

����2.��Ӌ�C��(j��)���m��(d��ng)��

������Ӌ�C��(j��)���m��(d��ng)���nj���Ӌ�C��(j��)�|(zh��)���ĺ���,����ָ��Ӌ�C��(j��)��֧��Ӌ��Ҋ������(j��)�ĽY(ji��)Փ������е����P(gu��n)�ԺͿɿ���,�����У�

����(1)��Ӌ�C��(j��)�����P(gu��n)��

�����_����Ӌ�C��(j��)���P(gu��n)�ԕr��(y��ng)��(d��ng)���]�����ذ�����

�������ض��Č�Ӌ�������ֻ��ijЩ�J���ṩ���P(gu��n)�Č�Ӌ�C��(j��),�����c�����J���o�P(gu��n);

���,������P(gu��n)ijһ�ض��J���Č�Ӌ�C��(j��)����������c�����J�����P(gu��n)�Č�Ӌ�C��(j��);

���,��۲�ͬ��Դ��ͬ���|(zh��)�Č�Ӌ�C��(j��)�����cͬһ�J�����P(gu��n),��

����朽�:(��)�J��,����ӋĿ��(bi��o)�͌�Ӌ����֮�g���P(gu��n)ϵ

����(2)��Ӌ�C��(j��)�Ŀɿ���

������Ӌ�C��(j��)�Ŀɿ��������Դ�����|(zh��)��Ӱ푣���ȡ�Q�ګ@ȡ��Ӌ�C��(j��)�ľ��w�h(hu��n)��,��

�������f����Ӱ푌�Ӌ�C��(j��)�ɿ��Ե�����ՈҊ�̲�3.1,��

����3.�u�r��Ӌ�C��(j��)��Ҫ��

����(1)�@ȡ��Ӌ�C��(j��)�����y�ͳɱ�Ҫ��

�������ڲ�ͬ��Դ��ͬ���|(zh��)���C��(j��)�����C��ͬһ��J����ע�ԕ�Ӌ�����Կ��]�@ȡ�C��(j��)�ijɱ��c���@ȡ��Ϣ������֮�g���P(gu��n)ϵ,��������(y��ng)�H�ԫ@ȡ�C��(j��)�����y�ͳɱ����ɜp�ٲ�������ij���,��

����(2)�I(y��)�Д���I(y��)���ɵ�Ҫ��

�������u�r�C��(j��)�ij���Ժ��m��(d��ng)����֧��Ӌ���r��ע�ԕ�Ӌ����(y��ng)��(d��ng)�\���I(y��)�Д�,���������I(y��)����,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ���x���}���c��ؔ��(w��)������ƻ��A(ch��)

- ��һƪ���£� 2015����Ӌ���x���}���c����Ӌ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖