�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)��(b��o)���Ҫ��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼��,����ȫ���������c(di��n)�Č��F�r(sh��)�ڣ��҂�һ����W(xu��)��(x��)2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)��(b��o)���Ҫ��,��

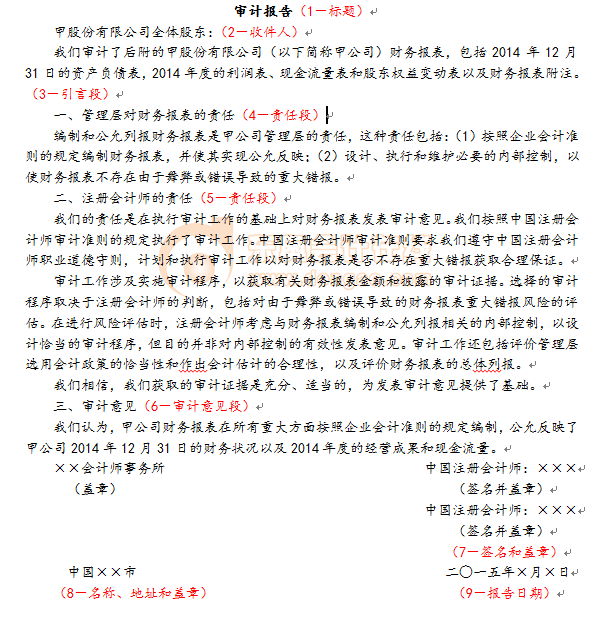

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��(bi��o)��(zh��n)��Ӌ(j��)��(b��o)��Ļ���Ҫ��(9��(g��)����)

����(��)�ٶ����������������P(gu��n)���ɷ�Ҏ(gu��)��Ҫ���(b��o)������(xi��ng)��������,����(bi��o)��(zh��n)��Ӌ(j��)��(b��o)���9��(g��)����Ҫ���e�����£�

����(��)��Ӌ(j��)��(b��o)������(3��(g��)����)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ��ʮ����Ӌ(j��)��(b��o)�������(ji��)��Ӌ(j��)��(b��o)��Ļ�����(n��i)�ݵă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)������Ӌ(j��)��(b��o)���Ҫ��

��֪�R(sh��)�c(di��n)������Ӌ(j��)��(b��o)���Ҫ��

����(һ)��(bi��o)��(zh��n)��Ӌ(j��)��(b��o)��Ļ���Ҫ��(9��(g��)����)

���������x����(bi��o)��(zh��n)��Ӌ(j��)��(b��o)��Ļ���Ҫ���Ї�(y��n)���Ҏ(gu��)��Ҫ��,�����Ռ�Ӌ(j��)��(zh��n)�t,����(bi��o)��(zh��n)��Ӌ(j��)��(b��o)����9��(g��)����Ҫ�ؘ�(g��u)�ɣ�ÿһ��(g��)����Ҫ�ؾ��Ї�(y��n)����y(t��ng)һ�ı��_(d��)��ʽ,��

����1.��(bi��o)�}(1-��(bi��o)�});

����2.�ռ���(2-�ռ���);

����3.���Զ�(3-���Զ�);

����4.����ӌ�(du��)ؔ(c��i)��(w��)��(b��o)����؟(z��)�ζ�(4-؟(z��)�ζ�);

����5.ע��(c��)��(hu��)Ӌ(j��)����؟(z��)�ζ�(5-؟(z��)�ζ�);

����6.��Ӌ(j��)��Ҋ��(6-��Ӌ(j��)��Ҋ��);

����7.ע��(c��)��(hu��)Ӌ(j��)���ĺ������w��(7-�������w��);

����8.��(hu��)Ӌ(j��)����(w��)�������Q,����ַ���w��(8-���Q,����ַ���w��);

����9.��(b��o)������(9-��(b��o)������)��

����(��)�ٶ����������������P(gu��n)���ɷ�Ҏ(gu��)��Ҫ���(b��o)������(xi��ng)��������,����(bi��o)��(zh��n)��Ӌ(j��)��(b��o)���9��(g��)����Ҫ���e�����£�

���������x������Ӌ(j��)��(b��o)���������ˌ�Ӌ(j��)��(b��o)�����Ҫ�����̖(h��o),��

����(��)��Ӌ(j��)��(b��o)������(3��(g��)����)

����1.��Ӌ(j��)��(b��o)���ղ���(y��ng)����ע��(c��)��(hu��)Ӌ(j��)���@ȡ��֡��m��(d��ng)?sh��)Č��?j��)�C��(j��)(����������J(r��n)�Ɍ�(du��)ؔ(c��i)��(w��)��(b��o)����؟(z��)����������(zh��n)ؔ(c��i)��(w��)��(b��o)�����C��(j��)),�����ڴ˻��A(ch��)�ό�(du��)ؔ(c��i)��(w��)��(b��o)���γɌ�Ӌ(j��)��Ҋ������(����ԭ�tҪ��),��

������朽�1����(zh��)�Ќ�Ӌ(j��)������ǰ��(�̲�P23��3��)

������(zh��)�Ќ�Ӌ(j��)������ǰ�ᣬ��ָ��������J(r��n)�ɲ������䌦(du��)ؔ(c��i)��(w��)��(b��o)���Г�(d��n)��؟(z��)��,��

������朽�2������ӑ�(y��ng)��(d��ng)�J(r��n)�ɲ������䌦(du��)ؔ(c��i)��(w��)��(b��o)���Г�(d��n)����Щ؟(z��)��?(�̲�P23��4��)

��������(j��)���Ї�ע��(c��)��(hu��)Ӌ(j��)����Ӌ(j��)��(zh��n)�t��1111̖(h��o)�����͌�Ӌ(j��)�I(y��)��(w��)�s���l���_(d��)��һ����Ҋ�������l�ڶ������ӑ�(y��ng)��(d��ng)���Ⲣ�J(r��n)���䌦(du��)ؔ(c��i)��(w��)��(b��o)����؟(z��)�ΰ�����

����(1)�����m�õ�ؔ(c��i)��(w��)��(b��o)�澎�ƻ��A(ch��)����ؔ(c��i)��(w��)��(b��o)��,����ʹ�䌍(sh��)�F(xi��n)���ʷ�ӳ(���m��);

����(2)�O(sh��)Ӌ(j��)����(zh��)�к;S�o(h��)��Ҫ�ă�(n��i)������,����ʹؔ(c��i)��(w��)��(b��o)����������������e(cu��)�`��(d��o)�µ��ش��e(cu��)��(b��o);

����(3)��ע��(c��)��(hu��)Ӌ(j��)���ṩ��Ҫ�Ĺ����l��,���������Sע��(c��)��(hu��)Ӌ(j��)�����|�c����ؔ(c��i)��(w��)��(b��o)�����P(gu��n)��������Ϣ(��ӛ䛡��ļ����������(xi��ng)),����ע��(c��)��(hu��)Ӌ(j��)���ṩ��Ӌ(j��)����Ҫ��������Ϣ,�����Sע��(c��)��(hu��)Ӌ(j��)���ګ@ȡ��Ӌ(j��)�C��(j��)�r(sh��)�������Ƶؽ��|���J(r��n)���Ҫ�ă�(n��i)���ˆT���������P(gu��n)�ˆT��

������朽�3���̲�P417

����һ,������ӌ�(du��)ؔ(c��i)��(w��)��(b��o)����؟(z��)��(4-؟(z��)�ζ�)

�������ƺ����Ј�(b��o)ؔ(c��i)��(w��)��(b��o)���Ǽ�˾����ӵ�؟(z��)��,���@�N؟(z��)�ΰ�����(1)������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��Ҏ(gu��)������ؔ(c��i)��(w��)��(b��o)������ʹ�䌍(sh��)�F(xi��n)���ʷ�ӳ;(2)�O(sh��)Ӌ(j��),����(zh��)�к;S�o(h��)��Ҫ�ă�(n��i)������,����ʹؔ(c��i)��(w��)��(b��o)����������������e(cu��)�`��(d��o)�µ��ش��e(cu��)��(b��o)��

����(�����ֵġ�)

������朽�4���̲�P417

������,��ע��(c��)��(hu��)Ӌ(j��)����؟(z��)��(5-؟(z��)�ζ�)

�����҂���؟(z��)�����ڈ�(zh��)�Ќ�Ӌ(j��)�����Ļ��A(ch��)�ό�(du��)ؔ(c��i)��(w��)��(b��o)���l(f��)�팏Ӌ(j��)��Ҋ,���҂������Ї�ע��(c��)��(hu��)Ӌ(j��)����Ӌ(j��)��(zh��n)�t��Ҏ(gu��)����(zh��)���ˌ�Ӌ(j��)�������Ї�ע��(c��)��(hu��)Ӌ(j��)����Ӌ(j��)��(zh��n)�tҪ���҂������Ї�ע��(c��)��(hu��)Ӌ(j��)���I(y��)�����t,��Ӌ(j��)���͈�(zh��)�Ќ�Ӌ(j��)�����Ԍ�(du��)ؔ(c��i)��(w��)��(b��o)���Ƿ����ش��e(cu��)��(b��o)�@ȡ�������C,��

��������

����(�����ֵġ�)

������朽�5���̲�P399���D18-1,���ں����(xi��ng)�ֶ�ʾ��D

����2.�_����Ӌ(j��)��(b��o)�����ڑ�(y��ng)���]�ėl��

����(1)��(g��u)������ؔ(c��i)��(w��)��(b��o)�������Ј�(b��o)��(�������P(gu��n)��ע)�Ѿ������(�P(gu��n)�ڡ����ֵġ�);

����(2)����Ӌ(j��)��λ�Ķ���(hu��),������ӻ���ƙC(j��)��(g��u)�ѽ�(j��ng)�J(r��n)���䌦(du��)ؔ(c��i)��(w��)��(b��o)��ؓ(f��)؟(z��)(�P(gu��n)�ڡ����ֵġ�)��

����3.��Ӌ(j��)��(b��o)�����ڵĴ_��

����(1)ע��(c��)��(hu��)Ӌ(j��)������ʽ������Ӌ(j��)��(b��o)��ǰ,��ͨ���ь�Ӌ(j��)��(b��o)��ݸ���ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)���ݸ�һͬ�ύ�o�����;

����(2)������������(zh��n)�������ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)��,��ע��(c��)��(hu��)Ӌ(j��)�����ɺ�����Ӌ(j��)��(b��o)��;

����(3)ע��(c��)��(hu��)Ӌ(j��)��������Ӌ(j��)��(b��o)�������ͨ���c����Ӻ����ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�������ڞ�ͬһ��,�������ڹ���Ӻ����ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)��������,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)��(b��o)�����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)