�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A���c����Ӌ������

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W��2015����Ӌ�����A���c����Ӌ�����͡�

����![]() ����(n��i)��������

����(n��i)��������

����1.��Ӌ���ĵ������

����2.�˜ʌ�Ӌ���

����3.�ǘ˜ʌ�Ӌ���

����4.�ǟo������Ҋ�Č�Ӌ���

����5.��Ӌ���ď��{(di��o)��헶�

����6.��Ӌ����������헶�

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ��ʮ����Ӌ���ڶ���(ji��)��Ӌ��Ҋ���γɺ͌�Ӌ������͵ă�(n��i)��,��

����![]() ��֪�R�c������Ӌ������

��֪�R�c������Ӌ������

����1.��Ӌ���ĵ������

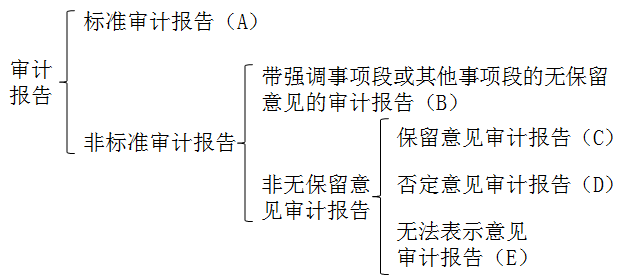

��������ʾ��ij��Ӌ��������ij���й�˾ij���ؔ�Ո�����ߵġ���Ӌ�����͡�ֻ�����ψD�е�ijһ�N,����(A)����(B),����(C),����(D)����(E),��

����2.�˜ʌ�Ӌ���

�����˜ʌ�Ӌ�����ָ�������f����,�����{(di��o)��헶�,��������헶λ������κ���������Z�ğo������Ҋ�Č�Ӌ���,��

����3.�ǘ˜ʌ�Ӌ���

�����ǘ˜ʌ�Ӌ��棬��ָ�����{(di��o)��헶λ�������헶εğo������Ҋ�Č�Ӌ���ͷǟo������Ҋ�Č�Ӌ���,��

����4.�ǟo������Ҋ�Č�Ӌ���

�����ǟo������Ҋ�Č�Ӌ������������Ҋ�Č�Ӌ���,������Ҋ�Č�Ӌ���͟o����ʾ��Ҋ�Č�Ӌ��档

����5.��Ӌ���ď��{(di��o)��헶�(�̲�P428)

������Ӌ���ď��{(di��o)��헶���ָ��Ӌ����к��е�һ������,��ԓ�����ἰ����ؔ�Ո����ǡ���Ј����¶�����,������(j��)ע�ԕ�Ӌ�����I(y��)�Д࣬ԓ��헌�ؔ�Ո��ʹ��������ؔ�Ո�����P��Ҫ(�P�ڡ����ֵġ�),��

����6.��Ӌ����������헶�

������Ӌ����������헶���ָ��Ӌ����к��е�һ������,��ԓ�����ἰδ��ؔ�Ո�����Ј����¶����헣�����(j��)ע�ԕ�Ӌ�����I(y��)�Д�,��ԓ����cؔ�Ո��ʹ�������⌏Ӌ����,��ע�ԕ�Ӌ����؟�λ�Ӌ������P(�P�ڡ����ֵġ�)��

؟�ξ���roroao

- ��һƪ���£� 2015����Ӌ����ʮ������Ɍ�Ӌ�������A���c�R��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖