�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A���c����؛�O(ji��n)�P����

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W��2015����Ӌ�����A���c����؛�O(ji��n)�P����

����![]() ����(n��i)��������

����(n��i)��������

����(һ)��؛�O(ji��n)�P������

����(��)��؛�O(ji��n)�PӋ��

����(��)��؛�O(ji��n)�P����(6������)

����(��)��؛�O(ji��n)�P������r��̎��(4������)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ��ʮһ�����a(ch��n)�c��؛ѭ�h(hu��n)�Č�Ӌ������(ji��)���a(ch��n)�c��؛ѭ�h(hu��n)�Č��|(zh��)�Գ���ă�(n��i)��,��

����![]() ��֪�R�c������؛�O(ji��n)�P����

��֪�R�c������؛�O(ji��n)�P����

����(һ)��؛�O(ji��n)�P������

����1.����؛��ʩ��Ӌ����Ŀ��wҪ��(�ʄtԭ��)

���������؛��ؔ�Ո������Ҫ��,��ע�ԕ�Ӌ��������ʩ���Ќ�Ӌ����,������؛�Ĵ��ں͠�r�@ȡ���,���m��?sh��)Č�Ӌ�C��(j��)��

����(1)�ڴ�؛�P�c�F(xi��n)����ʩ�O(ji��n)�P(���Dz�����);

����(2)����ĩ��؛ӛ䛌�ʩ��Ӌ����,���Դ_�����Ƿ�ʴ_��ӳ���H�Ĵ�؛�P�c�Y����

����2.��ʩ��؛�O(ji��n)�P��Ӌ������Ă��h(hu��n)��(ji��)(���}���ԭ��)

�����ڴ�؛�P�c�F(xi��n)����ʩ�O(ji��n)�P�r,��ע�ԕ�Ӌ��������ʩ���Ќ�Ӌ����

����(1)�u�r���������ӛ䛺Ϳ��ƴ�؛�P�c�Y����ָ��ͳ���(�����֡�);

����(2)�^�������ƶ��ıP�c����Ĉ�(zh��)����r(�����֡�);

����(3)�z���؛(�����֡�);

����(4)��(zh��)�г�P(�����֡�),��

����3.��ʩ��؛�O(ji��n)�P��Ŀ��(��̎��ӆ����؛�O(ji��n)�P�c�J�����Pϵ)

����(1)��ҪĿ�ģ���؛�O(ji��n)�Pᘌ�����Ҫ�Ǵ�؛�Ĵ����J�����������J����ע�ԕ�Ӌ���O(ji��n)�P��؛��Ŀ�����ګ@ȡ���P��؛��(sh��)���͠�r�Č�Ӌ�C��(j��),��

����(2)���Ŀ�ģ�ע�ԕ�Ӌ��߀�����ڴ�؛�O(ji��n)�P�Ы@ȡ���P��؛���Й�IJ���Ӌ�C��(j��),��

����(��)��؛�O(ji��n)�PӋ��

����1.�ƶ���؛�O(ji��n)�PӋ���Ļ���Ҫ��

����ע�ԕ�Ӌ�����u�r����Ӌ��λ��؛�P�c����Ļ��A�ϣ�����(j��)����(3������)��Ҫ����r,�����ƴ�؛�O(ji��n)�PӋ��,������؛�O(ji��n)�P�����������ţ�

����(1)��؛�����c;

����(2)��؛�P���ƶ�;

����(3)��؛��(n��i)�����Ƶ���Ч�ԡ�

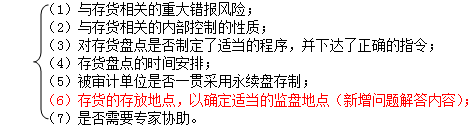

����2.�ƶ���؛�O(ji��n)�PӋ�������]�����P���(7������)

�������У�(6)��؛�Ĵ�ŵ��c,���Դ_���m��?sh��)ıO(ji��n)�P���c(�������}�����(n��i)��)

�����������Ӌ��λ�Ĵ�؛����ڶ������c,��ע�ԕ�Ӌ������Ҫ��Ӌ��λ�ṩһ�������Ĵ�؛��ŵ��c���(������ĩ��؛������Ă}�졢���U�Ă}��,���Լ�������������Ӌ��λ���ܴ�؛�Ă}���),�������]�������ԡ�����(j��)���w��r�µ��L�U�u���Y��,��ע�ԕ�Ӌ�����Կ��]��(zh��)������һ헻��헌�Ӌ����

��������ԃ������Ӌ��λ������Ӻ�ؔ�ղ��T����������ˆT����I�N�ˆT,���}���ˆT��,�����˽����P��؛��ŵ��c����r;

�����������^����Ӌ��λ��ͬ�r�ڵĴ�؛��ŵ��c��Σ��Pע�}��׃����r,���Դ_���Ƿ�������}��׃�Ӷ�δ����؛�{��P�c��������r�l(f��)��;

���������z�鱻��Ӌ��λ��؛�ij�,�����Σ��Pע�Ƿ���ڱ���Ӌ��λ��δ��֪ע�ԕ�Ӌ���Ă}��(����ĩ���������Ă}��);

���������z���M��֧�������~�����U��ͬ,���Pע����Ӌ��λ�Ƿ����U�}�첢֧�����,������У�ԓ�}���Ƿ��Ѱ����ڱ���Ӌ��λ�ṩ�Ă}�������;

���������z�鱻��Ӌ��λ���̶��Y�a(ch��n)�������ݽ�����������,���˽ⱻ��Ӌ��λ�����ڴ�Ŵ�؛�ķ��ݽ�����,��

�����ګ@ȡ�����Ĵ�؛��ŵ��c��εĻ��A�ϣ�ע�ԕ�Ӌ�����Ը���(j��)��ͬ���c����Ŵ�؛����Ҫ���Լ����������c�c��؛���P���ش��e���L�U���u���Y��(���磬ע�ԕ�Ӌ����������Ӌ�п���ע�ijЩ���c���ڴ�؛���P���e��,�����,���ڱ��ڌ�Ӌ�r���������e�Pע)���x���m��?sh��)ĵ��c�M�бO(ji��n)�P,����ӛ��x���@Щ���c��ԭ��,��

��������R�e����������µ�Ӱ푴�؛��(sh��)�����ش��e���L�U��ע�ԕ�Ӌ���ڙz�鱻��Ӌ��λ��؛ӛ䛵Ļ��A��,�����ܛQ���ڲ��A��֪ͨ����r���ض���ŵ��c�Ĵ�؛��ʩ�O(ji��n)�P,������ͬһ�쌦���д�ŵ��c�Ĵ�؛��ʩ�O(ji��n)�P��

����ͬ�r,�����B�m(x��)��Ӌ��,��ע�ԕ�Ӌ�����Կ��]�ڲ�ͬ���g�Č�Ӌ��׃�����x��ʩ�O(ji��n)�P�ĵ��c��

����3.��؛�O(ji��n)�PӋ���ă�(n��i)��

����(1)��؛�O(ji��n)�P��Ŀ��,���������r�g����;

����(2)��؛�O(ji��n)�P��Ҫ�c���Pע���;

����(3)���Ӵ�؛�O(ji��n)�P�ˆT�ķֹ�;

����(4)�z���؛�ķ���,��

����(��)��؛�O(ji��n)�P����(6������)

����1.�u�r���������ӛ䛺Ϳ��ƴ�؛�P�c�Y����ָ��ͳ���(4�����棬������������(n��i)��,��1/6)

�����u�r���������ӛ䛺Ϳ��ƴ�؛�P�c�Y����ָ��ͳ���,��ע�ԕ�Ӌ����Ҫ���]��

����(1)�m�����ƻ�ӵ��\��;

����(2)�ʴ_�J���ڮa(ch��n)Ʒ���깤�̶ȣ����Ӿ���(����),���^�r�p�Ĵ�؛�Ŀ,���Լ����������еĴ�؛(��Ĵ�؛��);

����(3)���m�õ���r�����ڹ�Ӌ��؛��(sh��)���ķ������������Ҫ��Ӌú�ѵ�����;

����(4)����؛�ڲ�ͬ��ŵ��c֮�g���Ƅ��Լ���ֹ��ǰ�����g�����Ŀ���,��

����һ�����,������Ӌ��λ�ڱP�c�^����ֹͣ���a(ch��n)���P�]��؛��ŵ��c�Դ_��ֹͣ��؛���Ƅӣ������ڱ��C�P�c�Ĝʴ_��,�����ض���r��,������Ӌ��λ�������ڌ��Hԭ��o��ֹͣ���a(ch��n)���հl(f��)؛��@�N��r��,��ע�ԕ�Ӌ�����Ը���(j��)����Ӌ�dž�λ�ľ��w��r���]��o��ֹͣ��؛�Ƅӵ�ԭ���������(�������}�����(n��i)��),��

����ͬ�r��ע�ԕ�Ӌ������ͨ�^ԃ��������Լ���x����Ӌ��λ�ıP�cӋ���ȷ�ʽ,���˽ⱻ��Ӌ��λ����؛�Ƅ�����ȡ�Ŀ��Ƴ���͌���؛�հl(f��)��ֹӰ푵Ŀ��],��

�������磬�������Ӌ��λ�ڱP�c�^���Пo��ֹͣ���a(ch��n),�����Կ��]�ڂ}���(n��i)���ֳ��������^�Ʌ^(q��)��,�����AӋ�ڱP�c���g�I�õĴ�؛�����^�Ʌ^(q��)���P�c���g�k��������m(x��)�Ĵ�؛���r�����^�Ʌ^(q��)��,���Դ˴_�����P��؛ֻ���P�cһ��(�������}�����(n��i)��),��

�����ڌ�ʩ��؛�O(ji��n)�P������,��ע�ԕ�Ӌ����Ҫ�^�챻��Ӌ��λ���P��؛�ƄӵĿ��Ƴ����Ƿ�õ���(zh��)�С�ͬ�r,��ע�ԕ�Ӌ��������������ȡ�P�c���g��؛�Ƅ����P�ĕ���ӛ��Լ���,������Y�������(zh��)�н�ֹ�yԇ���Y�ϣ��Ԟ�O(ji��n)�P�Y���ĺ��m(x��)�����ṩ�C��(j��)(�������}�����(n��i)��),��

����2.�^�������ƶ��ıP�c����Ĉ�(zh��)����r(2/6)

����(1)������ע�ԕ�Ӌ���@ȡ���P�����ָ��ͳ����Ƿ�õ��m���OӋ�͈�(zh��)�еČ�Ӌ�C��(j��);

����(2)�M�ܱP�c��؛�r����ܱ��ִ�؛���l(f��)���Ƅ�,������ijЩ��r�´�؛���Ƅ����y�Ա����;

����(3)����ڱP�c�^���б���Ӌ��λ�����a(ch��n)��(j��ng)�I�Ԍ����m(x��)�M�У�ע�ԕ�Ӌ����ͨ�^��ʩ��Ҫ�ęz�����,���_������Ӌ��λ�Ƿ��ѽ�(j��ng)�����O���������Ŀ��Ƴ���,���_�����m��?sh��)����g��(n��i)����؛�����˜ʴ_ӛ�;

����(4)�@ȡ���P��ֹ����Ϣ(���؛�Ƅӵľ��w��r)�ď�ӡ�����������պ�؛�Ƅӵĕ�Ӌ̎�팍ʩ��Ӌ����,��

����3.�z���؛(3/6)

����(1)�ڴ�؛�O(ji��n)�P�^���Йz���؛,���mȻ��һ���ܴ_����؛�����Й࣬�������ڴ_����؛�Ĵ���,���Լ��R�e�^�r,�����p����f�Ĵ�؛;

����(2)ע�ԕ�Ӌ�������������^�r�����p����f��؛��Ԕ����rӛ���,���@�ȱ����Mһ�����@Щ��؛��̎����r,��Ҳ�ܞ�yԇ����Ӌ��λ��؛���r�ʂ�Ӌ��Ĝʴ_���ṩ�C��(j��)��

����4.��(zh��)�г�P(4/6)

����(1)�p���P

�����ڌ���؛�P�c�Y���M�Мyԇ�r,��ע�ԕ�Ӌ�����ԏĴ�؛�P�cӛ����xȡ�Ŀ������؛����,���Լ��Ĵ�؛�������xȡ�Ŀ�����P�cӛ䛣��ԫ@ȡ���P�P�cӛ䛜ʴ_�Ժ������ԵČ�Ӌ�C��(j��),��

������؛�P�cӛ䛡���؛������P�cӛ䛜ʴ_��

������؛�����؛���P�cӛ䛡��P�cӛ�������

����(2)���ⱻ��Ӌ��λ�����˽�O(ji��n)�P����

����ע�ԕ�Ӌ�����M���ܱ�������Ӌ��λ�����˽⌢��P�Ĵ�؛�Ŀ(��朽ӽ̲�P163��8-1),��

����(3)�@ȡ��؛�P�cӛ䛵ď�ӡ��

������ӛ�ע�ԕ�Ӌ������؛�P�c�Y���M�еĜyԇ��r�⣬�@ȡ�������ɵĴ�؛�P�cӛ䛵ď�ӡ��Ҳ������ע�ԕ�Ӌ���պ�ʩ��Ӌ����,���Դ_������Ӌ��λ����ĩ��؛ӛ��Ƿ�ʴ_�ط�ӳ�˴�؛�Č��H�P�c�Y��,��

����(4)��ʩ��P����r�l(f��)�F(xi��n)�(5������)

������ע�ԕ�Ӌ���ڌ�ʩ��P����r�l(f��)�F(xi��n)�,���ܿ��ܱ�������Ӌ��λ�Ĵ�؛�P�c�ڜʴ_�Ի������Է�������e�`;

���,������ڙz��ă�(n��i)��ͨ���H�H���ѱP�c��؛�е�һ���֣������ڙz���аl(f��)�F(xi��n)���e�`�ܿ�����ζ������Ӌ��λ�Ĵ�؛�P�c߀�����������e�`;

���,���һ���棬ע�ԕ�Ӌ������������P���ԭ��,�������r��Ո����Ӌ��λ����;��һ����,��ע�ԕ�Ӌ���������]�e�`�ĝ��ڷ������ش�̶ȣ��ڿ��ܵ���r��,���U��z�鷶���Ԝp���e��İl(f��)��;

���,���ᘌ���P���ע�ԕ�Ӌ��߀��Ҫ��Ӌ��λ���±P�c;

���������±P�c�ķ���������ijһ�����I��Ĵ�؛���ض��P�cС�M,��

����5.��Ҫ�e�Pע����r(5/6)

����(1)��؛�P�c����(2������)

���,��ٴ_���P�c����

�����ڱ���Ӌ��λ�P�c��؛ǰ��ע�ԕ�Ӌ�������^��P�c�F(xi��n)��,���_�����{��P�c�����Ĵ�؛�Ƿ��ѽ�(j��ng)�m������������,�������бP�c���R����ֹ�z©���؏ͱP�c,����δ�{��P�c�����Ĵ�؛,��ע�ԕ�Ӌ����������δ�{���ԭ��

���,��ڌ����Й���ڱ���Ӌ��λ�Ĵ�؛���^��ʹ_��

���������Й���ڱ���Ӌ��λ�Ĵ�؛,��ע�ԕ�Ӌ������ȡ����Ҏ(gu��)��(sh��)�������P�Y��,���_���Ƿ��цΪ����,����������δ���{��P�c����,��

�����ڴ�؛�O(ji��n)�P�^����,��ע�ԕ�Ӌ����������(j��)ȡ�õ����Й���ڱ���Ӌ��λ�Ĵ�؛�����P�Y�ϣ��^���@Щ��؛�Č��H�����r,���_����δ���{��P�c����,����ʹ�ڱ���Ӌ��λ�����������д����؛�������£�ע�ԕ�Ӌ���ڴ�؛�O(ji��n)�P�rҲ�����Pע�Ƿ����ijЩ��؛�����ڱ���Ӌ��λ���E��,���Ա���P�c��������,��

����(2)��������ʹ�؛�ıO(ji��n)�P

����6.��؛�O(ji��n)�P�Y���r�Ĺ���(��������(n��i)�ݣ�6/6)

�����ڱ���Ӌ��λ��؛�P�c�Y��ǰ,��ע�ԕ�Ӌ��������

����(1)�ٴ��^��P�c�F(xi��n)��,���Դ_�����Б��{��P�c�����Ĵ�؛�Ƿ���ѱP�c��

����(2)ȡ�ò��z��������,�����U��δʹ�ñP�c��ε�̖�aӛ�,���_�����Ƿ��B�m(x��)��̖�������Ѱl(f��)�ŵı���Ƿ�����ջ�,�����c��؛�P�c�ąR��ӛ��M�кˌ�,��

����ע�ԕ�Ӌ����������(j��)�Լ��ڴ�؛�O(ji��n)�P�^���Ы@ȡ����Ϣ������Ӌ��λ��K�Ĵ�؛�P�c�Y���R��ӛ��M�Џͺˣ����u�����Ƿ����_�ط�ӳ�ˌ��H�P�c�Y��,��

����(3)��؛�P�c�ղ����Y�a(ch��n)ؓ�����յ�̎��

�����ڌ�����,��ע�ԕ�Ӌ�����ԽY�ϱP�c����ؔ�Ո����֮�g�g���ڵ��L�̡����P��(n��i)�����Ƶ���Ч�Ե������M���L�U�u��,���OӋ�͈�(zh��)���m��?sh��)Č�Ӌ����?/P>

������Ӌ�ʄt���}���������(n��i)�����£�

�����ڌ��|(zh��)�Գ�����,��ע�ԕ�Ӌ�����Ԍ�ʩ�ij���ʾ������(������(n��i)��)

���,��ٱ��^�P�c�պ�ؔ�Ո����֮�g�Ĵ�؛��Ϣ���R�e�����Ŀ���������(zh��)���m��?sh��)Č�Ӌ���?���猍�ز鿴��);

���,��ڌ���؛���D(zhu��n)�ʻ��؛�N�����D(zhu��n)�씵(sh��)�Ȍ�ʩ���|(zh��)�Է�������;

���,��ی��P�c����ؔ�Ո����֮�g�Ĵ�؛��ُ�ʹ�؛�N�۷քe��ʩ�p��z��(���磬����؛��ُ�����β��������������m(x��)�P��ӛ䛼������m(x��)�P��ӛ䛲��������������ε�֧�����ļ�,������؛�N�ۏ�؛�\�Γ�(j��)���������������m(x��)�P��ӛ䛼������m(x��)�P��ӛ䛲�����������؛�\�Γ�(j��)��֧�����ļ�);

���,��ܜyԇ��؛�N�ۺͲ�ُ�ڱP�c�պ�ؔ�Ո���յĽ�ֹ�Ƿ����_��

����(��)��؛�O(ji��n)�P������r��̎��(4������)

����1.�ڴ�؛�P�c�F(xi��n)����ʩ��؛�O(ji��n)�P�����Еr��̎��

����(1)�ɴ�؛���|(zh��)�ʹ�ŵ��c����������ڴ�؛�P�c�F(xi��n)����ʩ��؛�O(ji��n)�P������,��ע�ԕ�Ӌ��������ʩ�����Ӌ����(��z��P�c�պ���۱P�c��֮ǰȡ�û�ُ�I���ض���؛���ļ�ӛ�),���ԫ@ȡ���P��؛�Ĵ��ں͠�r�ij�֡��m��?sh��)Č�Ӌ�C��(j��),��

����(2)������܌�ʩ�����Ӌ����,�����ߌ�ʩ�����Ӌ������ܟo���@ȡ���P��؛�Ĵ��ں͠�r�ij�֡��m��?sh��)Č�Ӌ�C��(j��),��ע�ԕ�Ӌ����Ҫ���ա��Ї�ע�ԕ�Ӌ����Ӌ�ʄt��1502̖�����ڌ�Ӌ����аl(f��)���ǟo������Ҋ����Ҏ(gu��)���l(f��)���ǟo������Ҋ,��

����2.���AҊ����r���o���ڴ�؛�P�c�F(xi��n)����ʩ�O(ji��n)�P�r��̎��

����(1)�ɷN���o���ڴ�؛�P�c�F(xi��n)����ʩ�O(ji��n)�P���^���͵�����

������ע�ԕ�Ӌ���o���H�R�F(xi��n)��,�������ڲ��ɿ���������o�����_��؛��ŵ،�ʩ��؛�O(ji��n)�P;

���,��ښ�����أ������ڐ��ӵ���⌧��ע�ԕ�Ӌ���o����ʩ��؛�O(ji��n)�P����,�������ڐ��ӵ����o���^���؛,����ľ�ı��eѩ���w��

����(2)������ڲ����AҊ����r,���o���ڴ�؛�P�c�F(xi��n)����ʩ�O(ji��n)�P,��ע�ԕ�Ӌ������������ڌ�ʩ�O(ji��n)�P�������g���ڃ�(n��i)�l(f��)���Ľ���ʩ��Ӌ����,��

����3.���ɵ��������ܻ���ƵĴ�؛��̎��

��������ɵ��������ܻ���ƵĴ�؛��ؔ�Ո������Ҫ��,��ע�ԕ�Ӌ��������ʩ����һ헻��헌�Ӌ�����ԫ@ȡ���Pԓ��؛���ں͠�r�ij��,���m��?sh��)Č�Ӌ�C��(j��)��

����(1)����б���Ӌ��λ��؛�ĵ��������C��؛�Ĕ�(sh��)���͠�r;

����(2)��ʩ�z��;

����(3)������Ӌ����(��Ӌ�ʄt���}���������(n��i)��)

���,��ٌ�ʩ��������ע�ԕ�Ӌ����ʩ���������Ĵ�؛�O(ji��n)�P(�����);

�����ګ@ȡ����ע�ԕ�Ӌ������ՙC��ע�ԕ�Ӌ��ᘌ����Ա��C��؛�õ�ǡ���P�c�ͱ��ܵă�(n��i)�����Ƶ��m���Զ����ߵĈ��;

���,��ۙz���c���������еĴ�؛���P���ļ�ӛ�,����}����;

�����ܮ���؛�������ѺƷ�r,��Ҫ�������C�����ˆT�M�д_�J,��

����4.���]���������H���ض��r�c��(zh��)�д�؛�P�c�������ڌ�����,��ע�ԕ�Ӌ���������ȿ��]��ʩ���C�Ŀ�����,������A�ڲ���ͨ�^���C�@ȡ���P��Ӌ�C��(j��)����������Ӌ���Ͱ��Ŵ�؛�O(ji��n)�P�ȹ���(��Ӌ�ʄt���}���������(n��i)��),��

��������,��ע�ԕ�Ӌ�����Կ��]�ɵ��������ܴ�؛���̘I(y��)���ɵĺ����ԣ����M�д�؛���P�L�U(��������L�U)���u��,����Ӌ���͌�ʩ�m��?sh��)Č�Ӌ����,������z�鱻��Ӌ��λ�͵�����������Ĵ�؛���܅f(xi��)�h�����P�l��ͺ˱���Ӌ��λ�{(di��o)�鼰�u�r�����������ij����(��Ӌ�ʄt���}���������(n��i)��),��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ�����A���c���ɱ���Ӌ�ƶȵĿ���Ŀ�ˡ��P�I��(n��i)�����ƺ͌�Ӌ�yԇһ�[��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖