�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2015����Ӌ���A�����c���I(y��)�����g

������С�����ԡ��F�A���M��2015��ע���A���俼��,�����������c�Č��F�r�ڣ��҂�һ����W��2015����Ӌ���A�����c���I(y��)�����g,��

����![]() ������������

������������

����(һ)�I(y��)�����g�Ķ��x

����(��)�I(y��)�����g��ؔ�Ո�����w���g�Ī�����Ҫ��

����(��)�I(y��)�����g��ؔ�Ո�����w���g���Pϵ

����(��)������Ӌ�͑��ṩ���b�C���յĘI(y��)�����g

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�ڶ�ʮ����Ӌ�I(y��)�Ռ������Ե�Ҫ���һ��(ji��)����Ҫ��ă���,��

����![]() ��֪�R�c�����I(y��)�����g

��֪�R�c�����I(y��)�����g

����(һ)�I(y��)�����g�Ķ��x

�����I(y��)�����g��ָ�Ԍ�Ӌ�Ŀ�M�_ʼ��(zh��)�Ќ�Ӌ�I(y��)��֮���������ߌ�Ӌ���֮��ֹ,��

���������Ӌ�I(y��)�վ����B�m(x��)��,���I(y��)�����g�Y���Ց�������һ��֪ͨ����I(y��)���Pϵ�������K��Ӌ�����ߕr�g�����ʡ�

����(��)�I(y��)�����g��ؔ�Ո�����w���g�Ī�����Ҫ��

����ע�ԕ�Ӌ�������ژI(y��)�����g��ؔ�Ո�����w�����g�����ڌ�Ӌ�͑�,��

����(��)�I(y��)�����g��ؔ�Ո�����w���g���Pϵ

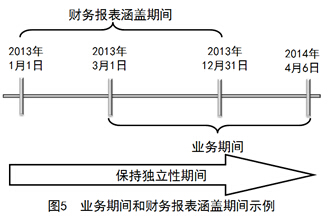

�������D5��ʾ,�����OABC��Ӌ��������2013��3��1���״ν���ί�У��нӼ����й�˾2013���ؔ�Ո�팏Ӌ�I(y��)��,���@헹�������2013��3��1���_ʼ��ʩ�����m(x��)��2014��4��6��,������ABC������ԓ헌�Ӌ�I(y��)�գ��t��

����1.�I(y��)�����g

����������,���I(y��)�����g��2013��3��1������Ӌ������֮�յ�2014��4��6��;���ABC�����M�^�m(x��)��Ӌ��˾2014��ؔ�Ո��,���t�I(y��)�����g����������2015�꣬�Դ����,���^�m(x��)����,��

����2.ؔ�Ո�����w�����g

���������У�ؔ�Ո�����w�����g��2013��1��1����2013��12��31��,��

����3.���֪����Ե����gҪ��

����������,��ABC������Ӌ��˾2013���ؔ�Ո���������ڡ��I(y��)�����g��ؔ�Ո�����w���g�������ڼ�˾,����ABC����������2013��1��1����2014��4��6��֮�g�����ڼ�˾,��

�������ABC�������]�^�m(x��)��Ӌ2014�������Ժ����ؔ�Ո�����tABC�������֪����Եĕr�g�����c����2013��1��1��,���K�c�����һ��ؔ�Ո�팏Ӌ����պͽKֹ��Ӌ��˾�I(y��)�ռs����������֮��,��

����(��)������Ӌ�͑��ṩ���b�C���յĘI(y��)�����g

�������һ�����wί�Е�Ӌ����������ؔ�Ո���l(f��)����Ҋ��������ԓؔ�Ո�����w�����g��֮��ɞ錏Ӌ�͑�,����Ӌ�����������_�����������Ƿ����Ԯa������Ӱ푣�

����1.��ؔ�Ո�����w�����g��֮��,�����܌�Ӌ�I(y��)��ί��֮ǰ���c��Ӌ�͑�֮�g���ڵĽ���������̘I(y��)�Pϵ;

����2.������Ӌ�͑��ṩ�ķ���,��

���������ؔ�Ո�����w�����g��֮��,���ڌ�Ӌ�Ŀ�M�_ʼ��(zh��)�Ќ�Ӌ�I(y��)��֮ǰ����Ӌ��������Ӌ�͑��ṩ�˷��b�C���գ�����ԓ���b�C�����ڌ�Ӌ���g�����S�ṩ,����Ӌ�����������u�r�ṩ�ķ��b�C���Ռ������Ԯa���IJ���Ӱ�,��

�����������Ӱ푳����ɽ��ܵ�ˮƽ����Ӌ������ֻ���ڲ�ȡ������ʩ��������Ӱ푻��併�����ɽ��ܵ�ˮƽ����r��,�����ܽ��܌�Ӌ�I(y��)��,��

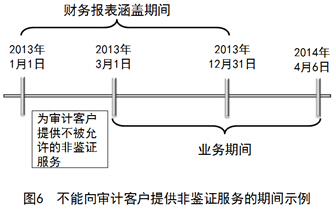

������D6��ʾ�������Ӌ��������2013��1��1����2013��3��1�����g���䌏Ӌ�͑��ṩ�˲������S�ķ��b�C����,�����������Ԯa������Ӱ�,��

����������ʩ��Ҫ������

����1.�����S�ṩ���b�C���յ��ˆT���Ό�Ӌ�Ŀ�M�ɆT;

����2.��Ҫ�r��������ע�ԕ�Ӌ���ͺˌ�Ӌ�ͷ��b�C������

����3.��������Ӌ�������u�r���b�C�I(y��)�յĽY��������������Ӌ����������(zh��)�з��b�C�I(y��)��,����������(zh��)�й����ķ����܉�ʹ��Г�؟��,��

�����|�W�Wվ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă��ݣ���Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���A�����c���P���w

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖