�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2015����Ӌ���A�����c���P(gu��n)(li��n)���w

������С�����ԡ��F(xi��n)�A���M��2015��ע���A���俼��,�����������c�Č��F�r��,���҂�һ����W��2015����Ӌ���A�����c���P(gu��n)(li��n)���w,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)�P(gu��n)(li��n)���w�c��Ӌ�͑�

����(��)�P(gu��n)(li��n)���w��e

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�ڶ�ʮ����Ӌ�I(y��)�Ռ������Ե�Ҫ���һ��(ji��)����Ҫ��ă�(n��i)��,��

����![]() ��֪�R�c�����P(gu��n)(li��n)���w

��֪�R�c�����P(gu��n)(li��n)���w

����(һ)�P(gu��n)(li��n)���w�c��Ӌ�͑�

����1.��ע�ԕ�Ӌ����Ӌ���й�˾����r��,����Ӌ�͑�����ԓ�͑������С��P(gu��n)(li��n)���w����

����2.�ڌ�Ӌ�͑��������й�˾����r��,����Ӌ�͑�H����ԓ�͑�ֱ�ӻ��g�ӿ��Ƶ��P(gu��n)(li��n)���w,������J��͑����ڵ��P(gu��n)ϵ�������漰�����P(gu��n)(li��n)���w�����c�u�r��Ӌ���������������P(gu��n),����Ӌ�Ŀ�M���R�e,���u�r�������ԵIJ���Ӱ��Լ���ȡ������ʩ�r�������������P(gu��n)(li��n)���w�����ڃ�(n��i),��

����(��)�P(gu��n)(li��n)���w��e

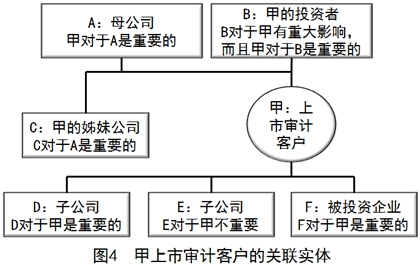

����ᘌ��D4�еı���Ӌ��λ(�����й�˾),�����P(gu��n)(li��n)���w������N��ͣ�

����1.ĸ��˾

����ĸ��˾��ֱָ�ӻ��g�ӿ��Ʊ���Ӌ��λ�Č��w��ĸ��˾������ҕ���P(gu��n)(li��n)���w,���Ү�����Ӌ��λ������Ҫ�r,��ԓĸ��˾�����������ڌ�Ӌ�͑��Ķ��x�У����D4�е�A��˾,��

����2.����Ӌ��λ���ӹ�˾

��������Ӌ��λ���ӹ�˾��ָ�ɱ���Ӌ��λ���ƵČ��w,���oՓԓ���w���ڱ���Ӌ��λ�Ƿ���Ҫ�����������ڌ�Ӌ�͑��Ķ��x��,�����D4�е�D��˾��E��˾,��

����3.��ù�˾

������ù�˾��ָ�c����Ӌ��λ̎��ͬһ�����µ���I(y��)�������ߌ�����ƌ��w(ĸ��˾)���f����Ҫ�r,��ԓ��ù�˾�����������ڌ�Ӌ�͑��Ķ��x��,�����D4�е�C��˾��

����4.Ͷ�Y��

������һ����I(y��)(Ͷ�Y��)�ڱ���Ӌ��λ����ֱ�ӽ�(j��ng)������,��ԓ��I(y��)(Ͷ�Y��)������Ӌ��λ�����ش�Ӱ�,����ԓͶ�Y������I(y��)(Ͷ�Y��)����Ҳ����Ҫ�ĕr��ԓ��I(y��)(Ͷ�Y��)���������ڌ�Ӌ�͑����x��,�����D4�е�BͶ�Y��,��

����5.��Ͷ�Y��I(y��)

����������Ӌ��λ��ij��I(y��)(��Ͷ�Y��I(y��))����ֱ�ӽ�(j��ng)�����棬�Ҍ�������ش�Ӱ�,��ͬ�rԓͶ�Y���ڱ���Ӌ��λ����Ҳ����Ҫ�r,����Ͷ�Y��I(y��)���������ڌ�Ӌ�͑��Ķ��x�У����D4�е�F��Ͷ�Y��I(y��),��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���A�����c���������挍�w

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖