�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2015����Ӌ���A�����c�����H��(zh��)�е���Ҫ��

������С�����ԡ��F�A���M��2015��ע���A���俼��,�����������c�Č��F�r��,���҂�һ����W��2015����Ӌ���A�����c���ض�e����,���~�����~����¶����Ҫ�ԡ�

����![]() ������������

������������

����(һ)�����H��(zh��)�е���Ҫ�ԡ��Ķ��x

����(��)�_�������H��(zh��)�е���Ҫ�ԡ������]������

����(��)���H��(zh��)�е���Ҫ��ˮƽ�Ľ��ֵ

����(��)Ӌ������Ҫ���c���H��(zh��)�е���Ҫ��֮�g���Pϵ

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�ڶ���ӋӋ��������(ji��)��Ӌ��Ҫ�Եă���,��

����![]() ��֪�R�c�������H��(zh��)�е���Ҫ��

��֪�R�c�������H��(zh��)�е���Ҫ��

����(һ)�����H��(zh��)�е���Ҫ�ԡ��Ķ��x

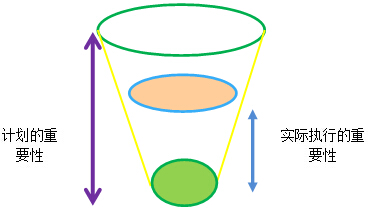

���������H��(zh��)�е���Ҫ�ԡ���ָע�ԕ�Ӌ���_���ĵ��ڡ�ؔ�Ո�����w��Ҫ�ԡ���һ����������~,��ּ�ڌ�δ������δ�l(f��)�F�e��ąR�������^��ؔ�Ո�����w��Ҫ�ԡ��Ŀ����Խ����m���ĵ�ˮƽ������m��,�������H��(zh��)�е���Ҫ�ԡ�߀ָע�ԕ�Ӌ���_���ĵ��ڡ��ض�e����,���~�����~����¶����Ҫ��ˮƽ����һ����������~��

����(��)�_�������H��(zh��)�е���Ҫ�ԡ������]������(��What��)

����1.������Ӌ��λ���˽�(�@Щ�˽��ڌ�ʩ�L�U�u��������^���Е��õ�����);

����2.ǰ�ڌ�Ӌ�������R�e�����e������|�ͷ���;

����3.����ǰ���R�e�����e�����e���������A��,��

����(��)���H��(zh��)�е���Ҫ��ˮƽ�Ľ��ֵ

|

���ֵ |

���� |

|

�ӽ�ؔ�Ո�����w��Ҫ��50%����r |

��1�����B�m(x��)��Ӌ ��2����ǰ��Ȍ�Ӌ�{���^�� ��3���Ŀ���w�L�U�^�ߣ���̎�ڸ��L�U�ИI(y��),���������R�^���Ј��������״γнӵČ�Ӌ�Ŀ������Ҫ��������Ŀ�Ĉ��ȣ� |

|

�ӽ�ؔ�Ո�����w��Ҫ��75%����r |

��1���B�m(x��)��Ӌ,����ǰ��Ȍ�Ӌ�{���^�� ��2���Ŀ���w�L�U�^�ͣ���̎�ڵ��L�U�ИI(y��),���Ј������^С�� |

����(��)Ӌ������Ҫ���c���H��(zh��)�е���Ҫ��֮�g���Pϵ

�������ע�ԕ�Ӌ��������ijһ����Ӌ��λ���w��r���˽�,���_���ˡ��ض�e����,���~�����~����¶����Ҫ��ˮƽ����һ����������~���t�����ӡ���߅�ġ�Ӌ������Ҫ�ԡ��Ȱ�����ؔ�Ո�����w��Ҫ�ԡ�,��Ҳ�������ض�e����,���~�����~����¶����Ҫ��ˮƽ����һ����������~��

�����|�W�Wվ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���A�����c���ض�e���ס��~�����~����¶����Ҫ��

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖