�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

����2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)��ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼��,�����������c(di��n)�Č��F�r(sh��)�ڣ��҂�һ����(l��i)�W(xu��)��(x��)2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)��ؔ(c��i)��(w��)��(b��o)�����w����Ҫ�ԡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�_��ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Ե�Ŀ��

����(��)ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Եĺ��x

����(��)�_��ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Եķ���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ�ڶ���Ӌ(j��)Ӌ(j��)��������(ji��)��Ӌ(j��)��Ҫ�Եă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)����ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��

��֪�R(sh��)�c(di��n)����ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��

����(һ)�_��ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Ե�Ŀ��

����ע��(c��)��(hu��)Ӌ(j��)�����ƶ����w��Ӌ(j��)���ԕr(sh��),����(y��ng)��(d��ng)�_��ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��,���Ա��܉��u(p��ng)�r(ji��)ؔ(c��i)��(w��)��(b��o)�����w�Ƿ��ʷ�ӳ,��

����(��)ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Եĺ��x

�������һ�(xi��ng)�e(cu��)��(b��o)�Ϊ�(d��)���Bͬ�����e(cu��)��(b��o)����Ӱ�ؔ(c��i)��(w��)��(b��o)��ʹ��������(j��)ؔ(c��i)��(w��)��(b��o)�������Ľ�(j��ng)��(j��)�Q�ߣ��tͨ���J(r��n)��ԓ�(xi��ng)�e(cu��)��(b��o)���ش��,��

��������ʾ����ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�ԡ��c�����w��Ӌ(j��)���ԡ�ֱ���P(gu��n)(li��n),���cע��(c��)��(hu��)Ӌ(j��)���_������Ӌ(j��)��Ҋ(ji��n)��͡�ֱ���P(gu��n)(li��n)���c��ijһ����,���~�����~����¶�����J(r��n)����ֱ���P(gu��n)(li��n),��

����(��)�_��ؔ(c��i)��(w��)��(b��o)�����w��Ҫ�Եķ���

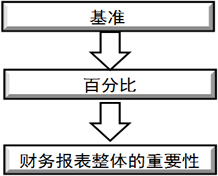

����1.��������

����ͨ�����x��һ��(g��)����(zh��n)���ٳ���ijһ�ٷֱ�����ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��,����D��ʾ��

����2.�x�����(zh��n)

����ע��(c��)��(hu��)Ӌ(j��)�����x�����(zh��n)�r(sh��)��Ҫ���]�������أ�

����(1)ؔ(c��i)��(w��)��(b��o)��Ҫ��(���Y�a(ch��n),��ؓ(f��)���������ߙ�(qu��n)��,��������M(f��i)��);

����(2)�Ƿ�����ض���(hu��)Ӌ(j��)���w��ؔ(c��i)��(w��)��(b��o)��ʹ�����e�P(gu��n)ע���(xi��ng)Ŀ(������u(p��ng)�r(ji��)ؔ(c��i)��(w��)�I(y��)��(j��)��ʹ���߿��ܸ��P(gu��n)ע����(r��n),���������Y�a(ch��n));

����(3)����Ӌ(j��)��λ�����|(zh��),����̎�����������A���Լ���̎�ИI(y��)�ͽ�(j��ng)��(j��)�h(hu��n)��;

����(4)����Ӌ(j��)��λ�����Й�(qu��n)�Y(ji��)��(g��u)�����Y��ʽ(���磬�������Ӌ(j��)��λ�Hͨ�^(gu��)����(w��)���Ǚ�(qu��n)���M(j��n)�����Y,��ؔ(c��i)��(w��)��(b��o)��ʹ���߿��ܸ��P(gu��n)ע�Y�a(ch��n)���Y�a(ch��n)��������(qu��n),�����DZ���Ӌ(j��)��λ������);

����(5)����(zh��n)������(du��)����(d��ng)�ԡ�

|

����Ӌ(j��)��λ����r |

�����x��Ļ���(zh��n) |

|

1.��I(y��)��ӯ��ˮƽ��(w��n)�� |

��(j��ng)���ԘI(y��)��(w��)�Ķ�ǰ����(r��n) |

|

2.��I(y��)�����(l��i)��(j��ng)�I(y��ng)��r����Ȳ���(d��ng),��ӯ����̝�p����l(f��)�� |

�^(gu��)ȥ�������꽛(j��ng)���ԘI(y��)��(w��)�Ķ�ǰ����(r��n)/̝�p�^��(du��)��(sh��)��ƽ��ֵ |

|

3.��I(y��)�����O(sh��)��I(y��),��̎���_(k��i)�k�ڣ���δ�_(k��i)ʼ��(j��ng)�I(y��ng),��Ŀǰ���ڽ���S����ُ(g��u)�I(m��i)�C(j��)���O(sh��)�� |

���Y�a(ch��n) |

|

4.��I(y��)̎�����d�ИI(y��),��Ŀǰ��(c��)���ړ�ռ�Ј�(ch��ng)���~,���U(ku��)����I(y��)֪���Ⱥ�Ӱ��� |

���I(y��ng)�I(y��)��(w��)���� |

|

5.��ij�_(k��i)��ʽ���������ڃ�(y��u)��Ͷ�Y�M��,���������ֵ,�����������˄�(chu��ng)��Ͷ�Y�r(ji��)ֵ |

���Y�a(ch��n) |

|

6.��ij��(gu��)�H��I(y��)���F(tu��n)�O(sh��)�����Ї�(gu��)���аl(f��)���ģ���Ҫ�鼯�F(tu��n)�ٸ���I(y��)�ṩ�аl(f��)����(w��),���������P(gu��n)��I(y��)��ȡ�ɱ� |

�ɱ��c�I(y��ng)�I(y��)�M(f��i)�ÿ��~ |

|

7.�鹫�����|(zh��)�Ļ����(hu��) |

��ٛ(z��ng)������ٛ(z��ng)֧�����~ |

����3.�x��ٷֱ�

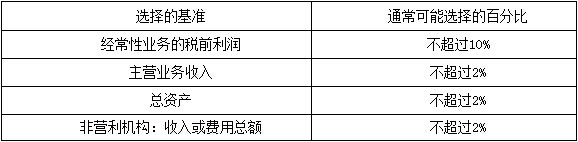

�������x���Ļ���(zh��n)�_���ٷֱ���Ҫ�\(y��n)���I(y��)�Д�,���ٷֱȺ��x���Ļ���(zh��n)֮�g����һ����(li��n)ϵ���罛(j��ng)���ԘI(y��)��(w��)�Ķ�ǰ����(r��n)��(du��)��(y��ng)�İٷֱ�ͨ���ȠI(y��ng)�I(y��)���댦(du��)��(y��ng)�İٷֱ�Ҫ��,��

��������,����(du��)�ԠI(y��ng)����Ŀ�ĵ�����I(y��)��I(y��)��ע��(c��)��(hu��)Ӌ(j��)�������J(r��n)�齛(j��ng)���ԘI(y��)��(w��)��ǰ����(r��n)��5%-10%���m��(d��ng)?sh��)?

������(du��)�ǠI(y��ng)���ԽM��,��ע��(c��)��(hu��)Ӌ(j��)�������J(r��n)�����뿂�~���M(f��i)�ÿ��~��1%-2%���m��(d��ng)?sh��)ġ?/P>

�����ٷֱȟo(w��)Փ�Ǹ�һЩ߀�ǵ�һЩ,��ֻҪ���Ͼ��w��r�������m��(d��ng)?sh��)ġ?/P>

�����ڴ_���ٷֱȕr(sh��),�����˿��]����Ӌ(j��)��λ�Ƿ�����й�˾�����挍(sh��)�w��,����������Ҳ��(hu��)Ӱ�ע��(c��)��(hu��)Ӌ(j��)����(du��)�ٷֱȵ��x���@Щ���ذ����������ڣ�(��What��)

����(1)ؔ(c��i)��(w��)��(b��o)���Ƿ�ְl(f��)�o�V����ʹ����;

����(2)����Ӌ(j��)��λ�Ƿ��ɼ��F(tu��n)��(n��i)���P(gu��n)(li��n)���ṩ���Y���Ƿ��д��~��(du��)�����Y(���ȯ���y���J��);

����(3)ʹ�����Ƿ�(du��)����(zh��n)��(sh��)��(j��)�e����(������Ŀ��ؔ(c��i)��(w��)��(b��o)����ʹ����);

����(4)��������,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n�̡�

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)����Ҫ���\(y��n)�õĭh(hu��n)��(ji��)

- ��һƪ���£� �](m��i)����

-

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)����Ҫ���\(y��n)�õĭh(hu��n)��(ji��)

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)����Ҫ�Եĸ���

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)��ָ��(d��o),���O(ji��n)���c��(f��)��

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)����Ӌ(j��)�^(gu��)���Ќ�(du��)��Ӌ(j��)Ӌ(j��)���ġ�

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����w��Ӌ(j��)�����c���w��Ӌ(j��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)