�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

�y�д�Ӌ(j��)Ŀ��(bi��o)�c��(sh��)�|(zh��)�Գ���

2014����Ӌ(j��)�����A(ch��)���c(di��n)���y�д�Ӌ(j��)Ŀ��(bi��o)�c��(sh��)�|(zh��)�Գ���

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ�F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014����Ӌ(j��)�����A(ch��)���c(di��n)���y�д�Ӌ(j��)Ŀ��(bi��o)�c��(sh��)�|(zh��)�Գ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

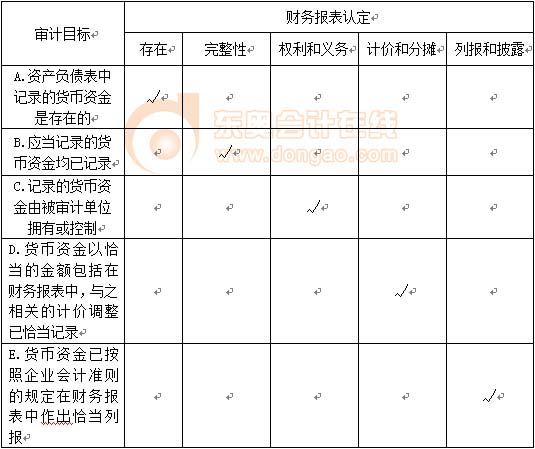

����(һ)���w��Ӌ(j��)Ŀ��(bi��o)�c؛���Y��(�y�д��)�(xi��ng)Ŀ���P(gu��n)�J(r��n)��

����(��)���w��Ӌ(j��)Ŀ��(bi��o)�c؛���Y��(�y�д��)���P(gu��n)�J(r��n)���Č�(sh��)�|(zh��)�Գ���

����(��)ȡ�ò��z���y�Ќ�(du��)�~�κ��y�д�����~�{(di��o)��(ji��)��

����(��)���C�y�����~

����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ��ʮ����؛���Y��Č�Ӌ(j��)������(ji��)�y�д�Ӌ(j��)�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�����y�д�Ӌ(j��)Ŀ��(bi��o)�c��(sh��)�|(zh��)�Գ���

��֪�R(sh��)�c(di��n)�����y�д�Ӌ(j��)Ŀ��(bi��o)�c��(sh��)�|(zh��)�Գ���

����(һ)���w��Ӌ(j��)Ŀ��(bi��o)�c؛���Y��(�y�д��)�(xi��ng)Ŀ���P(gu��n)�J(r��n)��

����

����(��)���w��Ӌ(j��)Ŀ��(bi��o)�c؛���Y��(�y�д��)���P(gu��n)�J(r��n)���Č�(sh��)�|(zh��)�Գ���

����

����

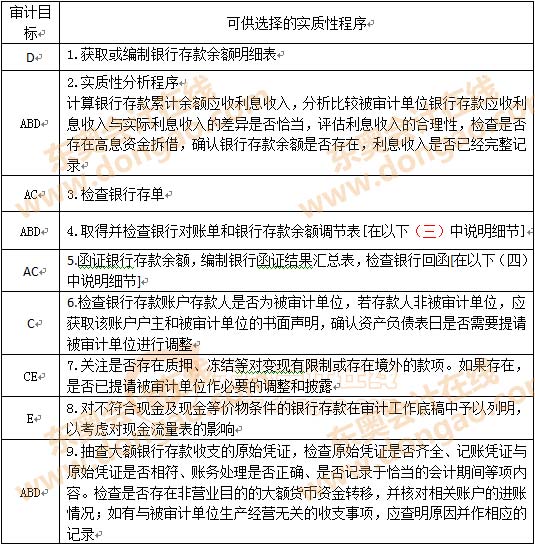

����(��)ȡ�ò��z���y�Ќ�(du��)�~�κ��y�д�����~�{(di��o)��(ji��)��

����1.Ŀ��

����ȡ�ò��z���y�д�(du��)�~�κ��y�д�����~�{(di��o)��(ji��)����Ŀ���Ǟ����C��(sh��)�Y�a(ch��n)ؓ(f��)�����������y�д���Ƿ���ڡ�

����2.Ҫ��

����ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)�_�J(r��n)����Ӌ(j��)��λ�Ƿ����(j��)��ͬ�y���~����؛�ŷNքe�����y�д�����~�{(di��o)��(ji��)��,��

����3.�z���{(di��o)��(ji��)���(xi��ng)�ă�(n��i)��

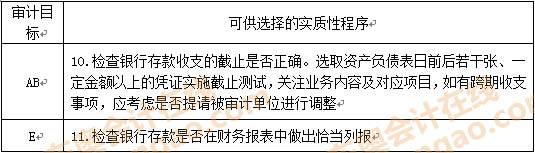

����(1)�z���Ƿ���ڿ�����֧�Ϳ����D(zhu��n)�~���{(di��o)��(ji��)���(xi��ng),�����ƿ����D(zhu��n)�~�I(y��)��(w��)����(x��)�����z������D(zhu��n)�~�I(y��)��(w��)�Ƿ�ͬ�r(sh��)��(du��)��(y��ng)�D(zhu��n)����D(zhu��n)��,��δ��ͬһ���g��ɵ��D(zhu��n)�~�I(y��)��(w��)�Ƿ�ӳ���y�д�����~�{(di��o)��(ji��)�����{(di��o)�����(xi��ng)��

����(2)�z����~��;����δ��Ʊ��(j��)

���,��ٙz����;�������ڣ������l(f��)����;���ľ��wԭ��,�����ں��y�Ќ�(du��)�~�δ��ӛ�����,���_������Ӌ(j��)��λ�c�y��ӛ�~�r(sh��)�g��Ƿ�������_�����Y�a(ch��n)ؓ(f��)�������Ƿ�����Ո(q��ng)����Ӌ(j��)��λ�M(j��n)���m��(d��ng)�{(di��o)��;

���,��ڙz�鱻��Ӌ(j��)��λ��δ��Ʊ��(j��)����(x��)���,����������Ӌ(j��)��λδ���r(sh��)���~��ԭ�_���~��ӛ䛕r(sh��)�g�����y�Ќ�(du��)�~�ε������Ƿ����;

���,��ۙz�鱻��Ӌ(j��)��λδ��Ʊ��(j��)����(x��)�������ӛ�,���������Y�a(ch��n)ؓ(f��)�������y�Ќ�(du��)�~�Οoӛ��ҽ��~�^���δ��Ʊ��(j��)���@ȡƱ��(j��)�I(l��ng)ȡ�˵ĕ����f��,���_�J(r��n)�Y�a(ch��n)ؓ(f��)�������Ƿ���Ҫ�M(j��n)���{(di��o)��;

���,��ܙz���Y�a(ch��n)ؓ(f��)�����պ��y�Ќ�(du��)�~���Ƿ�������ӛ����{(di��o)��(ji��)���(xi��ng)���y��δ��Ʊ��(j��)���~��

����(��)���C�y�����~

����1,�����C�ı�Ҫ��

����ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��(du��)�y�д��(���������~�~�����ڱ��ڃ�(n��i)ע�N���~��),�����c���ڙC(j��)��(g��u)������������Ҫ��Ϣ��(sh��)ʩ���C�������г���C��(j��)����ijһ�y�д��,�����c���ڙC(j��)��(g��u)������������Ҫ��Ϣ��(du��)ؔ(c��i)��(w��)��(b��o)������Ҫ���c֮���P(gu��n)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�ܵ�,��

�����������(du��)�@Щ�(xi��ng)Ŀ��(sh��)ʩ���C����ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)�ڌ�Ӌ(j��)���������f������,��

����2.���C��Ŀ��

����ע��(c��)��(hu��)Ӌ(j��)����(du��)�y�д��C��Ŀ���Ǟ��˫@ȡ�C��(j��)�C��(sh��)�Y�a(ch��n)ؓ(f��)�����������y�д���Ƿ����,���˽���I(y��)Ƿ�y�еĂ���(w��)��r����I(y��)δ���~���y�н���Լ�δ��¶�Ļ���ؓ(f��)����

����3.���C��(du��)��

�����y�д��(���������~�~�����ڱ��ڃ�(n��i)ע�N���~��),�����c���ڙC(j��)��(g��u)������������Ҫ��Ϣ,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������T�������]��

����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ���A(ch��)���c(di��n)�R��(����ȫ)

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014����Ӌ(j��)�����A(ch��)���c(di��n):���F(xi��n)����Ӌ(j��)Ŀ��(bi��o)�c��(sh��)�|(zh��)�Գ���

- ��һƪ���£� 2014����Ӌ(j��)�����A(ch��)���c(di��n):�L(f��ng)�U(xi��n)�u(p��ng)��ԃ������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)