�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2014����Ӌ�����A(ch��)���c�����F(xi��n)����ӋĿ��(bi��o)�c���|(zh��)�Գ���

������С����(d��o)�ԡ�2014��ע�ԕ�Ӌ����ԇ�F(xi��n)�A���M(j��n)��2014ע�����A(ch��)�俼�ڣ��Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014����Ӌ�����A(ch��)���c�����F(xi��n)����ӋĿ��(bi��o)�c���|(zh��)�Գ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

�������F(xi��n)����ӋĿ��(bi��o)�c���|(zh��)�Գ���

����

������֪�R�c���ڡ���Ӌ����Ŀ��ʮ����؛���Y��Č�Ӌ�ڶ���(ji��)���F(xi��n)����Ӌ�ă�(n��i)��,��

����![]() ��֪�R�c�������F(xi��n)����ӋĿ��(bi��o)�c���|(zh��)�Գ���

��֪�R�c�������F(xi��n)����ӋĿ��(bi��o)�c���|(zh��)�Գ���

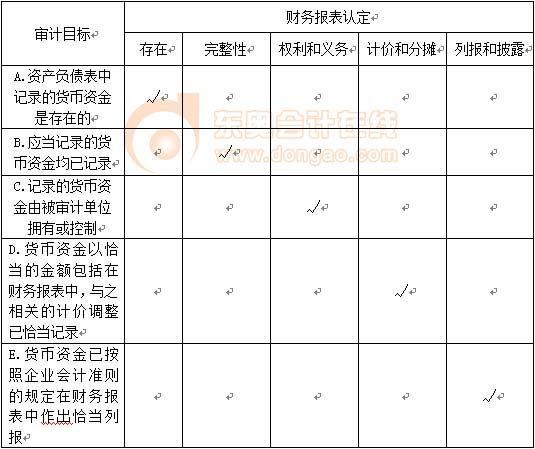

����(һ)���w��ӋĿ��(bi��o)�cؔ��(w��)���؛���Y��(���F(xi��n)��)�Ŀ���P(gu��n)�J(r��n)��

����

����(��)���w��ӋĿ��(bi��o)�c؛���Y��(���F(xi��n)��)���P(gu��n)�J(r��n)���Č��|(zh��)�Գ���

����

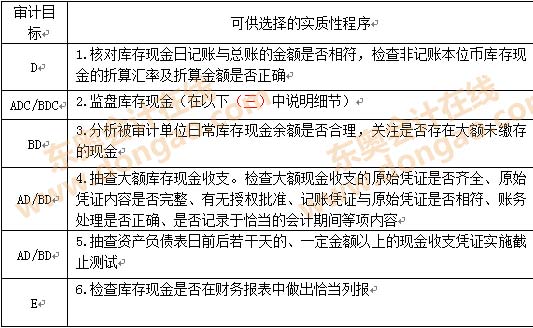

����(��)�O(ji��n)�P���F(xi��n)��

����1.�O(ji��n)�PĿ�ģ��C�����F(xi��n)���Ƿ���ڡ�

����2.���ӱO(ji��n)�P�ˆT�����{�T,����Ӌ���ܺ�ע�ԕ�Ӌ��,��

����3.�O(ji��n)�P�r�g������x���������ϰ�ǰ�������°��r�M(j��n)�С�

����4.�O(ji��n)�P������һ���������Ӌ��λ�����T��(j��ng)�ܵĎ��F(xi��n)��,��

����5.�O(ji��n)�P��ʽ��ͻ���M(j��n)��,��

����6.�O(ji��n)�P�^��

����(1)�ƶ����F(xi��n)��O(ji��n)�PӋ�����_���O(ji��n)�P�r�g

�������M(j��n)�ЬF(xi��n)��P�cǰ,����(y��ng)�ɳ��{�T���F(xi��n)�����������뱣�U��,����Ҫ�r���Է�棬Ȼ���ɳ��{�T�����k�F(xi��n)���ո����m(x��)���ո���{�C������F(xi��n)����ӛ�~,���类��Ӌ��λ���F(xi��n)���Ų��T�Ѓ�̎���̎���ϵ�,����(y��ng)ͬ�r�M(j��n)�бP�c��

����(2)��醎��F(xi��n)����ӛ�~��ͬ�r�c�F(xi��n)���ո��{�C��ˌ�,��

����(3)�ɳ��{�T����(j��)���F(xi��n)����ӛ�~��Ӌ��Ӌ��(sh��)�~,���Y(ji��)���F(xi��n)��Y(ji��)���~��

����(4)�P�c���U���(n��i)�ĬF(xi��n)�����攵(sh��),��ͬ�r��ע�ԕ�Ӌ�����ơ����F(xi��n)��O(ji��n)�P����,���֎ŷN����ֵ��ʾ�P�c���~,��

����(5)���P�c���~�c�F(xi��n)����ӛ�~���~�M(j��n)�кˌ�,�����в����(y��ng)Ҫ��Ӌ��λ����ԭ��,����Ҫ�r��(y��ng)��Ո����Ӌ��λ�����m��(d��ng)�{(di��o)��;��o������ԭ��,����(y��ng)Ҫ��Ӌ��λ�������(qu��n)������(zh��n)�������{(di��o)��,��

����(6)���Л_�֎��F(xi��n)��Ľ�l��δ��F(xi��n)֧Ʊ,��δ�����N��ԭʼ�{�C,����(y��ng)�ڡ����F(xi��n)��O(ji��n)�P������ע������Ҫ�r��(y��ng)��Ո����Ӌ��λ�����{(di��o)��

����7.���F(xi��n)�����{(di��o)��

�������ע�ԕ�Ӌ���������Y�a(ch��n)ؓ(f��)�����Ռ����F(xi��n)���M(j��n)�бO(ji��n)�P,���t��(y��ng)���O(ji��n)�P�յĽ��~���{(di��o)�����Y�a(ch��n)ؓ(f��)�����յĽ��~,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������T�������]��

����2014��ע�ԕ�Ӌ����ԇ���A(ch��)���c�R��(����ȫ)

�����|�W���ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014����Ӌ����ʮһ�����a(ch��n)�c��؛ѭ�h(hu��n)�Č�Ӌ���A(ch��)���c�R��

- ��һƪ���£� 2014����Ӌ�����A(ch��)���c:�y�д�ӋĿ��(bi��o)�c���|(zh��)�Գ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖