�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2014����Ӌ�����A���c���̶��Y�a(ch��n)�Č��|(zh��)�Գ���

������С�����ԡ�2014��ע�ԕ�Ӌ����ԇ�F(xi��n)�A���M��2014ע�����A�俼�ڣ��Ǵ��λ��A����Ҫ�A��,���҂�һ����W��2014����Ӌ�����A���c���̶��Y�a(ch��n)�Č��|(zh��)�Գ���,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)��ӋĿ���J�������Pϵ��

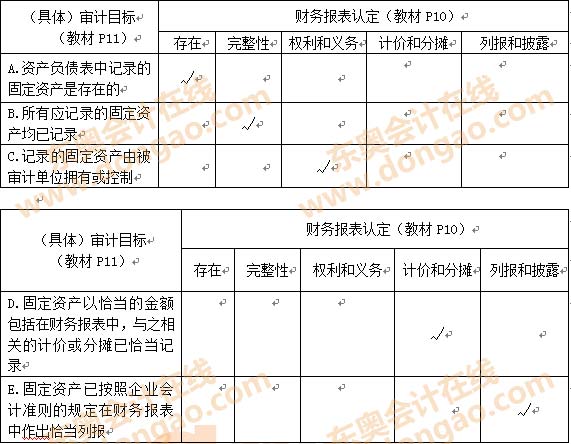

����(��)���w��ӋĿ���cؔ�Ո�����P�J���Č��|(zh��)�Գ�

����(��)���̶��Y�a(ch��n)���|(zh��)�Է�������

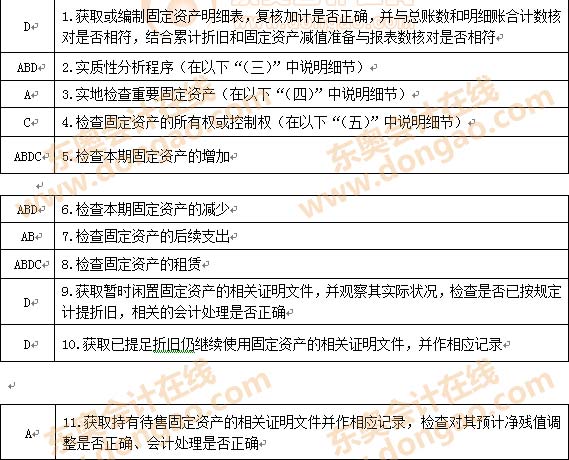

����(��)���ؙz����Ҫ�̶��Y�a(ch��n)

����(��)�z��̶��Y�a(ch��n)�����Й����ƙ�

����

������֪�R�c���ڡ���Ӌ����Ŀ��ʮ�²�ُ�c����ѭ�h(hu��n)�Č�Ӌ������(ji��)��ُ�c����ѭ�h(hu��n)�Č��|(zh��)�Գ���ă�(n��i)�ݡ�

����![]() ��֪�R�c�����̶��Y�a(ch��n)�Č��|(zh��)�Գ���

��֪�R�c�����̶��Y�a(ch��n)�Č��|(zh��)�Գ���

����(һ)��ӋĿ���J�������Pϵ��

����

����(��)���w��ӋĿ���cؔ�Ո�����P�J���Č��|(zh��)�Գ�

����

����

����(��)���̶��Y�a(ch��n)���|(zh��)�Է�������

����1.���ڌ�����Ӌ��λ����h(hu��n)�����˽�,��ͨ�^�M�����±��^�������]���P��(sh��)��(j��)�g�Pϵ��Ӱ푣��������P��(sh��)��(j��)������ֵ��

���,��ٷ��Ӌ�㱾��Ӌ�����f�~�c�̶��Y�a(ch��n)ԭֵ�ı��ʣ����c���ڱ��^;

���,���Ӌ��̶��Y�a(ch��n)�������S�o�M��ռ�̶��Y�a(ch��n)ԭֵ�ı���,�����M�б��ڸ��¡������c��ǰ���ڵı��^,��

����2.�_���ɽ��ܵIJ�~,��

����3.�����H��r�c����ֵ����^���R�e��Ҫ�Mһ���{(di��o)�˵IJ,��

����4.�������~���^�ɽ��ܵIJ�~,���{(di��o)�鲢�@ȡ��ֵĽ�ጺ�ǡ��?sh��)����C��Ӌ�C��(j��)����z�����P�đ{�C,��

����5.�u�����|(zh��)�Է�������Ĝyԇ�Y��,��

����(��)���ؙz����Ҫ�̶��Y�a(ch��n)

����1.���ؙz���Ŀ��

�������ؙz����Ҫ�̶��Y�a(ch��n)���_�����Ƿ����,���Pע�Ƿ�����ш�U����δ���N�Ĺ̶��Y�a(ch��n),��

����2.���ؙz��ķ���(������(ji��)�yԇ�ķ���)

����(1)�Թ̶��Y�a(ch��n)��������~�����c���M�Ќ�����,�����C����Ӌӛ������й̶��Y�a(ch��n)�_������,�����˽���Ŀǰ��ʹ�à�r;

����(2)�Թ̶��Y�a(ch��n)��������c�������̶��Y�a(ch��n)��������~,���ԫ@ȡ���H���ڵĹ̶��Y�a(ch��n)�������~���C��(j��),��

����3.���ؙz������c

�������ؙz������c�DZ��������ӵ���Ҫ�̶��Y�a(ch��n)���Еr���^�췶��Ҳ���Uչ����ǰ���g���ӵ���Ҫ�̶��Y�a(ch��n),��

�����^�췶���Ĵ_����Ҫ����(j��)����Ӌ��λ��(n��i)�����Ƶď���,���̶��Y�a(ch��n)����Ҫ�Ժ�ע�ԕ�Ӌ���Ľ�(j��ng)���Дࡣ����״ν��܌�Ӌ,���t���m���U��z�鷶��,��

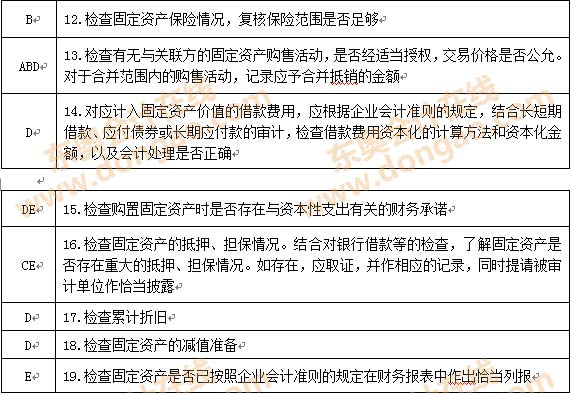

����(��)�z��̶��Y�a(ch��n)�����Й����ƙ�

����1.����ُ�ęC���O��ȹ̶��Y�a(ch��n)��ͨ����(j��ng)���˲�ُ�l(f��)Ʊ,����ُ��ͬ�����Դ_��;

����2.���ڷ��خa(ch��n)̶��Y�a(ch��n),���������P�ĺ�ͬ���a(ch��n)���C��,��ؔ�a(ch��n)����,����Ѻ����߀��{��(j��)�����U�εȕ����ļ�;

����3.�����Y����Ĺ̶��Y�a(ch��n),������C���P���Y���U��ͬ,���C���䲢�ǽ�(j��ng)�I���U;

����4.����܇���\ݔ�O�䣬����C���P�\�I�C����;

����5.�������Ù����ƵĹ̶��Y�a(ch��n),��ͨ��߀�����˱���Ӌ��λ�����Pؓ���Ŀ�������C��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��

�������T�������]��

����2014��ע�ԕ�Ӌ����ԇ���A���c�R��(����ȫ)

�����|�W���ҾޫI��2014ע���俼ȫ�W(w��ng)���S�������Y�ϼ���������������,���

؟�ξ������҃�

- ��һƪ���£� 2014����Ӌ�����A���c:�����~��Č��|(zh��)�Գ���

- ��һƪ���£� 2014����Ӌ�����A���c:���a(ch��n)�c��؛ѭ�h(hu��n)����Ҫ�I(y��)������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖