�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2014����Ӌ�����A(ch��)���c����(y��ng)���~��Č��|(zh��)�Գ���

������С����(d��o)�ԡ�2014��ע�ԕ�Ӌ����ԇ�F(xi��n)�A���M(j��n)��2014ע�����A(ch��)�俼�ڣ��Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����W(xu��)��(x��)2014����Ӌ�����A(ch��)���c����(y��ng)���~��Č��|(zh��)�Գ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

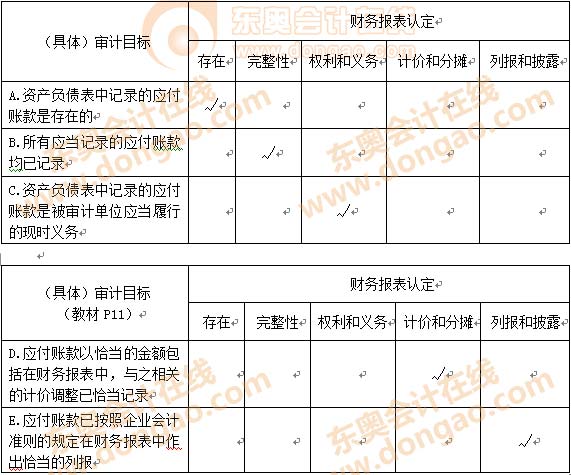

����(һ)��ӋĿ��(bi��o)�J(r��n)������(y��ng)�P(gu��n)ϵ��

����(��)���w��ӋĿ��(bi��o)�cؔ��(w��)������P(gu��n)�J(r��n)���Č��|(zh��)�Գ���

����(��)��(y��ng)���~��Č��|(zh��)�Է�������

����(��)���C��(y��ng)���~��

����(��)����δ���~�đ�(y��ng)���~������

������֪�R�c���ڡ���Ӌ����Ŀ��ʮ�²�ُ�c����ѭ�h(hu��n)�Č�Ӌ������(ji��)��ُ�c����ѭ�h(hu��n)�Č��|(zh��)�Գ���ă�(n��i)�ݡ�

����![]() ��֪�R�c������(y��ng)���~��Č��|(zh��)�Գ���

��֪�R�c������(y��ng)���~��Č��|(zh��)�Գ���

�����Ԍ�Ӌ���������ʽ�f����ӋĿ��(bi��o)�c���|(zh��)�Գ���,��

����(һ)��ӋĿ��(bi��o)�J(r��n)������(y��ng)�P(gu��n)ϵ��

����

����(��)���w��ӋĿ��(bi��o)�cؔ��(w��)������P(gu��n)�J(r��n)���Č��|(zh��)�Գ���

����

����(��)��(y��ng)���~��Č��|(zh��)�Է�������

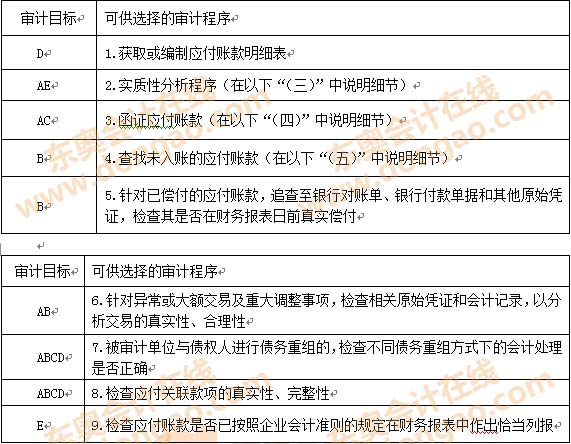

����1.����ĩ��(y��ng)���~�����~�c�ڳ����~�M(j��n)�б��^,����������ԭ��,��

����2.�����L�ڒ��~�đ�(y��ng)���~��,�����M(j��n)�������I(y��)�Дࣺ�Д౻��Ӌ��λ�Ƿ�ȱ���������������Ñ�(y��ng)���~���[�m����,����ע�����Ƿ���ܟo�֧��;���_���o�֧���đ�(y��ng)���~��ĕ�Ӌ̎���Ƿ����_������(j��)�Ƿ���;�P(gu��n)ע�~�g���^3��Ĵ��~��(y��ng)���~����ؔ��(w��)����պ��Ƿ�߀,���z�郔߀ӛ䛡��Γ�(j��)����¶��r,��

����3.Ӌ�㑪(y��ng)���~���c��؛�ı���,����(y��ng)���~���c����ؓ(f��)���ı��ʣ����c��ǰ������P(gu��n)���ʌ��ȷ���,���u�r��(y��ng)���~�����w�ĺ�����,��

����4.������؛�͠I�I(y��)�ɱ����Ŀ�����p׃�ӣ��Д���(y��ng)���~�����p׃�ӵĺ�����,��

����(��)���C��(y��ng)���~��

����1.���C�ı�Ҫ��

����һ����r��,�����DZ�횺��C��(y��ng)���~���麯�C��(y��ng)���~��ܱ��C���δӛ䛵đ�(y��ng)���~��,���r��ע�ԕ�Ӌ���܉�ȡ�ù���(y��ng)�̰l(f��)Ʊ���ⲿ�{�C���C����(y��ng)���~������~,��

����2.���C������

��������˽ⱻ��Ӌ��λ����h(hu��n)�����u����ُ�c����ѭ�h(hu��n)�Ŀ����L(f��ng)�U�^�ߣ�ij��(y��ng)���~������(x��)�~�����~�^��,���t��(y��ng)���]����(y��ng)���~�ʩ���C,��

����3.���C����

�����M(j��n)�к��C�r��ע�ԕ�Ӌ����(y��ng)�x���^����~�Ă���(qu��n)��,���Լ���Щ���Y�a(ch��n)ؓ(f��)�����ս��~����,���������㣬���鱻��Ӌ��λ��Ҫ����(y��ng)�̵Ă���(qu��n)��,�����麯�C����,��

����4.���C��ʽ

�������C��(y��ng)���~����ò��÷e�O���C��ʽ�������w�f����(y��ng)�����~,��

����5.���C����

����ע�ԕ�Ӌ����회����C���^��(�����xȡ��Ҫ���C���~��,��ԃ�C������ݡ��İl(f��)���ջ�)�M(j��n)�п���,��Ҫ�����(qu��n)��ֱ�ӻغ�,��������(j��)�غ���r�����c�������C�Y(ji��)���R��������δ�غ���,����(y��ng)���]�Ƿ��ٴκ��C,��

����6.���C���������

�����������δ�غ����ش��Ŀ��ע�ԕ�Ӌ����(y��ng)���������Ӌ������,�����ԙz��Q���պ�(y��ng)���~������(x��)�~�����F(xi��n)����y�д����ӛ�~,���ˌ����Ƿ���֧����ͬ�r�z��ԓ�P����(w��)�����P(gu��n)�{�C�Y��,�����ͬ,���l(f��)Ʊ����Ն�,���ˌ���(y��ng)���~����挍��,��

����(��)����δ���~�đ�(y��ng)���~��

����1.�z�����(w��)�γɵ����P(gu��n)ԭʼ�{�C���繩��(y��ng)�̰l(f��)Ʊ,����Ո������ε�,�������Пoδ���r���~�đ�(y��ng)���~��_�J(r��n)��(y��ng)���~����ĩ���~��������,��

����2.�z��ؔ��(w��)����պ�(y��ng)���~������(x��)�~�J���l(f��)���~������(y��ng)�{�C,���P(gu��n)ע�乩��(y��ng)�̰l(f��)Ʊ�����ڣ��_�J(r��n)�����~�r�g�Ƿ����,��

����3.�@ȡ����Ӌ��λ�c�乩��(y��ng)��֮�g�Č��~��,���������~�κͱ���Ӌ��λؔ��(w��)ӛ�֮�g�IJ�M(j��n)���{(di��o)��(ji��)(����;��헡���;��Ʒ,�������ۿ�,��δӛ䛵�ؓ(f��)����),�������Пoδ���~�đ�(y��ng)���~��_����(y��ng)���~����~�Ĝ�(zh��n)�_��,��

����4.ᘌ�ؔ��(w��)����պ��Ŀ,���z���y�Ќ��~�μ����P(gu��n)����{�C(���y�ЅR��֪ͨ������(y��ng)���Փ�(j��)��),��ԃ������Ӌ��λ��(n��i)�����ⲿ��֪���ˆT,�������Пoδ���r���~�đ�(y��ng)���~�

����5.�Y(ji��)�ϴ�؛�O(ji��n)�P����,���z�鱻��Ӌ��λ��ؔ��(w��)�����ǰ��Ĵ�؛����Y��(��Ո�������),���z���Ƿ��д��~؛����δ������r���_�J(r��n)���P(gu��n)ؓ(f��)���Ƿ�Ӌ�������_�ĕ�Ӌ���g,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

�������T�������]��

����2014��ע�ԕ�Ӌ����ԇ���A(ch��)���c�R��(����ȫ)

�����|�W���ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014����Ӌ�����A(ch��)���c:��ُ����؟(z��)���x����

- ��һƪ���£� 2014����Ӌ�����A(ch��)���c:�̶��Y�a(ch��n)�Č��|(zh��)�Գ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖