�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����A(ch��)���c����؟(z��)����

������С����(d��o)�ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F(xi��n)�A���M(j��n)��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014����Ӌ�����A(ch��)���c����؟(z��)����,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�֙�(qu��n)؟(z��)�ε��Ă�Ҫ��

����2. ��(w��)���ġ���Ҫ����

����3.���q����

����4.��؟(z��)����

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�ڶ���ע�ԕ�Ӌ���ķ���؟(z��)�εڶ���(ji��)�Ї�ע�ԕ�Ӌ���ķ���؟(z��)�εă�(n��i)��,��

����![]() ��֪�R�c�����^ʧ؟(z��)�κ��^ʧ�J(r��n)����(bi��o)��(zh��n)

��֪�R�c�����^ʧ؟(z��)�κ��^ʧ�J(r��n)����(bi��o)��(zh��n)

����1.�֙�(qu��n)؟(z��)�ε��Ă�Ҫ��

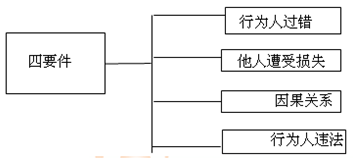

�����W(xu��)��һ��ɼ{����Ҫ�������綨�����֙�(qu��n)�r��؟(z��)��,������Ҫ���������ǣ�

����1.�֙�(qu��n)؟(z��)�ε��Ă�Ҫ��

�����W(xu��)��һ��ɼ{����Ҫ�������綨�����֙�(qu��n)�r��؟(z��)�Σ�����Ҫ���������ǣ�

����������ܝM���@�Ă���(g��u)��Ҫ��,���֙�(qu��n)؟(z��)�����w�Ϳ���������q,��

����2. ��(w��)���ġ���Ҫ����

����ᘌ�ע�ԕ�Ӌ���ИI(y��)���w��r���f,�������֙�(qu��n)�r��؟(z��)�εĽ綨����Ҫ�������w���F(xi��n)�������ķN���Σ�

����(1)ע�ԕ�Ӌ�������˲������;

����(2)�����P(gu��n)ϵ�������˽�(j��ng)��(j��)�pʧ;

����(3)��Ӌ����(w��)�����^ʧ�c�����P(gu��n)ϵ�����ܓpʧ��������P(gu��n)ϵ(���Q������P(gu��n)ϵ��);

����(4)ע�ԕ�Ӌ����(zh��)�I(y��)�^���д����^�e��

����3.���q����

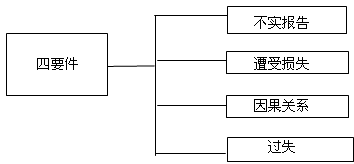

���������Ӌ����(w��)���܉��C���Լ��ڡ���Ҫ�������ض����治�M������Ҏ(gu��)��,���t����������q,��

����4.��؟(z��)����(���c����)

������Ӌ����(w��)���܉��C��������������֮һ�ģ����Г�(d��n)����؟(z��)��,�����w������N���Σ�

����(1)�ѽ�(j��ng)���؈�(zh��)�I(y��)��(zh��n)�t,��Ҏ(gu��)�t�_���Ĺ��������ֱ�Ҫ���I(y��)֔(j��n)��������δ�ܰl(f��)�F(xi��n)����Ӌ��λ�ĕ�Ӌ�Y���e�`;

����(2)��Ӌ�I(y��)��(w��)�������ه�Ľ��ڙC(j��)��(g��u)�Ȇ�λ�ṩ̓�ٻ��߲������C���ļ�,����Ӌ����(w��)���ڱ��ֱ�Ҫ���I(y��)֔(j��n)������δ�ܰl(f��)�F(xi��n)̓�ٻ��߲���;

����(3)�ь�����Ӌ��λ������E��������沢�ڌ�Ӌ���������ָ��;

����(4)�ѽ�(j��ng)������Y�����M(j��n)�Ќ��˲����߈��,����������λ��ע�Ե�ӛ֮������Y��;

����(5)���ӛ�rδ���Y����δ���~���Y�ij��Y�˳��߲������,�������Y���ڵ�ӛ�����a����Y,��

�������У�������(1),��(2)��(3)������]���^�e����؟(z��)������;��(4)��(5)������]�С�����P(gu��n)ϵ������؟(z��)������,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����A(ch��)���c���^ʧ؟(z��)�κ��^ʧ�J(r��n)����(bi��o)��(zh��n)

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖