�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

����2013����Ӌ(j��)�����l���c(di��n)������J(r��n)���c���w��Ӌ(j��)Ŀ��(bi��o)

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2013����Ӌ(j��)�����l���c(di��n)������J(r��n)���c���w��Ӌ(j��)Ŀ��(bi��o)�������c(di��n)���ڡ���Ӌ(j��)��������Ӌ(j��)Ŀ��(bi��o)�ڶ���(ji��)�J(r��n)���c���w��Ӌ(j��)Ŀ��(bi��o)�ă�(n��i)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�����^�c(di��n)

����2.�c����Ӌ(j��)���g��������(xi��ng)���P(gu��n)���J(r��n)���c���w��Ӌ(j��)Ŀ��(bi��o)

����3.�c��ĩ�~�����~���P(gu��n)���J(r��n)���c���w��Ӌ(j��)Ŀ��(bi��o)

����![]() �����l��������

�����l��������

�������l������

������(f��)��(x��)�̶ȣ����ձ����c(di��n)�����׳����^�},��

����![]() �����l���c(di��n)��������J(r��n)���c���w��Ӌ(j��)Ŀ��(bi��o)

�����l���c(di��n)��������J(r��n)���c���w��Ӌ(j��)Ŀ��(bi��o)

����(һ)�����^�c(di��n)

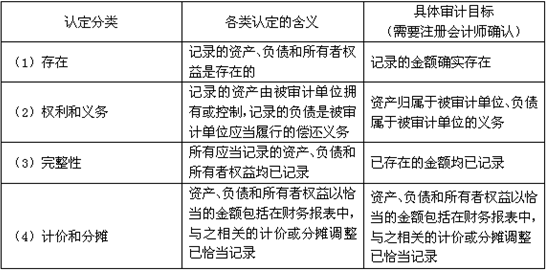

����1.�J(r��n)���Q�����w��Ӌ(j��)Ŀ��(bi��o)

�����J(r��n)���cؔ(c��i)��(w��)��(b��o)�����(xi��ng)Ŀ�ľ��w��Ӌ(j��)Ŀ��(bi��o)�������P(gu��n)��ע��(c��)��(hu��)Ӌ(j��)���Ļ���؟(z��)���Ǵ_������Ӌ(j��)��λ����ӌ�(du��)��ؔ(c��i)��(w��)��(b��o)�����J(r��n)���Ƿ�ǡ��(d��ng),��

����2.�˽��J(r��n)���Ǟ��˴_��ÿ��(g��)ؔ(c��i)��(w��)��(b��o)���(xi��ng)Ŀ�ľ��w��Ӌ(j��)Ŀ��(bi��o),���Ķ��O(sh��)Ӌ(j��)�M(j��n)һ����Ӌ(j��)����

����ע��(c��)��(hu��)Ӌ(j��)�����ڌ�(du��)����Ӌ(j��)��λ���J(r��n)�������˽��(l��i)�_��ijЩ��Ҫؔ(c��i)��(w��)��(b��o)���(xi��ng)Ŀ�ľ��w��Ӌ(j��)Ŀ��(bi��o)�����]���ܰl(f��)���IJ�ͬ��͵ĝ����e(cu��)��(b��o),������(j��)���O(sh��)Ӌ(j��)�M(j��n)һ����Ӌ(j��)�����ԑ�(y��ng)��(du��)�u(p��ng)���ĝ����e(cu��)��(b��o),��

����(��)�c����Ӌ(j��)���g��������(xi��ng)���P(gu��n)���J(r��n)���c���w��Ӌ(j��)Ŀ��(bi��o)

����(��)�c��ĩ�~�����~���P(gu��n)���J(r��n)���c���w��Ӌ(j��)Ŀ��(bi��o)

����ע��(hu��)�l�����P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(j��)�W(xu��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ(j��)�����l���c(di��n)���J(r��n)����e

- ��һƪ���£� 2013����Ӌ(j��)�����l���c(di��n)���c�Ј�(b��o)����¶���P(gu��n)�ľ��w��Ӌ(j��)Ŀ��(bi��o)

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)